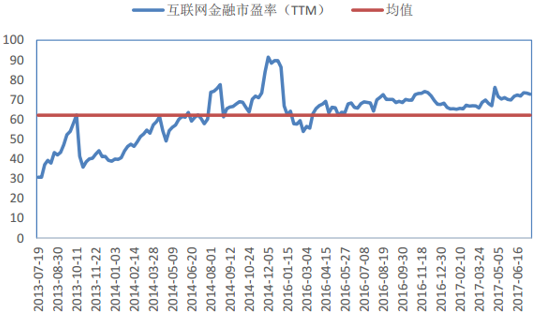

互联网金融估值维持较高水准。 当前互联网金融板块市盈率(TTM)73 倍,处于 2006-2017年(除 2015 年极高估值外)平均估值 62 倍上方。互联网金融热潮从 2014 年下半年开启,第三方支付、 P2P、消费金融相继成为市场热点。

互联网金融 2013-2017 年估值(剔除 2015 年)

数据来源:公开资料整理

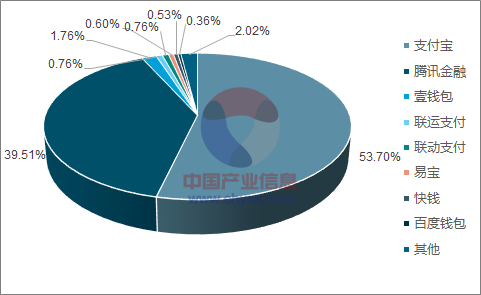

监管正本清浊,竞争强者恒强。 随着整治和各方面制度的出台,互联网金融行业已经走向了规范化的路径,不像之前更多暴露如非法集资等违法风险,资产的质量决定行业的持续发展形势。网贷平台的资金托管问题,第三方支付的账户管理、P2P 平台业务管理、担保、直接融资等诸多监管, 均在落实。伴随“穿透式”监管实施,金融产品的合规性将进一步提升。我们认为,互联网金融的创新将越来越重点集中在金融产品端创新及升级。 过去 1 年, P2P 平台转型消费金融趋势明显,后续我们认为 AI 金融将进一步引领趋势。第三方移动支付飞速发展。 得益于移动互联网的迅猛发展,移动支付飞速普及。截止 2017 年 Q1 支付宝、腾讯金融两大巨头占据超 93%市场份额,相比 2015 年Q3 87.5%的份额进一步提升。腾讯金融在微信支付发展后份额大幅从 16%上升至近 40%,“社交粘性平台+支付”的强大竞争能力体现淋漓精致。

2017 年 Q1 我国第三方移动支付市场份额

数据来源:公开资料、智研咨询整理

2015 年 Q3 我国第三方移动支付市场份额

数据来源:公开资料、智研咨询整理

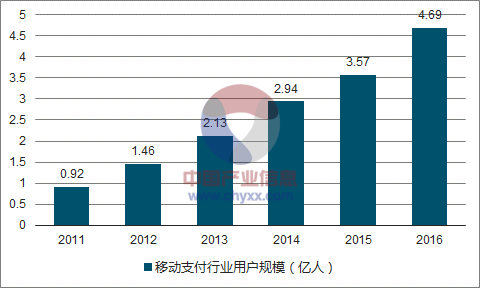

截止到2016年12月,中国使用网上支付的用户规模达到4.75亿,较2015年12月,网上支付用户规模增加了5831万人,年增长率为14%。中国网民使用网上支付的比例从60.5%提升至64.9%。其中,手机支付用户规模增长迅速,达到4.69亿,年增长率为31.2%,网民手机网上支付的使用比例由57.7%提升至67.5%。

2011-2016年我国移动支付行业用户规模

数据来源:公开资料、智研咨询整理

随着移动互联网的兴盛,通过手机购物的人群也逐渐庞大。有移动电子商务市场规模数据显示,到2016年,移动电子商务的销售额占到中国所有网络零售额的一半以上。

2016年,我国第三方移动支付行业交易规模则达58.8万亿元,移动支付将逐步成为网民购物的常态支付手段。

2011-2016年我国第三方移动支付行业交易规模

数据来源:公开资料、智研咨询整理

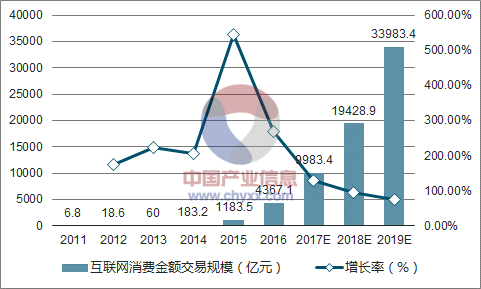

消费金融成为互联网金融企业转型的重要方向。 我国互联网消费金融市场交易规模在 2017 年预计突破 1 万亿元,到 2019 年有望达到 3.4 万亿元,三年复合增速接近 100%。 从中美对比来看,美国的消费金融占 GDP 的 19.7%,而我国这一比例是 6%。越来越多的消费者开始尝试和使用消费金融服务,尤其是 85后、 90 后消费人群正在崛起。

2011-2019 我国互联网消费金融交易规模及增速

数据来源:公开资料、智研咨询整理

持牌消费金融企业业绩拐点显现。 2016 年招联消费金融实现营业收入 15.33 亿元,同比增长 1070%,净利润达到 3.24 亿元,实现开业以来的首次盈利。 2016年马上消费金融已经实现扭亏为盈,净利润约为 650 万元。 2016 年中银消费金融实现净利润 5.37 亿元,同比增长 168%,扣非后净利润 5.12 亿元,超过此前注入上市公司的业绩承诺数 2.63 亿元。 2016 年捷信消费金融斩获爆发式增长,实现营业收入 68.26 亿元,同比增长 156%;实现净利润 9.31 亿元,同比增长2721%。 四家消费金融公司保持了极高的利润增速, 持牌消费金融机构相对于市场上的互联网金融创业企业, 风控和扩张相对平衡, 在风控标准上相对更为严格, 为此,虽然在一开始业务量增长上速度没有创业公司那么激进,但他们抓住了市场上相对优质的一批客户。电商系消费金融领军。 电商系交易闭环自成一体,“平台+增值服务”变现模式占据极高壁垒,流量分割下的巨大优势带来电商消费金融极速发展。 2016 年天猫双 11 信用支付超 2.1 亿笔,开通信用支付人数超 1 亿人, 大学生消费金融平台分期乐拥有 1100 万交易用户。 消费金融行业的亿级用户流量已具备支撑万亿消费信贷市场的能力,引导流量持续变现成为未来的重要发展道路。我们认为后来的消费金融市场的产品价格还会逐渐趋向于虚拟信用卡市场价格。因为 BAT 掌握有大量客户行为的数据资料,所以可以定价较低。目前, 一般互联网消费金融公司手中缺乏相关数据,将来如果公司掌握有一定数据量,在现有体系内也可以将价格降低。从市场格局来看,互联网金融市场将来应该是一个寡头市场。 在消费金融市场,将来也会出现寡头,但是绝对不会被垄断。AI 金融快速发展。 数据收集及整理、算法(尤其是机器学习)以及高性能计算等技术的突飞猛进促成了人工智能革命性进步。我们认为数据的规模和采集能力将决定人工智能在某个行业的发展速度。 金融以其数据性,可追溯性等特点,天然匹配人工智能以“海量数据”为本的科技属性。行业应用得以具体落地: (1)

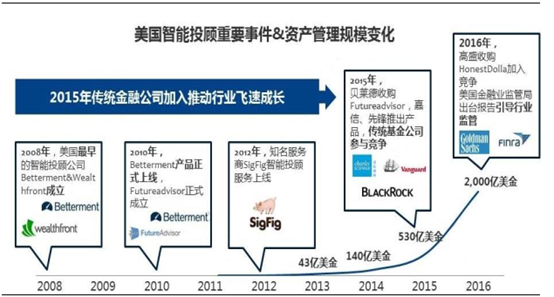

风控进入“数据驱动”时代,信审员或将成为第一批被 AI 替代的金融工种。(2)企业陆续布局智能投顾业务, 短期作为销售辅助工具,长期智能投顾行业特性决定其贯穿于财富管理的整条产业链,打通财富管理价值链。美国智能投顾市场管理规模从 2013 年 43 亿美元发展至 2016 年 2000 亿美元,2015 年传统金融公司加入推动行业飞速成长,我国正在复制这一相同进程。

美国 2012-2016 年迅猛发展的智能投顾市场

数据来源:公开资料整理

传统投顾存在两个痛点,一是投顾人数有限,服务人群有限(覆盖高净值人群),边际扩张成本高。二是服务费用昂贵,由于覆盖人数较少导致分摊费用的人数也少,因此抬高了服务费。智能投顾本质上用“技术替代人工”,优化服务效率。其低成本和低门槛的特点可覆盖广阔的长尾人群,算法驱动的模式使得其边际复制成本几乎为 0。此外‘理性化’优势显著,不受主观情绪影响。科尔尼咨询预计到 2020 年智能投顾管理规模 2.2 万亿美元,复合增速超过 60%。长线趋势来看, 智能投顾行业特性决定其贯穿于财富管理的整条产业链,打通财富管理价值链。 我们认为,后续需要突破的 3 道阻碍是牌照限制、数据不互通和产品不足。

相关报告:智研咨询发布的《2017-2022年中国互联网金融行业深度调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网金融信息服务行业市场现状分析及发展前景展望报告

《2026-2032年中国互联网金融信息服务行业市场现状分析及发展前景展望报告》共五章,包含2021-2025年互联网金融信息服务市场容量及格局,国内领先企业竞争力分析,2026-2032年互联网金融信息服务产业前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询