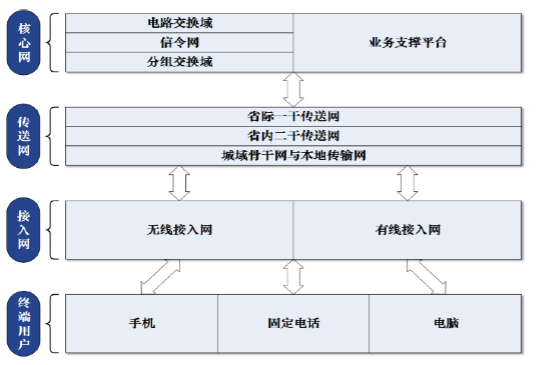

通信网络是利用光(电)缆、无线或其它电磁系统,通过相应的控制、处理、交换设备与应用平台,实现声音、文字、图像或其它信号传送和接收的通信系统。手机、电话、电脑等终端设备通过无线基站和有线光(电)缆接入通信网络,通过城域网、省内二级干线传送网、省际一级干线传送网至核心层交换系统、信令系统与控制系统实现远距离通信与信息交流的功能。通信网络通常分接入网、传送网和核心网三层结构。

接入网主要采用无线接入和有线接入两种方式实现,随着我国各大电信运营商无线网络已普遍采用2G、3G和4G融合组网方式,4G用户量将逐渐占据主导地位;而有线接入网目前绝大部分已实现了光纤接入,其接入速率得到了明显提升。

传送网主要分为城域骨干网与本地传输网、省内二级干线传输网、省际一级干线传输网。当前传送网已全部实现光纤传输,城域网系统设备一般为2.5G或10G光网络,省内二干传送网基本以10G到100G光网络为主,省际一干传送网普遍采用单波40G或100G容量,并通过波分技术可实现80*100G传输速率。

通信网络的结构

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国多方通信服务市场专项调研及投资战略研究报告》

经过多年的发展,我国通信网络规模、网络容量、技术层次、服务水平都发生了质的飞越,整个通信行业发展水平已达到世界一流水平,成为国民经济发展和社会信息化推进的有力支撑。

通信网络产业的参与者主要包括电信运营商、通信设备供应商和技术服务提供商。电信运营商是通信网络产业的核心,面向最终用户提供通信产品和服务;通信设备供应商为整个通信网络提供硬件设备和系统平台;技术服务提供商提供网络建设服务、网络优化与维护技术服务。

网络建设服务指承担通信网络规划设计、系统设备安装调试、光(电)缆线路安装、基础管网与机房配套实施等技术服务;通信网络优化与维护指对持续运行的通信网络提供网络优化与维护服务。具体如下表所示:

资料来源:公开资料整理

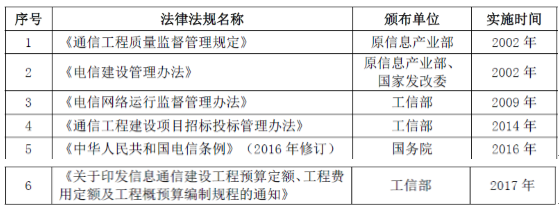

1、行业主要法律法规及政策

(1)目前本行业适用的主要法律法规如下:

资料来源:公开资料整理

1、我国通信服务行业发展概况

我国通信服务行业90年代以前基本沿用计划经济体制模式,主要由体制内(邮电部所属)各省邮电管理局旗下设计院、工程公司提供相应的设计与施工服务,各电信局设立运行维护部负责网络维护服务,电信设备生产厂家负责设备材料供应、网络优化与服务,项目实施按行政指令直接分配实施。

90年代伴随着我国通信行业大发展,程控数字化与全塑电缆全面使用,通信建设任务大幅增加,原有体制内服务已无法满足电信建设需求,相应的市场化通信技术服务企业应运而生。同时,电信设备生产厂家在销售产品时涵盖了相关技术服务内容,最终形成了上述三种不同类型企业共同参与的局面。

邮电分营后,各运营商更加专注于主业发展。随着运营商投资的不断增加,通信网络规模日益扩大,通信网络技术快速发展,网络环境和通信设备系统日益复杂,技术服务外包需求越来越大。电信设备生产厂家业务重心转向自身设备产品,逐渐淡出建设服务领域参与度;中国电信将原设计院、工程公司合并成立中通服主导南方电信服务市场,中国联通旗下服务企业主导北方十省电信服务市场,中国移动网络建设与服务主要依靠社会化通信服务企业具体实施,为类似贝斯特的服务企业提供了快速发展、成长壮大的机会。随着市场进一步规范、政府招投标法律法规的不断完善,促进各运营商采购服务进一步开放、公平,为通信服务企业提供了进一步参与运营商服务外包的有利条件,形成了以中通服为代表的电信运营商旗下服务企业与以贝斯特、宜通世纪、超讯通信等为代表的社会化企业相互竞争、相互影响、共同发展的局面。

此外,国家大力推进信息化战略,随着2013年国务院正式提出“宽带中国”战略并付诸实施,各级政府、行业与企业,对通信网络服务需求与信息化需求日益俱增,为从事通信网络技术综合服务的企业提供了广阔的市场机遇。

2、我国通信服务行业发展现状

当前我国通信技术行业已呈现出如下特点:

(1)市场规模大

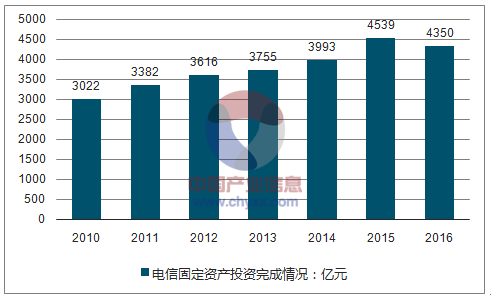

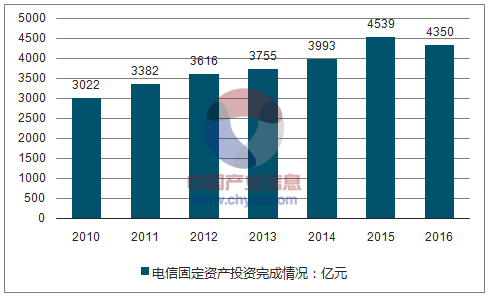

我国通信技术服务市场在各大运营商网络建设规模持续增长的推动下,呈现快速增长态势。自2008年以来国内电信业固定资产投资额,每年都保持在3,000亿元以上。随着4G网络建设的持续、“宽带中国”以及政府信息化浪潮等利好消息,加上社会经济发展导致人们对信息技术需求的不断提升,各大运营商需不断提升其网络质量、提高网络带宽,确保其在市场竞争中能够占得先机,这些都将使通信技术服务行业在一定时期内保持持续发展的态势。

我国通信网络技术服务行业市场发展与通信行业固定资产投资密切相关。根据工业和信息化部统计数据,2010年至2016年,通信行业固定资产投资规模保持稳定增长,自2010年3,022亿元增长到2016年的4,350亿,年复合增长率达到6.26%

2010年-2016年中国电信固定资产投资完成情况

资料来源:公开资料、智研咨询整理

2016年,互联网宽带接入端口数量达到6.9亿个,比上年净增1.14亿个,同比增长19.8%。光纤接入(FTTH/0)端口比上年净增1.81亿个,达到5.22亿个,占互联网接入端口的比重由上年的59.3%提升至75.6%。

2016年,新增移动通信基站92.6万个,总数达559万个。其中4G基站新增86.1万个,总数达到263万个,移动网络覆盖范围和服务能力继续提升。2016年,全国新建光缆线路554万公里,光缆线路总长度3,041万公里,同比增长22.3%,整体保持较快增长态势。综上,通信网络技术服务行业有着广泛的市场前景。

(2)区域性差异大

由于我国各地区经济发展的不均衡,通信网络建设规模存在较大地区差异:东部沿海地区通信网络建设规模远大于中、西部地区。根据工信部2016年统计数据,2016年,东部地区实现电信业务收入6,671.7亿元,占全国电信业务收入比重为54.0%。中部地区占比与上年持平,西部地区占比较上年小幅提升0.2个百分点,达到23.1%。因此,未来一定时间内,东部沿海地区网络建设将主要以技术更新和网络升级为主,而中、西部区域新建网络将占据主导地位,为通信服务企业带来广阔的发展前景。

2010-2016年东、中、西部地区电信投资比重

资料来源:公开资料、智研咨询整理

(3)行业集中度低

近十几年来,国内从事通信技术服务的企业数量众多。在这些通信网络技术服务商中,中通服及旗下各省工程公司的总体规模和市场份额处于优势地位,设备制造商也占据一小部分市场份额。其他第三方通信技术综合服务商数量众多,除了少数有竞争实力外,大多数规模较小、以本地服务为主,地域特性显著,整体行业集中度较低。

随着运营商对于通信技术服务提供商的要求不断提高,在未来市场竞争中,面向全国开展经营服务、专业能力强、综合实力强的企业,凭借其经营业绩、资本实力、技术水平、管理团队能够实现业务的区域拓展和市场份额的提高。

3、行业发展趋势

(1)、通信技术的快速演进将成为本行业持续发展的重要推动力

电信业是一个以技术为导向的行业,新型通信技术的开发及应用对行业的发展起着巨大的推动作用。随着4G技术逐渐成熟与大面积建设,带动相应的大规模基础设施投资。根据工信部2016年公布的数据,2016年4G用户全年新增3.4亿户,总数达到7.7亿户,在移动电话用户中的渗透率达到58.2%。2G移动电话用户减少1.84亿户,占移动电话用户的比重由上年的44.5%下降至28.8%。

资料来源:公开资料整理

技术与业务的发展必然将引发现有通信网络的扩容、重组与兼容,也将促进通信网络的多元化业务发展,对通信设备制造业、终端产业和通信技术服务业等上下游产业形成有力拉动。在这样的背景下,处于通信产业链中间环节的通信技术服务行业将面临更大的市场需求,通信技术服务行业将持续快速发展。

(2)、行业监管日益严格导致行业集中度逐渐加大

为确保网络质量,提升竞争优势,电信运营商制定了规范的招投标管理办法,通过公开招投标方式选择通信技术服务商。近年来,运营商的招投标管理工作趋向于从地市分公司向省级公司集中,中国移动更是全国推进服务集中采购;招投标的管理日益规范,将有利于形成健康、有序、充分竞争的通信技术服务市场。在市场化程度高,竞争日趋公开、规范的大环境下,在技术能力、团队资源、营销渠道、资金实力、精细管理等方面占据优势地位的通信技术服务商将在行业中脱颖而出,将业务拓展到更大的区域范围,获得更多的市场份额。电信运营商也更倾向于和具有稳定服务能力、高质量服务保证及综合竞争实力的通信技术服务商建立长期合作关系。行业标准及市场要求的日趋严格,必然使一些规模偏小、综合实力较弱的企业被淘汰或整合,整个通信技术服务行业集中度将不断提高。

(3)、“一体化服务外包”将成为行业新趋势

通信网络的设计、建设、优化和维护是一个有机的系统工程。以前运营商选择服务商较多强调专业化,按服务种类分不同专业选择不同的服务商。随着网络规模的不断扩大,网络技术的持续升级,网络结构日趋复杂,服务商服务理念与技术水平参差不齐,经常出现相互之间工作无法衔接、互相推卸责任的情况,运营商的管理难度加大、工作量过大也难以应对,服务商之间的协调浪费了运营商大量资源与成本。为了提高工作效率,简化工作流程、降低管理难度和运营成本,部分运营商开始尝试创新性的“一体化服务外包”的采购模式,将多种服务统一委托给一家综合服务商,“一体化服务外包”将逐渐成为行业的新趋势。

(4)、服务范围及服务对象越来越广泛

随着社会信息化的加速,政务信息化、企业信息化等向纵深展开,我国通信技术服务行业的服务范围将逐渐扩展到互联网、广电、电力、交通等行业。这些变化使得各行业对通信网络技术服务的需求亦持续扩大,为通信技术服务行业提供了更为广阔的市场空间。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国大理石行业产业链图谱、产区分布、企业分布、竞争格局及未来竞争趋势分析:行业洗牌加速[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国扼流圈行业细分产品、产业链、市场规模及发展趋势研判:未来向高频集成环保演进,支撑新基建与双碳战略需求[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国球墨铸管行业产业链、供需情况、市场规模、竞争格局及发展趋势:城市更新与水利建设双轮驱动,带动球墨铸管市场规模稳健增长[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国汽车橡胶密封件行业产业链、供需情况、市场规模、竞争格局及趋势研判:受新能源汽车与替换市场驱动,汽车橡胶密封件规模增至274.34亿元[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国可调谐激光器行业技术路径、产业链及市场规模分析:前沿布局深化引领跨越式发展,技术突破驱动国产替代加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国智能电表行业产业链、中标情况、竞争梯队、上市企业、企业区域分布及竞争趋势:市场较分散,企业主要分布在广东、浙江等沿海一带[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)