1、多肽的概念及简介

多肽是指由氨基酸用肽键连接而成的一类化合物,其在连接方式上与蛋白质相同,通常将少于100个氨基酸组成的称为多肽,而将100个以上氨基酸组成的称为蛋白质。

多肽和蛋白质在结构上只是肽链长短之别,二者没有严格的区分,多肽相比于蛋白质具有空间结构较简单、稳定性较高、免疫原性较低或无免疫原性等优势。

多肽是涉及生物体内各种细胞功能的生物活性物质,是生命活动不可或缺的参与者,涉及激素、神经、细胞生长和生殖等各个领域,其重要性在于广泛参与并调节体内各系统、器官和细胞功能活动。随着生物技术的高速发展,多肽已成为继基因之后又一个重要的生命科学研究领域。目前,多肽产品已广泛用于医药、食品、保健品、化妆品、生物材料、生物农药等众多领域。

2、多肽类药物的定义及简介

(1)多肽类药物的定义

多肽类药物是指通过化学合成、基因重组或动植物中提取的具有特定治疗作用的多肽,是多肽在医药领域的具体应用。多肽的生物活性广泛而重要,能够广泛作用于内分泌系统、免疫系统、消化系统、心血管系统、血液系统、肌肉骨骼系统等,因此,虽然多肽作为药物的开发史较短,但发展却十分迅速,目前已成为市场开发的热点。

(2)多肽类药物的分类

从制备方法上来讲,多肽类药物的制备目前主要有化学合成、基因重组和从动植物中提取三种方法。由于多肽类物质在生物体内含量甚微,提取时纯度也不够,限制了从动植物中提取多肽类药物的临床应用。化学合成中固相法合成技术的产生,极大推动了多肽类药物的发展。基因重组是指由于不同DNA链的断裂和连接而产生DNA片段的交换和重新组合,从而形成新DNA序列的过程;基因重组在多肽类药物中主要用于长肽的制备。

依据多肽类药物的作用和分泌部位,可以分为加压素及其衍生物、催产素及其衍生物、促皮质素及其衍生物、下丘脑-垂体肽激素、消化道激素、其他激素和活性肽等。

(3)多肽类药物的发展概况

固相多肽合成技术的产生,极大推动了多肽类药物的发展。目前国际上已经形成药物的有:治疗糖尿病的胰岛素;治疗脑神经疾病(老年痴呆等)和甲状腺疾病的促甲状素释放激素;治疗自身免疫性甲状腺病的甲状腺刺激激素;治疗前列腺癌和生殖系统肿瘤的黄体激素释放激素;治疗风湿性关节炎的促肾上腺皮质激素;产科用药催产素;治疗尿崩症的醋酸去氨加压素;升高血压用药后叶加压素;治疗胃肠道大出血的生长抑素;治疗老年疾病和侏儒症的人生长激素;妇、产科用的绒毛膜促性腺激素、人绝经期促性腺激素、泌乳素;抗焦虑用的促肾上腺皮质激素释放因子;治疗低血糖的胰高血糖素;促进骨钙生成的降钙素;治疗心血管疾病的利钠激素;提高机体免疫力的胸腺激素(胸腺五肽、胸腺法新)等约50多个品种,并约有一、二百种多肽类新药已进入临床前和临床研究阶段。

畅销的有胸腺五肽、胸腺法新、生长抑素、醋酸去氨加压素、鲑鱼降钙素、醋酸奥曲肽、艾塞那肽、普兰林肽、亮丙瑞林、戈舍瑞林、爱啡肽、比伐卢定、特立帕肽、卡帕松、Fuzeon、齐考诺肽等。其中,不少多肽类药物上市后立即成为年销售超数亿美元的重磅药品,如降钙素、亮丙瑞林、戈舍瑞林、爱啡肽、卡帕松等。

随着生物技术和遗传工程领域的迅速发展,人们可以在短期内合成更多的多肽类药物,因此,多肽类药物在不久的将来可能取代越来越多的现存药物,成为各医药公司新药研发的重要方向之一。多肽类药物是后基因组时代新药研究领域最受关注的热点之一。

3、多肽类药物在全球的销售状况

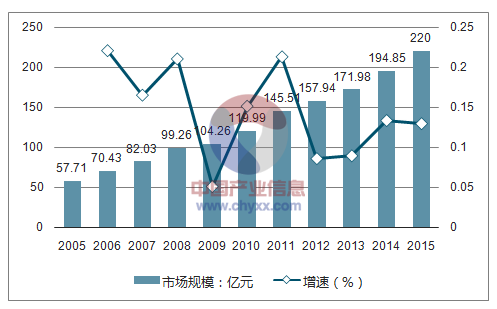

多肽类药物是一类市场增长极快的药物,目前,全球已经批准了近100个多肽产品上市,2015年全球多肽类药物的市场规模达220亿美元,占医药品市场份额的2%,十年复合增长率高达10.80%,2006年-2015年间总销售额翻了3倍。

近几年来,全球多肽类药物市场复合增速在12%以上,高于药物整体市场,预计到2018年将达到254亿美元,其中不乏10亿美元级别以上的大品种,如格拉替雷、利拉鲁肽等。因此,虽然多肽类药物的整体规模还较小,但随着合成技术的成熟以及制剂技术的发展,多肽类药物具有较大的发展空间。

2005-2015年全球多肽类药物市场规模(单位:亿美元、%)

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国多肽药物市场专项调研及投资方向研究报告》

4、多肽类药物的研发动态

多肽类药物是医药行业具有广泛市场前景的研发发展方向之一。随着生物技术和遗传工程领域的迅速发展,人们可以在短期内合成更多的多肽类药物,多肽类药物的开发也已经延伸多个疾病治疗领域,包括抗感染、抗肿瘤、生理调节、疼痛、心衰、骨质疏松、糖尿病、疫苗等,可以预计多肽类药物在不久的将来可能取代现存小分子化学药物。同时,由于大多数多肽类药物都具有直接口服无效、生物半衰期短、治疗周期长的特点,因此,以改善患者顺应性为目的,对现有多肽类药物进行二次开发也是具有商业价值的研发方向。

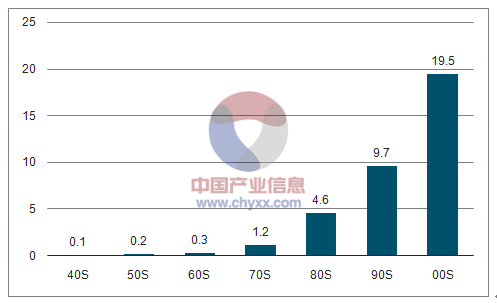

不同时间段进入临床试验的多肽类药物平均数量

资料来源:公开资料、智研咨询整理

在过去的几十年,进入临床开发的多肽类药物数量不断增加,上世纪90年代年均为9.7种,2000年至2010年期间增加到19.5种。可以预见,随着分子生物学、生物化学合成技术的突飞猛进,多肽类药物的发展将迈上一个新台阶,多肽类产品将成为国际医药市场上一大类产品,其市场前景不可低估。

5、我国多肽类药物行业发展状态

(1)我国多肽类药物的市场规模及成长性分析

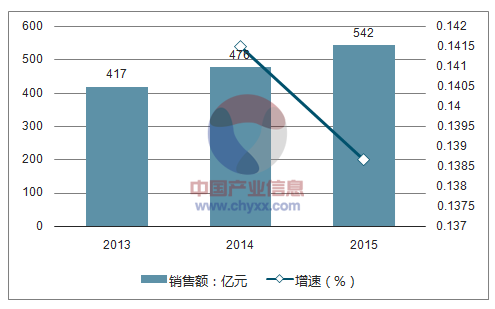

近几年随着我国医药市场的平稳增长,多肽类药物市场销售规模也在逐年扩大,2013-2015年我国多肽类药物的市场销售额保持了快速增长势头,由417亿元上升至542亿元,复合增长率为14.07%,市场成长性较好。

2013-2015年我国多肽类药物的市场规模

资料来源:公开资料、智研咨询整理

注:此处的多肽是特指小分子多肽,其中不包括胰岛素、干扰素和蛋白质等;此处的销售额以产品的终端销售额计

(2)化学合成多肽类药物国内市场规模与成长性

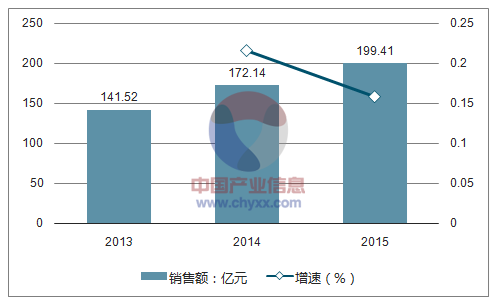

目前在我国上市的化学合成多肽药物共有26个品种,其中17种多肽药物已实现国产化。近几年来随着我国化学合成多肽技术的逐渐成熟,产品质量和收率均明显提高,成本更加可控,市场销售规模也逐年扩容。2013-2015年我国化学合成多肽类药物的市场销售额保持较快增长的势头,由2013年的141.52亿元上升至2015年的199.41亿元,复合增长率达到18.71%,明显高于多肽类药物总体市场增长率,市场成长性较好。

2013-2015年我国化学合成多肽类药物市场规模

资料来源:公开资料、智研咨询整理

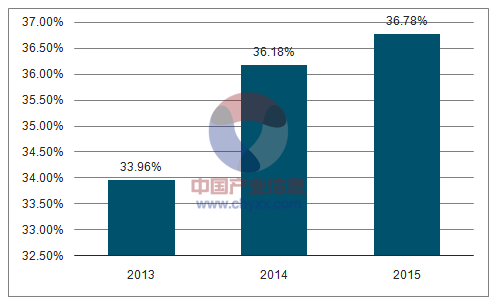

(3)市场规模逐年扩容,市场地位不断提升,成长性较好

2013-2015年,化学合成多肽市场保持快速增长,在多肽类药物市场中所占比重保持在36%左右,并且稳中有升。

2013-2015年我国化学合成多肽类药物占整个多肽类药物市场份额

资料来源:公开资料、智研咨询整理

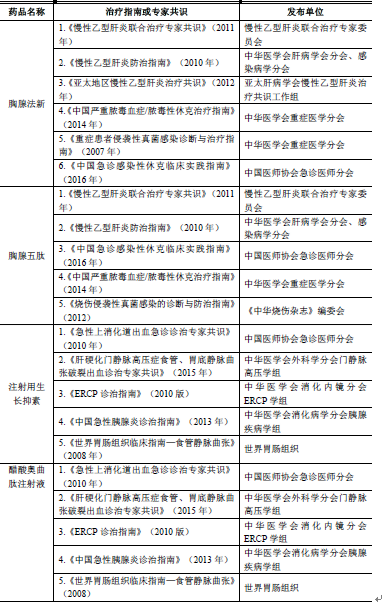

(4)多肽类药物的临床地位

随着多肽类药在临床上应用范围的不断扩大和新产品的陆续上市,该类药物以其确切的疗效和较好的安全性(低不良反应发生率),正逐渐被专家和临床医生所接受,临床治疗地位也在不断提升,许多品种被纳入到国际和国内的相关疾病治疗打南和专家共识中,为指导临床用药和提高医生处方量起到了积极的学术支撑作用,同时也为制药企业开展相关学术研究提供了较好的权威支持。

多肽类药物被收入指南和共识情况

资料来源:公开资料整理

6、行业竞争格局和进入壁垒

(1)多肽类药物市场

A.市场整体竞争相对缓和

我国医药行业的市场化程度较高,竞争激烈。但就多肽类药物而言,受到工艺、设备及技术等条件的限制,国内具有大规模生产化学合成多肽类药物能力的企业较少,市场竞争相对缓和。

目前,我国多肽类药物仍以国外品牌为主,国外产品在我国多肽类药物市场中占有较大的份额。而国产多肽类药物则均为仿制国外已过专利保护期或未在我国申请专利的多肽类药物。近年来,随着一批具备化学合成多肽类药物能力的医药企业的快速崛起,以地奥九泓、翰宇药业和双成药业等为代表的少数几家具有大规模生产能力的医药企业开始崭露头角。

B.我国多肽类药物市场的产品和厂家竞争格局

①我国化学合成多肽类药物市场产品竞争格局

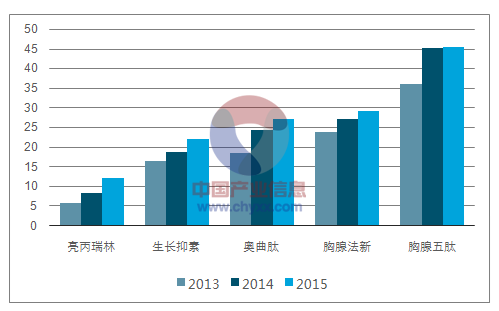

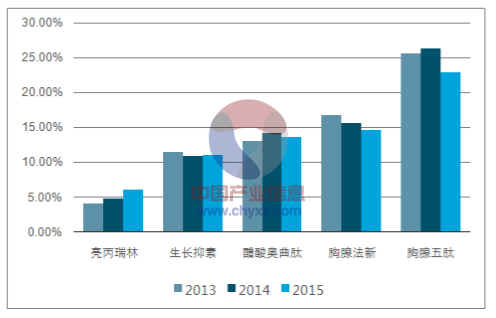

目前我国化学合成多肽类药物市场的主要产品有胸腺五肽、胸腺法新、醋酸奥曲肽、生长抑素和亮丙瑞林。数据显示,2013年、2014年和

2015年上述五种药品占化学合成多肽类药物市场的份额分别达到71.08%、71.96%和68.37%,市场集中度相对较高,其中胸腺五肽、胸腺法新是该领域的代表性品种。

从具体产品看,胸腺五肽和胸腺法新近几年的销售规模和增长势头较好,三年间一直稳居市场销售前茅,2015年两个品种的销售额分别实现45.54亿元和29.29亿元,市场份额分别为22.84%和14.69%。醋酸奥曲肽、生长抑素和亮丙瑞林则分别以27.27亿元、22.09亿元和12.13亿元的销售额位列第三至五位。

2013-2015年我国化学合成多肽类药物前五位品种的销售额

资料来源:公开资料、智研咨询整理

2013-2015年我国化学合成多肽类药物前五品种的市场份额

资料来源:公开资料、智研咨询整理

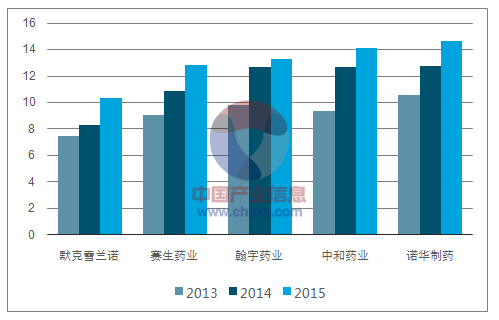

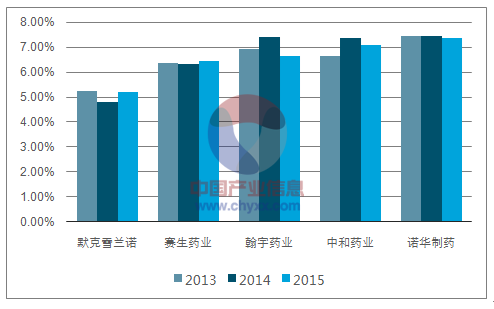

②我国化学合成多肽类药物生产企业竞争格局

目前国内化学合成多肽类药物市场中,具有代表性的生产企业包括诺华制药、中和药业、翰宇药业、美国赛生和默克雪兰诺。统计数据显示,2013年、2014年和2015年上述五家企业销售额合计占该类药物总销售额的比例分别为32.65%、33.33%和32.71%,单一企业的市场份额均未超过10%,市场集中度仍不高,尚未形成明显的市场垄断格局。

从前五家厂家销售额看,虽然外资企业如诺华制药、美国赛生、默克雪兰诺仍占据一定优势,但以中和药业和翰宇药业为代表的国内企业正在崛起。

2013-2015年我国化学合成多肽类药物前五位企业的销售额

资料来源:公开资料、智研咨询整理

2013-2015年我国化学合成多肽类药物前五企业的市场份额

资料来源:公开资料、智研咨询整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2024年中国单克隆抗体行业产业链、市场规模、竞争格局及重点企业分析:单克隆抗体市场规模超1200亿元,行业发展前景巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)