根据《2016(第六届)中国国际无人驾驶航空器系统大会论文集》,从20世纪50~60年代开始,美国成功研制了“先锋”、“猎人”、蒂尔(Tier)系列长航时无人机、X-45等战术战略无人侦察机和无人战斗机。蒂尔(Tier)系列长航时无人机主要包括蒂尔 1、蒂尔 2、蒂尔 2+和蒂尔 3四种,其中蒂尔2又称“捕食者”,蒂尔 2+又称“全球鹰”(Global Hawk),蒂尔 3又称“暗星”(Dark Star)。到20世纪末,各国加紧进行无人机军事运用的相关研究,尤其是美国捕食者、全球鹰、死神系列无人机的列装以及在军事战争中的运用效果的展现,使得各主要军事体不断加力布局。

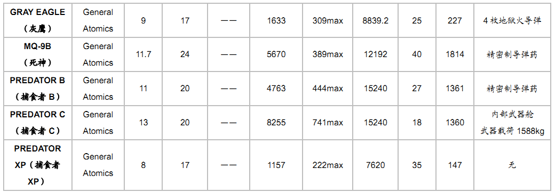

美军几种典型的军用无人机

数据来源:公开资料整理

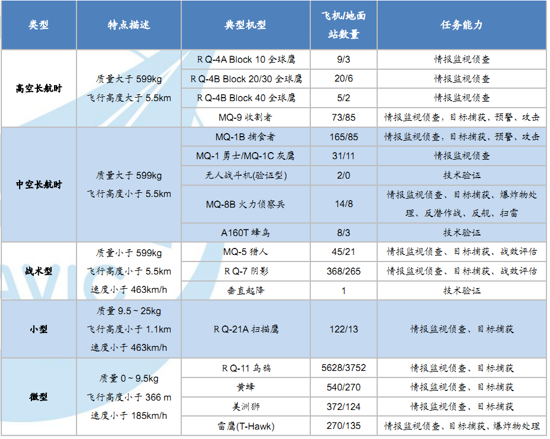

美军主要军用无人机性能参数对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国无人机市场运营态势及投资前景分析报告》

根据《现代国际关系》2016,美国的无人机反恐行动始于小布什政府初期,迄今已击毙许多恐怖组织头目及成员,提高了反恐效率,减少了美军伤亡,节约了军费开支。2001年“9·11 事件”发生后,小布什总统在国会参众两院联席会议上发表演讲,表示美国将运用所有武器在全球打击恐怖主义。此后,美国军队开始在阿富汗战争和伊拉克战争中同时使用无人机侦察敌情并对敌军目标发动精确打击。美国自 2001年开始使用无人机进行反恐行动,如今已经有 15 年,可初步将其划分为四个阶段:第一阶段是测试期,从 2001~2004年,仅限于对“高价值目标”进行攻击。第二阶段是缓慢增长期,从 2005~2007年,在此期间美国无人机攻击已经相对成熟,虽然次数增加不多,总共才 7次,但攻击对象仍然坚持“高价值目标”,尤其是有高价值的恐怖分子头目。第三阶段是快速增长期,从 2008~2009年初,是小布什政府执政末期,在此期间,美国无人机攻击次数显著上升。据统计,该阶段美国发动无人机攻击的次数高达 48 次。第四阶段是急剧扩张期,从 2009 年初至今。在此期间,美国无人机反恐攻击无论是次数还是目标都在急速增加。截至 2014年1月3日,奥巴马政府发动了 327次无人机反恐行动。

美军使用无人机反恐攻击的四个发展阶段

发展阶段 | 无人机攻击次数 | 高价值目标 | 死亡总人数 |

2001~2004 (测试期) | 2 | 2 | 11 |

2005~2007 (缓慢增长期) | 7 | 2 | 53 |

2008~2009 (快速增长期) | 48 | 5 | 333 |

2009~2010 (急剧扩张期) | 171 | 7 | 1029 |

数据来源:公开资料、智研咨询整理

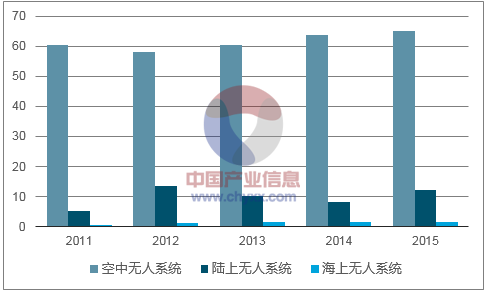

美军军用无人机任务类型多,预算投入大。根据《飞航导弹》,伴随着技术的进步,美国空中进行航空活动的无人飞行器数量已经达到了一个新的高度,截至 2012 年底,数据显示超过 19000 架无人飞行器在美国上空进行各项航空活动,美国联邦航空局(FAA)预计到2030年将有超过30000 架无人机在美国领空内飞行。无人飞行器系统的研发投入占美国国防部无人系统研发预算比例逐年递增,已经研发成功多种任务类型的无人机系统,并完成了多个型号的部署。无人机已经由最初执行战术侦察任务发展到能够执行侦察预警、电子对抗、对地打击等多种任务。无人机系统作为美军武器系统的重要组成部分,在各类军事任务中所发挥的作用越来越大,受到美军的重视。随着无人机系统发展和应用的扩展,未来将有越来越多的无人机系统应用于军事任务。根据《飞航导弹》,无人系统已经证明其在战场的实用价值,美国国防部也逐年增加用于技术研发与采购的预算投入。从2011~2015 年陆海空三类无人系统预算情况可以看出,美军在无人机系统研发和采购上投入最大,占无人系统预算总额的 90%以上,并且呈逐年递增趋势。

美军现役无人机系统的分类

数据来源:公开资料整理

2011~2015年美军无人系统预算(亿美元)

数据来源:公开资料、智研咨询整理

从全球军用无人机的技术水平上看,美国、以色列、英国和法国等国家的军用无人机研制生产水平处于世界的先进行列,军用无人机的型谱基本完备并占有大部分国际市场份额;紧随其后的是以中国、俄罗斯、日本为代表的国家,具备一的军用无人机自主研发能力,但性能指标与先进国家还有一定的差距。技术水平决定市场份额,从全球各国无人机制造商的市场份额来看,世界无人机的主要制造商集中在美国,以色列和欧洲。其中美国份额高达 69%,遥遥领先于其他国家;中国无人机由于性价比优势明显,占据约 10%份额。全球从事无人机研发生产单位超过600 家,其中,国际大型企业达 70余家,以传统航空制造商和新兴航空企业为主,中高端无人机主要由大型飞机专业公司研发,其他公司分布于技术门槛低,附加值低的中小型无人机领域。全球排名前 5位的无人机研制厂商中,美国企业占据了前 3名,相比其他国家/地区的厂商无论是产销规模还是市场份额都遥遥领先。美国已研制了上百种无人机系统,路线图涉及 40种,参加四次局部战争的无人机有 30多种。目前列装和计划发展的无人机主要有 10种左右。

全球主要军用无人机制造商以及市场份额

公司名称 | 国家 | 市场份额 | 代表产品 |

格鲁曼 | 美国 | 39% | X-47b、全球鹰 |

通用原子 | 美国 | 25% | 捕食者 |

AAI | 美国 | 3% | RQ-7 |

泰雷兹 | 英国 | 2% | 守望者 |

IAI | 以色列 | 2% | 哈比、苍鹭 |

其他 | 俄罗斯、中国、法国等 | 29% | 彩虹、翼龙、神经元等 |

数据来源:公开资料、智研咨询整理

从总体上看,当前世界军用无人机发展呈现出这样的态势:美国占据着无人机发展的制高点,并引领世界无人机的发展方向;欧洲各国则不甘人后,奋起直追;以色列起步较早,并在战术无人机、长航时无人机方面具有特色和优势;俄罗斯曾一度落后于先进国家,近年其地位已有所回升;第三世界国家则普遍重视、引进、开发中小型无人机。

根据美军的设想,下一代无人机必须支持在对抗的和“反介入/区域拒止”环境中实施力量投送,超越地平线实施快速打击,为跨域协同作战提供支持,其必须是多任务、能适应恶劣气象条件、网络中心和具有互操作性的,且必须具备相当的自主性。可以预见,随着科技水平的不断发展和相关技术的日益成熟,美军将会进一步加大对无人机系统的开发和应用力度,使无人机系统在未来战场上发挥更加重要的作用。

我国军用无人机技术加速发展,并逐步走向世界。在国内,无人机的发展要晚于国外发达国家,在新中国成立后才开始真正研究,但发展迅速。新中国成立后我国就开始了军用无人机的研制,早期对于军用无人机的研制主要集中在靶机。在随后的几十年中,我国先后研制出一批无人机产品,部分机型批量生产并列装部队。进入到 21 世纪后,我国军用无人机开始爆发式发展,尤其是彩虹系列无人机、翼龙系列无人机和爱生系列无人机的研制成功,标志着我国军用无人机部分产品已经达到了同类无人机的国际先进水平。经过这些年的追赶,我国军用无人机技术已经取得了很大进步,与发达国家的无人机技术差距正逐渐缩小。根据《2016(第六届)中国国际无人驾驶航空器系统大会论文集》,在 2006年,珠海航展上展出了“翔龙”无人侦察机,采用了空气动力研究领域的最新成果。2007 年巴黎航展上展出了“暗剑”无人机,这是一款隐身无人战斗/侦察机,采用大后掠角三角翼身融合体机身、鸭式气动布局、V字形垂尾以及特殊进气道构型。2008年珠海航展再一次展出“暗剑”2,进一步提高了其性能。2010年珠海航展上展出了更多的无人机“刀锋”、CH-3、“夜鹰”、“翼龙”等。其中“翼龙”-1 型长航时无人机外形与美国“捕食者”相似,机翼下课携带两枚空地导弹。2016 年 4 月 7 日,伊拉克国防部公开了中国 CH-4B 察打一体无人机打击激进组织的视频,与此同时,卡塔尔宣布将会引进生产中国察打一体无人机。在此之前,沙特已经引入了“翼龙”无人机。根据《飞航导弹》2016,2016 年第 11 届珠海航展上,以实机或模型展出的中高端察打一体无人机产品包括中航工业的翼龙Ⅱ、翼龙Ⅰ-D、翼龙Ⅰ、鹞鹰Ⅱ和云影,航天科技的彩虹-5 和彩虹-4,航天科工的WJ-600A/D,共计5大型号、8个型别。其中翼龙Ⅰ、彩虹-4、WJ-600A/D已出口。

未来 10 年全球无人机花费将翻番,由 2014 年 52 亿美元增至 2023年116亿美元,总规模达 840亿元,年均复合增长 10.8%。为制定无人机开发和采办的长期战略,同时,对工业界无人机技术开发进行指导,美国国防部制定了《无人机系统路线图》,该路线图用于集中反映和描述美军对无人机的最新认识、无人机系统开发的最新进展、美军对无人机系统的需求以及美军无人飞行器系统的未来发展规划。迄今为止,美国国防部分别于 2000年、 2002年、 2005年、 2007年、2009年、2011年和 2013年共发布了 7个版本的无人机路线图。美国空军2009年发布了《2009-2047美国空军无人机系统飞行计划》,将无人作战飞机作为美国空军未来的重要建设方向;美国陆军 2010年发布了《2010-2035美国陆军无人机系统路线图》,为美国陆军研发、装备和在全谱作战中使用无人机系统提供了广阔视角。进入到 21世纪之后,美国加大了对军用无人机的投入,2015年美国军用无人机预算达到了50亿美元,占当年美国军费预算的 0.8%左右。其他各大西方国家也纷纷将无人机作为未来发展的战略领域。根据《简氏防务周刊》预测,未来十年世界军用无人机总需求将达到 800亿美元左右,年均复合增长率达到 5.5%以上。

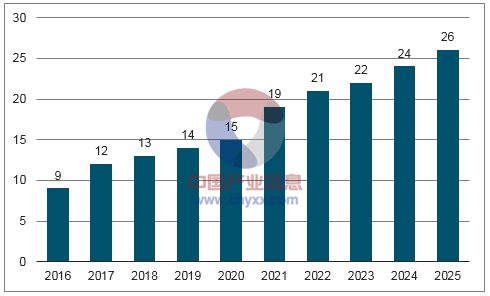

我军无人机加速发展,未来 10 年市场空间超千亿。我国也在无人机装备规划中提出了无机未来技术发展蓝图,明确将无人机作为未来装备体系的重要力量和关键装备。考虑到我国军用无人机的发展较世界发达国家仍旧有较大的差距,我国军用无人机市场目前大约为 40 多亿元,占军费开支的比重仅有 0.4%,无论是绝对数量还是占军费开支的比例,较美国等发达国家都有较大的差距,根据保守估计,到 2020 年我国军费开支总额或将达到 1.4 万亿左右,如按照军用无人机占军费开支的0.45%-0.7%计算,对应的军用无人机市场规模将达到63-98 亿元。根据数据,2016年我国军费支出2257.13 亿美元,我们假设2017~2025 年军费支出增速均为 7.5%、军用无人机费用占军费的比例 2016年约为 0.4%、2017~2020 年约为 0.5%、2021~2025 年约为 0.6%,那么 2016~2025 年十年间我国军用无人机市场空间总规模将超过 1000亿元人民币,平均每年 100多亿元。

2016~2025我国军用无人机市场空间预测(亿美元)

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国中大型无人机行业市场竞争态势及未来趋势研判报告

《2024-2030年中国中大型无人机行业市场竞争态势及未来趋势研判报告》共十一章,包含中国中大型无人机行业重点企业布局案例研究,中国中大型无人机行业市场前景预测及发展趋势预判,中国中大型无人机行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。