1.环保监管趋严,京津冀环境治理力度升级

①环保监管趋严

大气十条终考之年促治理力度加强。2017年4月5日环保部启动史上最大规模的环保督查,抽调5600名环境执法人员对京津冀及周边共28个城市开展为期一年的大气污染防治强化督查。2017年是大气十条终考之年,各地政府将加强对大气污染的治理力度,全年将保持执法高压态势,以确保取得大气污染防治目标的阶段性胜利。其中京津冀地区的治理任务是重中之重。

中央环保督查力度加强。2017年4月,第三批7个省(市)中央环保督查工作启动。至此,中央环保督查已覆盖23个省份。今年内还将对另外8个省份进行督查,进而实现年内中央环保督查全覆盖。

明确排污许可证制度的全面实施。在2016年底率先开展火电、造纸行业企业许可证核发之后,2017年将完成对大气十条、水十条重点行业及产能过剩行业企业排污许可证核发;到2020年完成覆盖所有固定污染源的排污许可证核发。

环保税将于2018年1月起实施。环保税将取代现行的排污费,具有法律强制性。环保部门对企业污染物排放监管也会趋严。“费改税”将倒逼企业主动减少污染排放,增加对环保设备及专业第三方环境治理公司运营服务的需求。

十三五环保部将出台千项环保标准。“十三五”期间,环保部将落实《国家环境保护标准“十三五”发展规划》,出台800-1000项环保标准,以补齐现有标准不足的短板,同时对五年以上的排放物标准在适当评估之后进行修订,以有效支撑水、大气、土壤环境管理和排污许可等重点工作,抬高环境准入门槛,倒逼产业升级和结构优化。

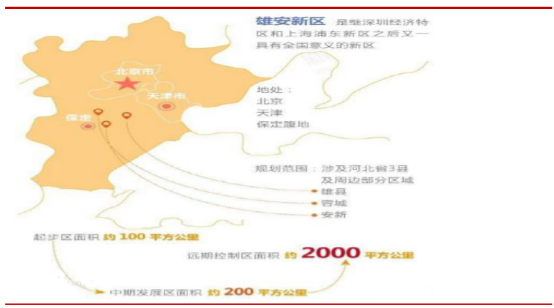

②雄安新区设立,京津冀环境治理力度升级

4月份,国家决定设立雄安新区,被誉为“千年大计、国家大事”,雄安新区号称比肩深圳、浦东,将承接非首都功能疏解。然而,目前雄安新区所在的河北省恰恰是全国工业污染最为严重的地区。

中央对雄安新区建设明确要求坚持生态优先、绿色发展。雄安新区建设以环境修复为前提,主要包括白洋淀流域的环境污染治理、工业企业污染防控、土壤修复、城乡垃圾无害化处理、黑臭水体治理等等。

雄安新区规划范围涉及河北省雄县、蓉城、安新3县及周边部分区域,3县环绕白洋淀,白洋淀是河北省最大的湖泊,其面积达到366平方公里。

雄安新区规划示图

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国环境治理市场专项调研及投资前景评估报告》

然而白洋淀的总体水质污染十分严重,近几年一直在劣Ⅴ类到Ⅴ类徘徊。4月份民间环保组织曝光在河北、天津等地发现多处超大规模的工业污水渗坑问题。在水质严重污染的同时华北平原水资源也是十分紧缺,使得水环境污染治理成为重中之重。

雄安新区地处京津冀腹地,雄安新区的生态环境整治有望连带至整个京津冀区域。因此,雄安新区当地连同京津冀及周边地区的环境污染治理产业的市场空间将大大增加,环保企业迎来新的市场机遇。碧水源、启迪桑德、清新环境、高能环境等各细分领域龙头企业都将从中获得较好的发展机遇。

2.持续关注高景气细分领域

①黑臭水体整治和村镇污水处理

黑臭水体整治是污水处理的重点内容。由大型水务企业以PPP模式承接一片区域甚至整个城市的水环境进行综合治理正在成为趋势。流域综合治理的PPP项目涉及的金额通常为亿元级别。其中城市黑臭水体治理是重点治理方向。到2020年底前,地级及以上城市建成区黑臭水体比例控制在10%以内。其中,直辖市、省会城市、计划单列市建成区应于2017年底前基本消除。

黑臭水体治理时间表

资料来源:公开资料整理

黑臭水体整治市场空间可观。根据《“十三五”全国城镇污水处理及再生利用设施建设规划(征求意见稿)》,“十三五”期间需整治1992个城市黑臭水体,总长度5904公里,与城市黑臭水体综合整治相关的新增或改造排水管网、新建与提标改造污水处理设施等设施建设,被纳入重点建设任务。黑臭水体整治工作在2017年开始集中释放,并主要以PPP模式推广。“十三五”期间地级及以上城市黑臭水体治理中控源截污涉及的设施建设投资约1700亿元。

村镇污水处理市场空间大。我国城市污水处理市场已经逐渐饱和,而2016年全国农村生活污水处理率仅22%,也就是说有78%的农村还未建设污水处理设施。污水处理的市场方向将开始逐渐转向中小城镇和农村市场,以及现有城镇污水处理厂的提标改造(自2018年1月起执行一级A标准)。《全国农村环境综合整治“十三五”规划》提出,到2020年新增完成环境综合整治的建制村13万个,累计达到全国建制村总数的1/3以上的规划目标,重点整治领域包括农村饮用水水源地保护、生活垃圾和污水处理等领域。

②垃圾焚烧市场稳健增长,环卫市场化空间大

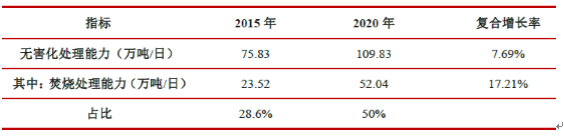

垃圾焚烧发电行业继续稳健增长。在国家政策的引导下,垃圾焚烧发电是相对成熟的固废处理细分领域。但未来几年仍处于稳健增长的发展阶段。根据十三五规划,全国城镇生活垃圾无害化处理设施建设总投资约1924亿元,到2020年,我国城镇生活垃圾无害化处理能力将达到109.83万吨/日,相比于2015年底增加34万吨/日,年复合增长率为7.69%。其中全国城镇焚烧处理能力将达52.04万吨/日,相比于2015年底增加28.52万吨/日,年复合增长率达到17%。焚烧处理占无害化处理比例将从2015年的28.6%提升至2020年的50%。十三五期间新增的无害化处理能力中85%是焚烧处理能力。随着垃圾焚烧处理项目大型化趋势明显,行业整合需求与日俱增,龙头企业将推动市场集中度进一步提高。

全国城镇生活垃圾处理能力增长

资料来源:公开资料整理

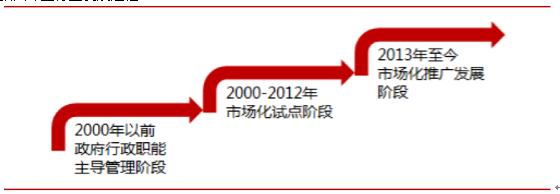

市政环卫市场化带来新兴机会。随着城市化进程加快,城市建成区面积不断扩大,政府财政在城市环卫方面的投入逐年增加,环卫作业市场化率呈逐年上升的趋势,虽然目前大部分还在政府体制内运营,但已呈现将市政环卫服务商业化运营的发展趋势。我国垃圾清运能力严重不足,市政环卫领域市场空间较大,具备打通垃圾清运回收能力的垃圾焚烧企业不仅可以获得环卫业务的收入,还可以为下游垃圾焚烧和再生资源利用项目提供原料和运行保障。

我国环卫行业发展进程

资料来源:公开资料整理

③危废处理景气度上升

环保监管趋严促工业危废处理需求上升。在已知的常规污染源当中,工业危废是环境危害最严重、污染持续时间最长、治理难度最大的污染物之一。在关于环境污染的两高司法解释中明确,非法倾倒、排放、处置危险废物,达到3吨以上,将被追究刑事责任。新《环保法》大幅提高了工业危废非法经营的违法成本,大幅提升了环境污染犯罪的惩罚力度。随着我国工业危废领域法制监管环境不断改善,通过非正规途径处理的工业危废将大量减少,工业危废处理市场需求将得到进一步释放。

我国危废处理能力严重不足。我国工业废物产生量持续保持较快增长。从行业供求关系上看,我国危废的处理能力远远不足。根据粗略统计,我国危废年产生量大概1亿吨左右,大概30%左右需要无害化,目前全国危废经营规模大概4000万吨左右,其中无害化占比不超过10%,所以危废无害化处置能力稀缺,市场空间巨大。预计未来3-5年危废处理能力缺乏的局面仍将持续。

工业危废处理行业整合空间大。目前,全国99%的工业危废处理企业为民营企业,全国1500多家危废处理企业平均处理规模仅为3万吨,大部分企业的技术、资金、研发能力弱,处理资质单一,行业呈现出显著的“散、小、弱”特点。具备资金、技术、规模优势的龙头企业具有显著的行业整合能力,因此,市场整合空间很大。

危废处理行业进入壁垒高。危废处理行业相较于其他环保子行业具有更高的进入壁垒,包括严格复杂的产能资质审批、要求极高的危废处置技术以及与政府长期合作建立的信任基础等,新的市场参与者无法在短期内通过大量资金投入对原有的市场格局形成较为明显的冲击。因此,具备资质、经验、技术及资金优势的企业面临良好的发展机遇。东江环保是国内危废处理龙头企业,危废处理资质齐全,资质量遥遥领先。

壁垒 | 内容 |

资质壁垒 | 进入危废行业须取得相应资质,要取得危废资质需经过严格复杂的审批程序,从选址、可研、环评到开工建设一般需要3年时间,经过环保部门环保验收合格后,环保部门根据处理能力颁发危废处理资质,获取资质大约需要3-5年,甚至7-8年。此外,全资质运营商可为危废产生企业提供快捷的一站式服务,具备竞争优势。 |

经验壁垒 | 危废具有腐蚀性、毒性等危险特性,如风险控制经验不足,会给环境造成严重的二次污染。 |

技术壁垒 | 危废处理需要应用物理、化学和生物等综合学科技术,特别是在处理技术的应用和有效性方面,需经过长期的经验积累。 |

信任壁垒 | 无论是政府还是相关合作企业,均会选择有过往可追溯经验的工业危废处理企业进行合作,行业的高要求导致新进入企业无法在短期内获得外界的信任。 |

资料来源:公开资料、智研咨询整理

④土壤修复市场将加速释放

全国土壤环境状况总体不容乐观。根据《全国土壤污染状况调查公报》显示:全国土壤总的点位超标率为16.1%,其中轻微、轻度、中度和重度污染点位比例分别为11.2%、2.3%、1.5%和1.1%。其中耕地土壤点位超标率为19.4%,建设用地土壤点位超标率达30%以上。

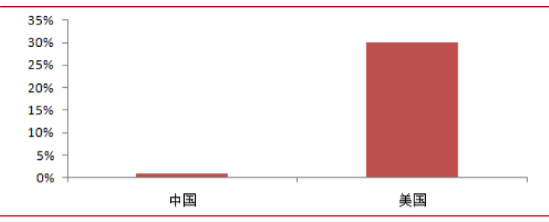

土壤修复市场空间巨大。目前我国土壤修复产业产值占GDP的比重不到0.01%,仅占环保产业总产值的1%左右。而在环保行业发展相对成熟的美国和欧盟各国,土壤修复产值占GDP的比重约为0.3%,占环保产业总值的30%左右。

我国土壤修复产值占环保总产值比重低

资料来源:公开资料整理

“土十条”逐步落实,市场有望加速释放。2016年5月“土十条”出台。“土十条”首先要求开展土壤污染状况详查,2017年底前,完成土壤环境质量国控监测点位设置,建成国家土壤环境质量监测网络。2020年底前,实现土壤环境质量监测点位所有县(市、区)全覆盖。同时,要求2017年底前各省(区、市)完成制定土壤污染治理与修复规划,建立项目库,京津冀、长三角、珠三角地区率先完成。在江西、湖北、湖南、广东、广西、四川、贵州、云南等省份污染耕地集中区域优先组织开展治理与修复。到2020年,受污染耕地治理与修复面积达到1000万亩。

土壤修复相关政策也将逐步完善。土壤环境质量标准有望于2017年底发布,土壤污染防治法也有望年内出台。在政策的推动下,土壤修复的产业规模正在逐年增加,2015年土壤修复产业规模只有30亿元,2016年增长至90亿元,预计2017年产业规模有望达到240亿元。长远而言,土壤修复市场规模包括耕地修复、场地修复、矿山修复等共计至少为万亿元级别。在PPP模式的带动下有望加速订单的释放。

土壤修复产业规模快速增长

资料来源:公开资料整理

上市公司以高能环境、永清环保、博世科为代表。高能环境的年环境修复订单体量最大,技术体系趋于完善;博世科、永清环保分别立足于广西、湖南本省区,并逐步形成区域外订单拓展能力。其中永清环保是拥有耕地修复项目的首家上市公司。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年山东省载货汽车市场分析:福田以22592辆位居全省上牌量首位[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国厢式运输车车型结构分析:轻型货车上牌量占比65.8%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国牵引汽车区域上牌量分析:山东、河北、广东省上牌量位居前三[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国纯电动厢式运输车品牌份额分析:远程以40608辆断层领先,占总量超20%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动多用途货车区域上牌量分析:广东、浙江、江苏、海南、四川五省的纯电动多用途货车上牌量合计占比近50%[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)