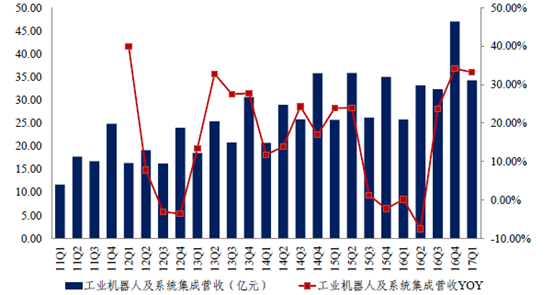

1、一季度工业机器人行业复苏明显

一季度服务机器人子行业上市公司业绩继续保持高速增长。在剔除占比影响较大的青岛海尔之后,行业其他17家上市公司一季度实现营业收入72.01亿元,同比增幅28.56%,行业整体呈稳步增长态势。

服务机器人行业分季度营收情况

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国工业机器人市场竞争现状及市场前景预测报告》

从净利润来看,去年四季度行业曾出现亏损,主要是受软控股份主营橡胶业务巨额亏损所致。今年一季度行业净利润(剔除青岛海尔)为2.67亿元,同比增长77.78%,行业盈利复苏较为明显,但仍不及15年盈利水平。在下半年国内宏观经济下行压力较大的背景下,我们认为工业机器人行业增长将有所减缓。长远来看,随着国内人口红利的消失及劳动力成本的升高,工业自动化和机器人的应用仍是未来产业升级和进步的必由之路。

服务机器人行业分季度营收情况

资料来源:公开资料整理

2、工业机器人应用广泛,国内市场空间巨大

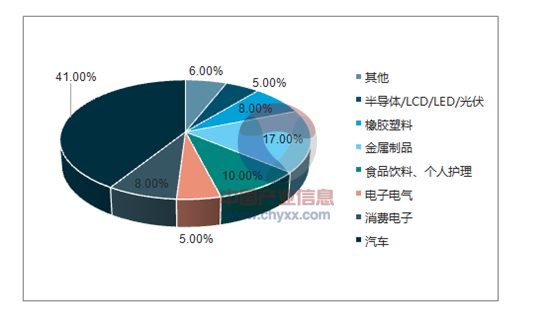

工业机器人在汽车、电子电气、化工纺织、食品饮料、冶金等行业均有广泛应用。目前国内外工业机器人应用最广的是汽车行业,其次是电子电气和冶金行业。据统计,我国工业机器人应用在汽车行业的比重超过40%,远远高于其他行业。从增长速度来看,当前国内工业机器人市场增长最快的是消费电子、电子电器和半导体行业,近五年年复合增速均超过15%。而占比最大的汽车行业增速仅为5%。

表图12:中国工业机器人行业细分市场及其增长情况

资料来源:公开资料、智研咨询整理

资料来源:公开资料整理

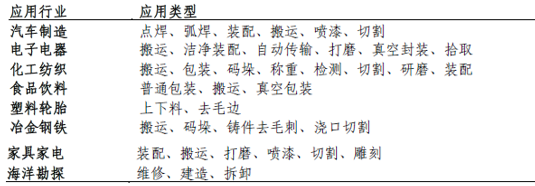

工业机器人在各行业的应用

资料来源:公开资料整理

我国工业机器人密度仍处于较低水平,未来需求巨大。国际上通常采用工业机器人密度(平均每万名制造业工人所使用的工业机器人数量)来衡量某个国家制造业工业机器人使用情况。2015年全球工业机器人平均密度为69台/万人,中国的数据为49台/万人,远低于韩国、日本及德国等国家,工业机器人在我国显示出巨大的应用潜力。

2015年主要国家或地区工业机器人密度统计

资料来源:公开资料、智研咨询整理

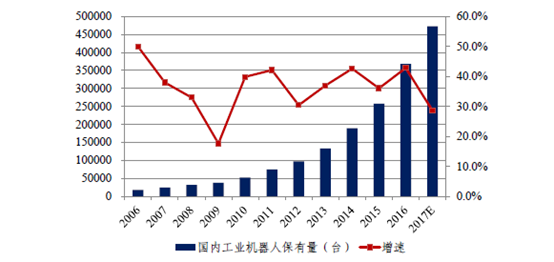

3、国内工业机器人市场扩张迅速,保有量逐年递增

近年我国工业机器人产量保持着高速增长。去年我国工业机器人销量约为9万台,已接近全球市场份额的1/3,中国连续四年成为全球最大的工业机器人市场。国家统计局最新数据显示,2017年前五月我国工业机器人产量增长达到50.4%,增速显著高于全球。预计到2020年,我国工业机器人的销量将增长至19.17万台。平均增速超过20%。

中国成全球最大工业机器人市场

资料来源:公开资料整理

与此同时,我国工业机器人的保有量也逐年累增。我国2001年工业机器人保有量只有1630台,截至去年年底保有量已超过36万台,预计今年将超过47万台,增速达30%以上。据预测,按照机器人销量角度测算,2018年,我国的工业机器人的市场规模将达到425亿,年平均增速在25%以上,呈现出高速发展的态势。按照机器人密度测算,2020年,我国的工业机器人市场规模将达885亿元,年平均增速35%。

中国工业机器人保有量逐年递增

资料来源:公开资料整理

4、国内工业机器人制造有待突破,电子行业是契机

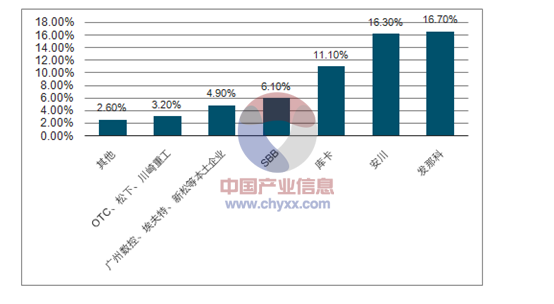

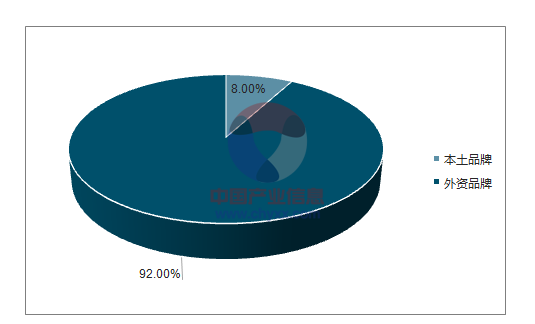

工业机器人传统应用领域主要是汽车行业,该行业市场几乎被国际几大机器人企业所垄断。国际知名企业与国际大型汽车企业存在长期的合作关系,在我国汽车企业主要以合资形式存在的背景下,国际产品借此机会大量进入中国市场。并且基于良好的市场前景,国外厂商纷纷在中国设厂,以提高市场占有率。我国企业普遍存在进入时间短、规模小、技术基础薄弱等问题,市场份额较小。以2012年为例,日本Fanuc、日本安川、德国KUKA、瑞士ABB四家国际工业机器人巨头分享了57.5%的市场份额,国产工业机器人仅占8%。

中国工业机器人市场占有率统计

资料来源:公开资料、智研咨询整理

资料来源:公开资料、智研咨询整理

与汽车行业不同,电子等其他行业对工业机器人的要求体现为:第一,成本低,短期内回收成本;第二,动作简单,对性能要求不高;第三,在熟悉行业工艺基础上实现高效率,最大程度地节省成本。我国目前庞大的中低端制造业市场规模为国产工业机器人发展提供了机遇。国产制造商在国家政策的支撑和推动下,如果能够在低成本、经济型工业机器人方面有所突破,不断积累行业应用经验,就可以在国内工业机器人市场占有一席之地。从目前的状况来看,国内工业机器人市场在电子电器等细分领域的增速要高于汽车行业,也反应出这一发展趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业机器人产业发展态势及供需形势分析报告

《2024-2030年中国工业机器人产业发展态势及供需形势分析报告》共十二章,包含中国工业机器人行业领先企业经营情况分析,中国工业机器人发展趋势与前景分析,工业机器人行业投资风险预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国核工业机器人行业全景速览:需求增长及技术成熟驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)