1.环保PPP订单持续释放

①PPP项目需求持续增大,项目落地速度加快

截至2017年3月末,全国入库PPP项目共计1.23万个,累计投资额14.6万亿元;比去年末净增项目1027个、投资额1.07万亿元;比去年同期净增项目4566个、投资额5.79万亿元。其中,已落地项目1729个,落地率为34.5%,投资额2.9万亿元,占入库项目投资总额的20%。落地率比去年末增加2.9个百分点,比去年同期增加12.8个百分点。自2016年1月末至2017年3月末,月均增长项目378个、投资额4597亿元,PPP项目需求持续增大。

自2015年开始,国家大力推广PPP模式介入环保项目,2016年10月财政部发文要求在污水处理、垃圾处理等公共服务领域各地新建项目强制应用PPP模式。环保类PPP项目主要包括市政工程领域的污水处理、垃圾处理、供排水工程,以及生态建设和环境保护领域的项目。截至目前,环保类项目数量约占PPP项目总数的24%,投资额约占PPP项目投资总额的12%。

②PPP项目资产证券化有望加速推进

今年3月份和5月份发改委分别推荐了首批和第二批PPP资产证券化项目,共计17个项目。6月份,财政部、央行、证监会三部委联合出台PPP资产证券化新规,进一步明确PPP资产证券化的条件、标准、程序,突出市场化导向,提振各方主体尤其是民营资本参与PPP的信心。后续资产证券化PPP项目推出的进度有望得到延续。PPP项目资产证券化为社会资本方投资PPP项目提供了新的融资和退出渠道,能够盘活PPP项目存量资产,对推进PPP项目实施起到积极作用。

③环保公司持续拓展PPP订单

PPP模式的推广为环保行业打开了新的市场空间,在PPP模式下,环保需求以打包的模式快速释放,环保公司订单逐渐从小额订单过渡到大额订单集中获取,从而进入快速成长期,为提升公司盈利提供契机。资金、技术、管理等方面综合实力较强的环保企业在PPP模式的推广下获得先发优势,逐步向“环境综合服务商”转变。

2015年以来环保公司以PPP模式获取的订单逐年增多,尤其是在水处理领域大力推广PPP模式的推动下,2016年以来环保公司中以水处理PPP订单居多,占比高达40%。

环保公司2016年以来PPP订单统计

公司 | 细分领域 | PPP订单 | 2016年收入 | 倍数 |

碧水源 | 水处理 | 300 | 88.92 | 3.37 |

科融环境 | 生态建设、固废处理 | 12.65 | 7.65 | 1.65 |

巴安水务 | 水处理 | 21.97 | 10.30 | 2.13 |

高能环境 | 固废处理、生态修复 | 47.81 | 15.65 | 3.05 |

盛运环保 | 固废处理 | 166.3 | 15.72 | 10.58 |

博世科 | 水处理 | 25.71 | 8.29 | 3.10 |

聚光科技 | 智慧环境、海绵城市 | 12.65 | 23.49 | 0.54 |

环能科技 | 水处理 | 4.58 | 4.88 | 0.94 |

津膜科技 | 水处理 | 26.83 | 7.49 | 3.58 |

启迪桑德 | 固废处理 | 240 | 69.17 | 3.47 |

中电环保 | 固废处理 | 4.83 | 6.48 | 0.75 |

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国环保PPP市场行情动态及发展前景预测报告》

2.行业业绩持续快速增长,2017年有望提速

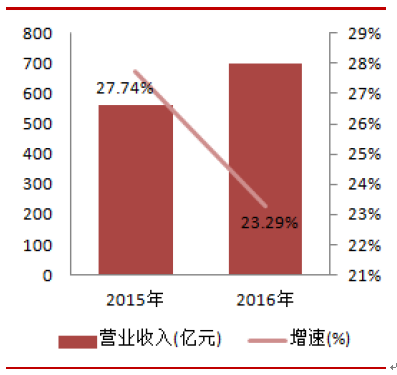

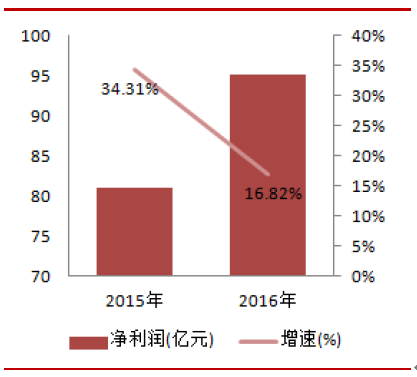

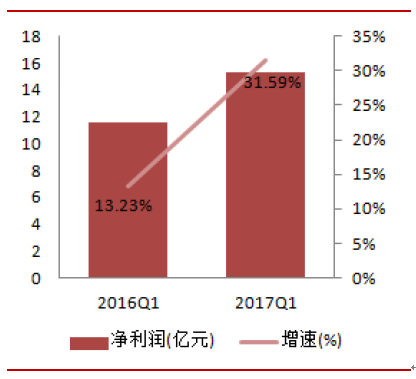

环保行业2016年实现营业收入698.87亿元,同比增长23.29%;实现净利润95.17亿元,同比增长16.82%。2017年1季度实现营业收入140.91亿元,同比增长30.35%;实现净利润15.28亿元,同比增长31.59%。2017年1季度的业绩增速显著高于去年同期及去年全年的业绩增速。

环保行业2016年收入增长

资料来源:公开资料整理

环保行业2016年净利润增长

资料来源:公开资料整理

环保行业17Q1收入增长

资料来源:公开资料整理

环保行业17Q1净利润增长

资料来源:公开资料整理

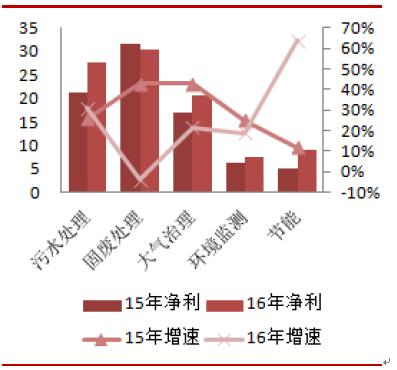

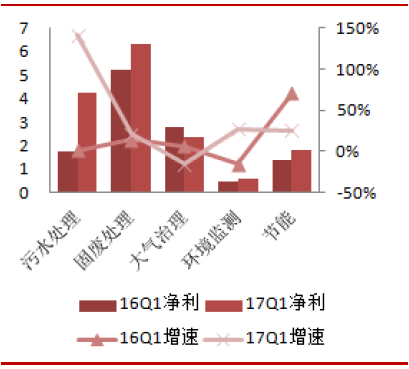

其中污水处理是PPP模式最显著的受益领域。污水处理行业2016年的净利润同比增长31%,2017年1季度的净利润同比增长141%,增速均位居环保子行业的前列。其中龙头碧水源的业绩增速大幅高于同行,表明了订单向龙头大企业集中的趋势。

环保子行业2016年净利润增速

资料来源:公开资料整理

环保子行业17Q1净利润增速

资料来源:公开资料整理

2016年环保公司开始大量累积PPP订单,2017年是PPP订单落地大年,对业绩的贡献开始有明显的体现。随着体量较大的PPP订单逐步兑现业绩,行业全年的业绩增速预计同比提高。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国线上中医药综合服务行业进入壁垒、市场政策、产业链、市场规模、竞争格局及发展趋势分析:CR5市场占有率为10.7%[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国调制器行业概述、市场现状、相关企业及发展趋势分析:技术迭代突破带宽极限,需求爆发激活产业动能[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2026年中国装配式装修行业发展环境、装修面积、市场规模、重点企业及未来趋势:装配式建筑持续渗透,带动装配式装修面积突破1.5亿平方米[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年全球及中国储能变流器(PCS)行业供需情况、出货量、市场规模、竞争格局及趋势研判:储能装机规模持续攀升,带动储能变流器规模快速扩容[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![趋势研判!2026年中国汽车测试行业产业链、市场规模、市场结构、竞争格局及发展趋势:第三方汽车测试服务市场快速扩容,预计未来几年保持高速增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国渗滤液处理行业产业链、发展现状、竞争格局、发展趋势:渗滤液处理需求日益迫切,未来资源化利用是行业重要发展方向[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)