通信网络在全球迅速发展,电信运营商的竞争也越来越激烈。随着通信网络规模的扩大、通信技术的演进,电信运营商在推广品牌、维系客户的同时,若仍通过组织自身员工来进行通信网络规划、建设和网络维护,经营效率降低、在技术上也愈发困难。因此,电信运营商普遍将勘测、规划、设计、实施、设备系统维护等业务交由专业的技术服务提供商承接,使其从繁复的设备维护和技术细节中解脱出来,将资源聚焦于客户维系、营销和品牌建设等方面。

数据来源:公开资料整理

电信运营商需同时兼顾 2G、3G、4G和有线通信网等业务,并需要不断强化自身的核心竞争力。因此,随着运营商将主要精力集中到运营业务的发展和市场竞争方面,近年来专业技术服务商在通信网络建设、维护等业务领域的参与度越来越大。

得益于电信业的高速发展,通信网络技术服务行业发展迅速。2009 年,我国 3G网络正式商用化,3G 网络建设进入一个迅猛发展期,电信固定投资呈现一波高峰。2010年3G网络建设投资增速在高峰年后有所放缓, 2011年至2013年呈现稳步增长的趋势。2014年是中国4G网络建设元年,4G用户发展迅速,电信投资呈现又一波高峰。此外,5G网络目前正在研究当中,已有部分企业成功开发 5G的核心技术,到时必将迎来新一波投资高峰。

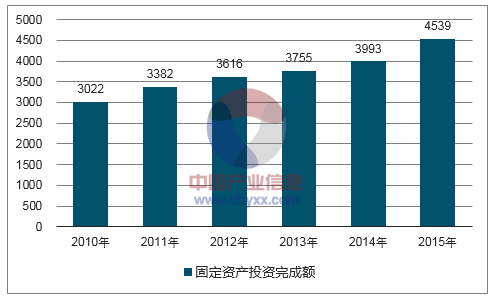

根据工信部发布的《2015 年通信运营业统计公报》显示,2015 年电信业务收入完成 11,251.4 亿元,按可比口径测算同比增长 0.8%;电信业务总量完成 23,141.7 亿元,同比增长 27.5%。全行业固定资产投资规模完成 4,539.1 亿元,投资完成额比上年增加546.5亿元,同比增长 13.7%,比上年增速提高 7.4个百分点。

相关报告:智研咨询发布的《2017-2023年中国通信网络技术服务行业市场调查及投资方向研究报告》

2010-2015年电信固定资产投资完成情况

数据来源:公开资料、智研咨询整理

自上个世纪90年代以来,我国的电信业保持着高速的增长,2014年,我国实现电信业务收入11,541.1亿元,与此同时,电信运营商进行了大量投资。

随着3G牌照的发放,各大电信运营商开始大跨步地筹建网络。2009年,网络的建设进入了集中爆发期,我国电信业总固定资产投资规模高达 3,733 亿元;2010 年至 2012 年固定资产投资规模稳步增加,一直保持在3,000亿元以上的较高水平,且保持稳中有升的态势;2013 年度和 2014 年的投资规模均再创历史新高,其中 2014 年度达到了3,992.6亿元。

除了已经正式商用的3G网络,我国的4G网络也处于商用的起步阶段。2011年初,工业和信息化部批复同意TD-LTE规模试验总体方案,由工业和信息化部统一组织、规划,中国移动作为运营商负责在上海、杭州、南京、广州、深圳、厦门 6 个城市组织开展TD-LTE规模技术试验。2012年2月,中国移动宣布工信部批准TD-LTE规模试验第一阶段结束,进入规模试验第二阶段,第一阶段测试结果表明,TD-LTE 已经形成了比较完备的国际化产业链,在技术、产品、组网性能等方面均已具备进一步扩大建设规模和商用的条件。

2013 年 3 月 14 日,中国移动宣布,2013 年预算支出 1,902 亿元,较 2012 年增长49%,其中 417 亿元用于 20 万个 4G 网络基站的建设,较 2012 年的 50 亿元增长 7.34倍。2013 年 6 月,中国移动在其采购与招标网站上公布了 2013 年度 4G 网络工程的主设备集中采购招标公告,采购涉及全国 31个省市,采购规模约为 20.7 万个基站。

2013 年 12 月 4 日,工业和信息化部向中国移动、中国电信和中国联通发放 4G 牌照,标志着我国正式步入 4G 时代。4G 牌照发放后,电信运营商大幅增加资本开支,带动包括通信设备制造和技术服务等上游行业的发展。中国移动 2015 年度报告显示,其已建成全球规模最大、网络质量优秀的4G网络,4G基站总量约110万个,实现了乡镇以上的连续覆盖,农村数据热点的有效覆盖,基本实现了高铁、地铁、重点景区的全面覆盖,覆盖人口超过 12亿,2015年内净增 4G客户超过2亿,4G 客户总数超过3亿。

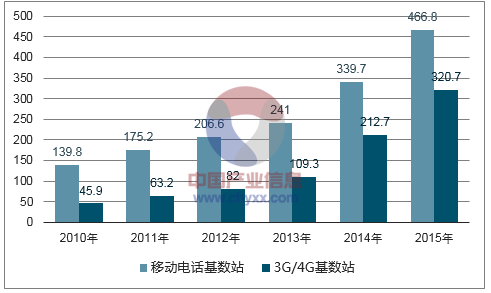

受3G投资的影响,基站建设在 2010年至 2013年间保持着较高的规模。2014年度以来受4G网络建设的影响,基站建设规模又达到了新的高峰。2014年度各大电信运营商合计新建移动通信基站 98.7 万个;2015 年度各大电信运营商合计新增移动通信基站127.1万个,总数达466.8 万个,其中4G基站新增 92.2万个,总数达到 177.1万个。预计未来几年基站建设在绝对数量上仍然保持较高的规模。

2010-2015年移动电话基站发展情况

数据来源:公开资料、智研咨询整理

到 2013 年底,固定宽带用户超过 2.1 亿户,城市和农村家庭固定宽带普及率分别达到 55%和 20%。3G/LTE 用户超过 3.3 亿户,用户普及率达到 25%。行政村通宽带比例达到90%。城市地区宽带用户中 20Mbps 宽带接入能力覆盖比例达到 80%,农村地区宽带用户中 4Mbps 宽带接入能力覆盖比例达到 85%。城乡无线宽带网络覆盖水平明显提升,无线局域网基本实现城市重要公共区域热点覆盖。

到 2015 年,固定宽带用户超过 2.7 亿户,城市和农村家庭固定宽带普及率分别达到 65%和 30%。3G/LTE 用户超过 4.5 亿户,用户普及率达到 32.5%,行政村通宽带比例达到 95%。城市家庭宽带接入能力基本达到 20Mbps,部分发达城市达到 100Mbps,农村家庭宽带接入能力达到 4Mbps。3G 网络基本覆盖城乡,LTE 实现规模商用,无线局域网全面实现公共区域热点覆盖,服务质量全面提升。互联网网民规模达到 8.5亿,应用能力和服务水平显著提高。

预计到 2020 年,基本建成覆盖城乡、服务便捷、高速畅通、技术先进的宽带网络基础设施。固定宽带用户达到 4亿户,家庭普及率达到 70%,光纤网络覆盖城市家庭。 3G/LTE用户超过 12 亿户,用户普及率达到 85%。行政村通宽带比例超过 98%,并采用多种技术方式向有条件的自然村延伸。城市和农村家庭宽带接入能力分别达到 50Mbps 和2Mbps,50%的城市家庭用户达到 100Mbps,发达城市部分家庭用户可达 1Gbps,LTE基本覆盖城乡。互联网网民规模达到 11 亿,宽带应用服务水平和应用能力大幅提升。

随着宽带中国方案的实施,各大电信运营商必将投入大量资金对目前的网络进行大规模的建设以及升级改造。工业和信息化部副部长尚冰在 2013年9月18 日接受访谈时表示,从现在至 2020 年在固定宽带网络和移动宽带网络两方面的基础设施投资达到 2万亿元左右。大规模的通信网络建设将对处于产业链上游的通信设备制造业和通信技术服务业形成有效拉动。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国通信网络管理服务行业发展现状调查及前景战略分析报告

《2026-2032年中国通信网络管理服务行业发展现状调查及前景战略分析报告》共十章,包含2021-2025年中国通信网络管理服务行业上下游主要行业发展现状分析,2026-2032年中国通信网络管理服务行业发展预测分析,通信网络管理服务行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询