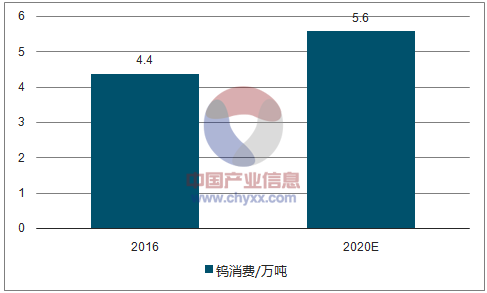

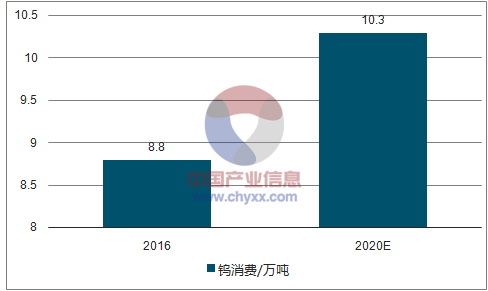

1、钨终端消费保持平稳增长态势

全球钨消费增速平稳。根据数据,2016 年中国钨消费约 4.4 万吨(金属量)。根据预测,到 2020 年,全球钨需求量可达 10.3 万吨,CAGR 达到 4%;中国钨消费量达到为 5.55 万吨,CAGR 为 6%。

未来五年国内钨消费 CAGR 为 6%

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国钨品市场分析预测及发展趋势研究报告》

未来五年全球钨消费 CAGR 为 4%

数据来源:公开资料、智研咨询整理

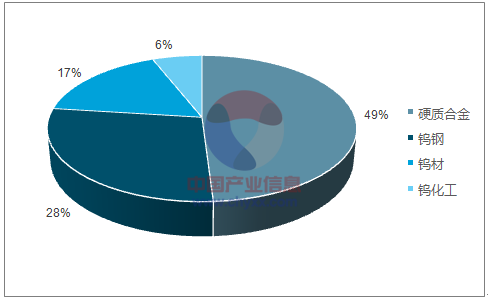

2、下游高附加值硬质合金消费占比提升有望拉动钨消费

从消费结构来看,钨的下游消费包括钨钢(高速工具钢)、钨材(钨丝和钨电极等)、钨化工(催化剂和颜料)和硬质合金(切削工具)等,其中硬质合金是我国钨消费最主要的领域,2016 年占比接近 50%。相比之下,欧洲钨消费结构中硬质合金占比高达 72%,钨钢仅为 9%。随着中国高端装备制造业的发展,高端硬质合金产品质量与国外差距缩小,钨产品向高性能、高精度、高附加值方向发展,有望带动钨消费稳定增长。

中国钨制品消费结构

数据来源:公开资料、智研咨询整理

欧洲国家钨制品消费结构

数据来源:公开资料、智研咨询整理

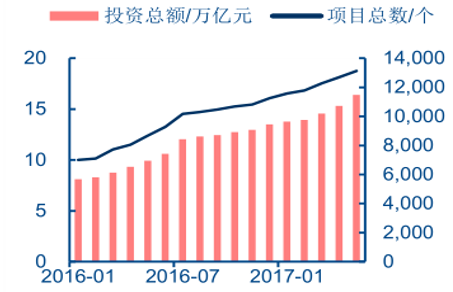

基础设施建设对硬质合金消费有显著拉动作用。截止目前,PPP 项目入库总数已经超过 1.3 万个,项目投资总额 16.4 万亿元,其中道路建设、轨道交通、建筑、机械制造等领域对硬质合金模具、刀具等需求将显著提升,硬质合金作为工业的牙齿,在公路养护,城市轨道交通建设和隧道开挖发挥着重要作用,相关行业的高速发展将带来硬质合金行业的快速发展。

PPP 项目入库数和投资总额

数据来源:公开资料整理

城市轨道交通运营里程保持稳定增长

数据来源:公开资料、智研咨询整理

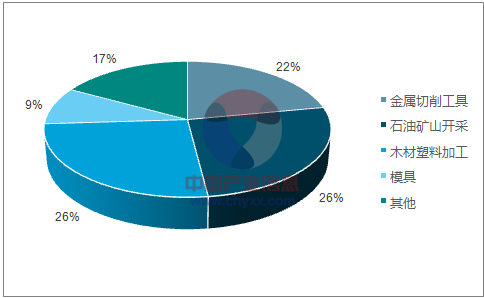

硬质合金高端数控刀具市场广阔。全球硬质合金消费中,金属切削工具占比达 22%,但消费产值占比高达 65%,是硬质合金附加值最高的消费领域。随着我国高端制造业的发展和加工市场需求的进一步凸显,以及基建、能源、矿山开采等行业的持续回暖,预期高端硬质合金需求逐步提升,带动钨消费持续增长

全球硬质合金消费比例

数据来源:公开资料、智研咨询整理

全球硬质合金消费产值比例

数据来源:公开资料、智研咨询整理

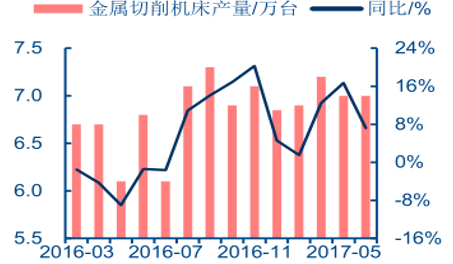

金属切削机床用硬质合金刀具迎来高速发展。截止 2017 年 6 月,全国金属切削机床产量 40 万台,同比增长 8.7%。《中国制造 2025》中提出,到 2020 年,高档数控机床与基础制造装备国内市场占有率超过 70%。数控切削机床在刀具的使用上更加多样化,配置的刀具种类数都是十几种以上,具有高附加值的机床硬质合金刀具市场将迎来高速增长,势必对钨的消费产生拉动作用。

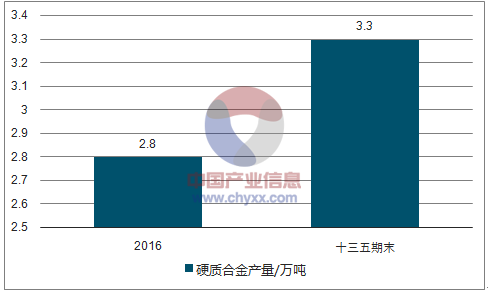

根据钨行业“十三五”发展规划预测,“十三五”期末,我国硬质合金年产量要达到 3.3万吨,年销售收入 360 亿元,年出口量 1 万吨;高端硬质合金数控刀片年产能 4 亿片、年销量 3 亿片,硬质合金整体刀具年产能 1.2 亿支,年销量 1 亿支,PCB 钻头年产量 8 亿支,硬质合金棒材年产量 8000 吨,硬质合金企业上市公司超过 30 家。

金属切削机床产量回升

数据来源:公开资料整理

十三五期末硬质合金产量将达 3.3 万吨

数据来源:公开资料、智研咨询整理

3、特钢产量增长支撑钨消费

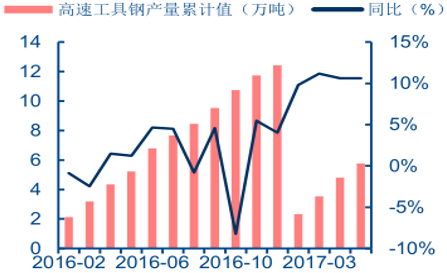

特钢作为钨的另一个主要消费领域,占钨消费约为 28%,钨在高速工具钢中质量占比约为 7%。截止 2017 年 5 月,全国粗钢中高速工具钢产量 57744 吨,同比增长 10.6%,累计消费钨金属 4039 吨。

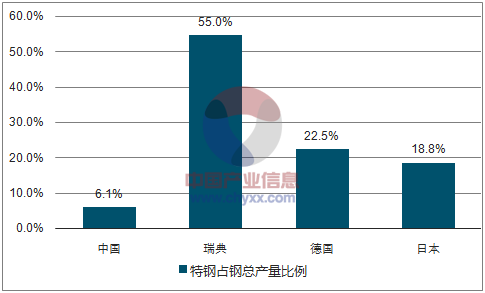

我国当前特钢产量仅占粗钢总产量的 6%左右,与发达国家差异巨大,随着我国钢铁工业转型升级,特钢产量占比将稳定提升,长期来看对钨消费有拉动作用。

2017年高速工具钢产量上升

数据来源:公开资料整理

我国特钢产量占比

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国钨行业市场调查研究及投资策略研究报告

《2022-2028年中国钨行业市场调查研究及投资策略研究报告》共七章,包含中国钨业产业链梳理及全景深度解析,中国钨业代表性企业发展布局案例研究,中国钨业市场投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年全球钨产量达8.4万吨,其中82.14%产自中国[图]](http://img.chyxx.com/2021/04/20210401131110.jpg?x-oss-process=style/w320)