1、全球纺服产能几经转移,高附加值环节被保留

世界纺织服装生产中心几经变迁,国内承接主要产能。纺织服装业属于劳动密集型产业,并兼有一定的资本和技术密集型因素。作为全球化程度最高的产业之一,纺织服装的全球价值链于二十世纪六十年已经形成,并随着各国劳动力价格、资源条件、区域环境等比较优势进行了多次产业中心的调整。上世纪五六十年代,美国将纺织服装生产基地转移至日本、德国等国家,随后又从日、德逐渐转移到韩国、新加坡、香港、台湾等新兴国家和地区。九十年代起,世界主要纺织服装产能被国内承接。当前,东南亚、南亚等地区纺织服装业方兴未艾,有潜力成长为重要的全球性生产基地。

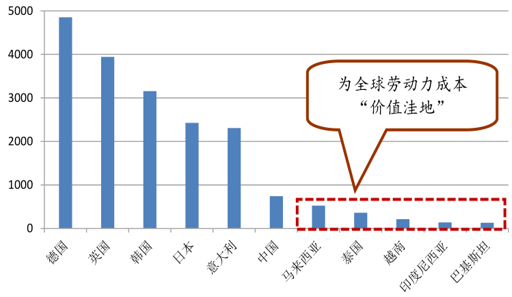

东南亚、南亚国家已成为全球劳动力“价值洼地”,人力成本优势显著。据数据,2015 年,中国、马来西亚、越南、印度尼西亚、巴基斯坦六国制造业员工月平均工资分别为 740 美元、522 美元、210 美元,138 美元和 131 美元。2016 年,泰国制造业员工月平均工资为 358 美元。尽管我国制造业工资水平远低于德、日、意等发达国家,但目前人力成本已远高于东南亚、南亚国家,分别约为马来西亚、泰国、越南、印度尼西亚、巴基斯坦的 1.4 倍、2.1 倍、3.5 倍、5.4 倍和 5.6 倍,东南亚、南亚国家已成为全球劳动力“价值洼地”,人力成本竞争优势显著。

2015/2016年全球部分国家制造业员工月平均工资(美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国服装纺织行业运营态势发展趋势研究报告》

纺织服装业产能转移后,原生产基地主要保留了设备研发等高附加值环节。纺织服装业的资本和技术密集型部分主要体现在机械设备研发、工艺水平与管理经验等方面。纺织服装制造业利润相对较薄,纵观全球纺织服装价值链形成后的几次生产中心转移,均是以追逐更低成本为主要目标,而在中低端产能转移后,留在原生产基地的企业主要保留了能够产生更高附加值的环节,如日本和德国保留了技术附加值相对较高的高性能新型纤维纺织品生产及相关设备的研发与制造,长期以来日、德缝制机械等相关设备的研发和制造水平持续走在世界前列。

世界纺织服装产业转移路径

数据来源:公开资料整理

2、国内纺织服装业增速放缓,加速升级

(1)我国纺织服装全球产能第一,综合竞争力强

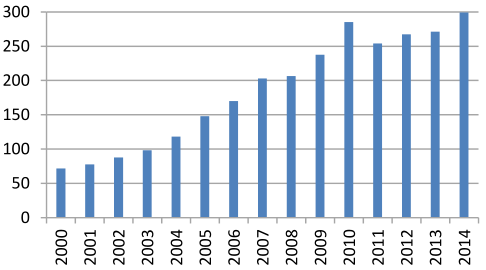

我国为全球最大的纺织服装生产国。利用国际服装产业结构调整的机遇,自上世纪九十年代起,我国服装企业已经遍布全国,纺织服装业长期以来一直为我国的传统优势产业。目前,我国为成为全球最大的纺织服装生产国,2014 年生产服装 299 亿件。截至 2016年底,我国拥有纺织服装、服饰企业 15715 家,从业人员 423 万人,纺织服装业为我国实体经济的重要一环。

我国服装产量( 亿件)

数据来源:公开资料整理

我国纺织服装、服饰业年底企业单位数(家)

数据来源:公开资料整理

我国纺织服装业综合实力强,短期内地位难以撼动。历经数十年发展,我国纺织服装业在产业链配套、劳动力素质、基础设施建设水平、产品质量与交期稳定性、内销市场空间等方面较东南亚、南亚等新兴国家依然具有明显的优势。尽管近年来我国纺织服装业增速放缓,但依然具有绝对优势。2014 年我国服装出口额 1866 亿美元,占世界服装出口总额的 38.61%。同年,世界服装出口第二大国意大利出口额为 248 亿美元,占界比重的 5.12%,与我国差距十分悬殊。2015、2016 年我国服装及衣着附件出口额分别为 1743 亿美元和 1578 亿美元。

中国服装出口额及全球占比

数据来源:公开资料整理

(2)预计纺织服装业未来五年低增速为“新常态”

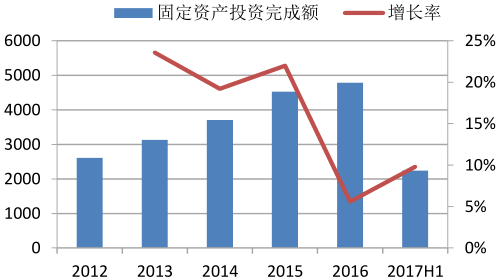

行业投资完成额有所回升,去库存初显成效。2016 年,我国纺织服装、服饰业实际完成年度固定资产投资 4781 亿元,同比增长 5.6%,增速较 2015 年增速明显放缓,但依然保持增长趋势。2017 年上半年行业投资额 2241 亿元,同比增长 9.8%,投资增速有所提高。纺织服装行业投资增速的回升,一方面是由于人民币贬值促进服装出口增进了企业的投资意愿,另一方面是来自于之前行业的去库存。从存货同比增速来看,2016 年以来,纺织服装行业产成品存货同比增速一直保持较低水平,行业存货水平得到一定程度的控制,去库存效果初显。

纺织服装、服饰业固定资产投资完成额( 亿元)

数据来源:公开资料整理

纺织服装行业产成品存货同比

数据来源:公开资料整理

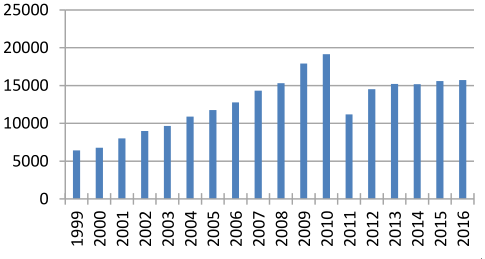

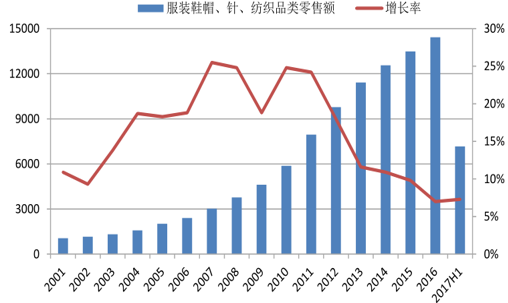

我国服装类产品零售端需求保持低增速,出口步入平稳期。据数据,2017年上半年,我国服装鞋帽、针纺织品零售额 7172 亿元,同比增长 7.3%,与去年同期的 7.0%增速基本持平。据最新统计数据,2017 年上半年,我国纺织品服装累计出口额为 1241 亿美元,同比增长 0.36%,出口基本步入平稳期。

我国服装鞋帽、针纺织品零售额( 亿元)

数据来源:公开资料整理

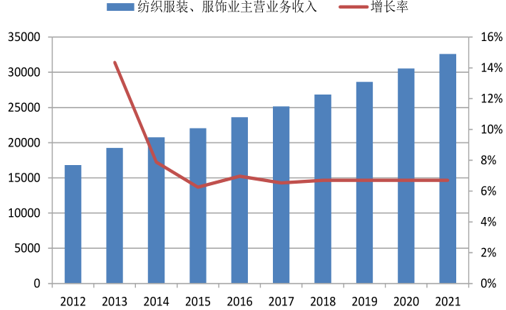

预计2017 年我国纺织服装、服饰业主营业务收入将达到 25147亿元,未来五年年均复合增长率约为 6.70% 。2016 年,我国纺织服装、服饰业累计实现主营业务收入 23605亿元,同比增长 4.61%,增幅较 2015 年下降约 1 个百分点。根据协会预测,2017 年行业收入将达到 25147 亿元,未来五年年均复合增长率约为 6.70%,2021 年有望突破32000 亿元。我国纺织服装业步入低速增长的“新常态”。

我国纺织服装、服饰业主营业务收入( 亿元)

数据来源:公开资料整理

(3)产业集中度逐渐提高,自动化设备需求旺盛

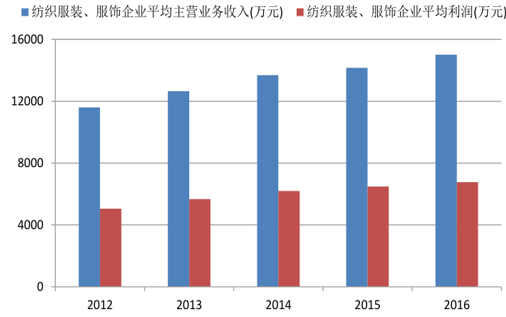

纺织服装业下游集中度逐渐提高,自动化设备需求旺盛。纺织服装业作为传统的以劳动密集型为主要特征的产业,在我国具有分布散、规模差距大的特点。伴随着产业结构调整、转型升级的加快,当前我国纺织产业集中度的提升趋势越发明显,订单和市场份额正向优秀企业集中。当前,我国纺织服装业从 1.0 的机械化生产模式到 4.0 的智能自动化生产模式同时存在,小企业难以消化快速上涨的成本举步维艰。随着下游集中度的逐渐提升,规模化企业对自动化设备需求更加旺盛。

我国纺织服装、服饰业平均主营业务收入与利

数据来源:公开资料整理

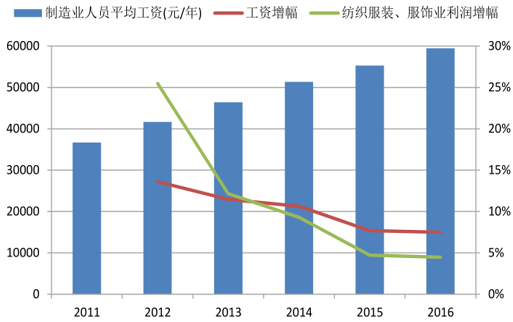

对比日本,国内纺织服装业从“汗水型”走向“智造型”为必然趋势。日本曾为全球纺织服装业产能中心,在面临劳动力成本上升、货币升值、贸易摩擦升级等“内忧外患”时刻,日本纺织服装业将中低端产能逐渐向海外市场转移,国内仅保留了较高附加值新型纤维纺织品的生产和相关设备的研发制造,极大地提高了缝制机械等设备的高端制造能力,实现产业转型。对比日本,目前我国制造业人员工资持续上升而纺织服装业增速放慢,正值行业转型升级的关键时期。唯有从“汗水型”走向“智造型”,才能使这一传统行业重现生机与活力。

我国制造业人员工资增幅与纺织服装、服饰业利润增幅

数据来源:公开资料整理

3、东南亚、南亚方兴未艾,为纺织服装业“后起之秀”

(1)纺服产业实力增强,出口势头强劲

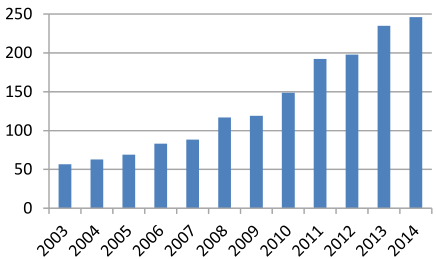

孟加拉为全球第二大服装出口国,出口额占总出口的 80%。 左右。据孟加拉国官方统计,目前,孟加拉国拥有 2000 多家纺织厂,6000 多家成衣加工厂,服装业人口已占总劳动人口的 40%,成衣出口在总出口比重的 80%左右,美国、欧盟、日本均为其主要出口市场。沃尔玛、C&A、H&M、Marks & Spencer、Zara、GAP 等大型服装企业都将部分订单转向孟加拉进行采购。孟加拉 2017 年服装行业有望继续保持 10%增度及全球第二大服装出口国地位。

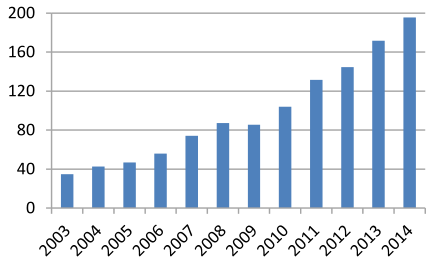

出口拉动越南纺织服装业迅速发展。越南为新兴纺织服装生产与出口国,胡志明市周围已形成纺织工业经济圈,纺织服装行业 80%以上的产品依赖出口,纺织成衣市场遍及世界 100 多个国家和地区。加入世贸组织后,越南纺织业出口从 2007 年的 74 亿美元,迅速攀升至 2014 年的 195 亿美元。据越南人民报网,2017 年第一季度,越南纺织服装业出现积极信号,出口总额达 67.5 亿美元,同比增长 12.4%。

孟加拉服装出口额( 亿美元)

数据来源:公开资料整理

越南服装出口额(亿美元)

数据来源:公开资料整理

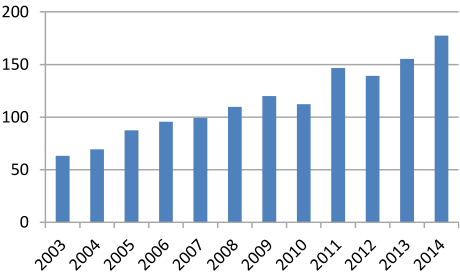

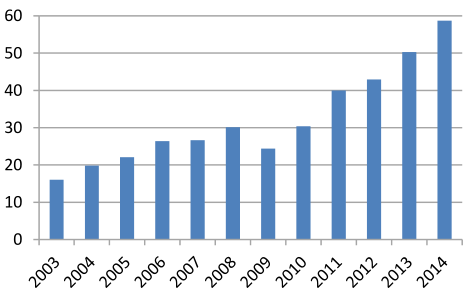

印度纺织服装生产及出口实力日益增强,柬埔寨、印尼、巴基斯坦等国家服装出口均有一定竞争力。2014 年,印度实现纺织服装出口 177 亿美元,较 2013 年增长 14.16%。印尼、柬埔寨、巴基斯坦等东南亚、南亚国家服装出口均有一定竞争力,2014 年出口额分别为 77 亿元、59 亿元和 50 亿元。

印度服装出口额( 亿美元)

数据来源:公开资料整理

柬埔寨服装出口额( 亿美元)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国合成生物行业发展全景分析:下游应用从医药健康、化工材料向农业食品、能源环保全面渗透,行业已展现出巨大的应用潜力[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国骨密度仪行业产业链图谱、采购总量、采购金额、获批企业、竞争格局及未来竞争趋势分析:外资品牌占据主导地位[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中国物联网行业概念、市场规模、企业竞争格局分析:中国物联网产业领跑全球,AI融合驱动“泛在智联”新纪元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国汽车行业分类、产销量、重点企业销量分析:一季度中国汽车行业现“内冷外热”分化,出口同比激增成核心增量引擎[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国彩钢板行业发展历程、供需情况、市场规模、竞争格局及趋势研判:彩钢板市场规模达1138.76亿元,钢结构与绿色建材政策驱动增长[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中国UV灯管行业产业链、发展现状、竞争格局、竞争趋势分析:外资垄断高端赛道,中低端市场竞争白热化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)