1、行业集中度低、整合空间大

种业是种植业中最重要的行业,而在土地面积有限的情况下,通过改良种子提高粮食产量是最关键的环节,这就决定了种子将是政策长期扶持的对象。我国在生物育种整体实力上和国外先进市场有很大差距,特别是玉米和大豆。但是在小麦和水稻品种上,我国基本上处于世界领先水平。

行业整合是现代全球种业发展壮大的趋势所在。不论是从政策,行业发展趋势,还是从价格来看,未来种子行业存在巨大的变革机会,目前种子企业总量已由2011年的8700多家减少到5200多家,减少了40%,而注册资本1亿元以上企业106家,增幅近2倍;销售额过亿元企业119家,增幅30%;前50强种子企业销售额已占全国30%以上,行业集中度始终在不断提升。不过行业仍然比较分散,大多数公司没有品种权,只是“代繁”或者“经销”公司,技术含量低、竞争力差。近些年国家不断出台政策推进种子行业整合,通过财政手段、行政手段、市场手段不断提高行业集中度,计划到2020年前50家种子企业的集中度要达到60%以上,行业整合空间大。

2、农资一体化成为企业未来的一个发展方向

在政策的推动下,集约化农业进程的推进以及终端客户结构的改变,会导致整个农资渠道环节进行淘汰筛选,适者生存,使得农资一体化成为企业未来的一个发展方向。我国未来农资的消费者会逐步从单个的农民变成种植大户、家庭农场和专业合作社,农资消费的人群将进行大规模的缩减和集中。单一买卖农场产品的营销模式或将退出历史舞台,而将产品、服务、技术、物流融为一体的新型农资提供商会成为未来发展主流,通过提供种子、化肥、农药等全套一站式的服务来锁定种植大户,抢夺市场的生存空间。

3、行业库存压力依然较大

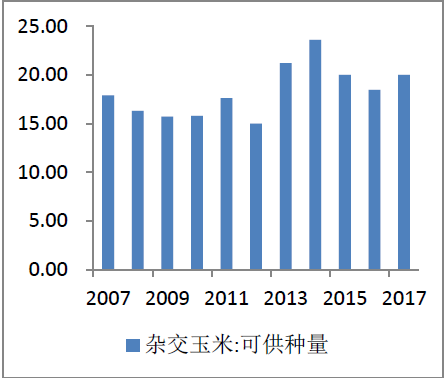

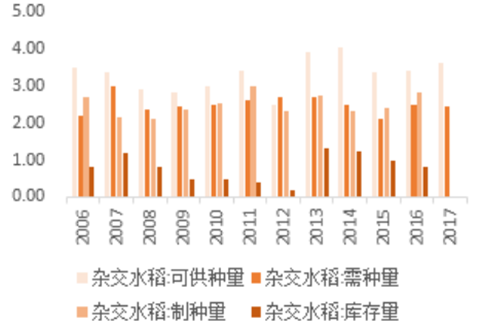

2016年新产玉米种子14.65亿公斤,2017年春夏播玉米种子总供给量回升到20亿公斤以上,杂交玉米种子供过于求的程度重新加重。2016年新收获杂交水稻种子2.8亿公斤,加上期末有效库存0.8亿公斤,2017年可供种子总量3.6亿公斤,杂交水稻种子供求结构呈现明显分化。其他作物种子供需平衡有余。

图1:杂交玉米制种面积(万亩)

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国种业产业竞争格局及发展趋势研究报告》

杂交玉米可供种量(亿公斤)

资料来源:公开资料整理

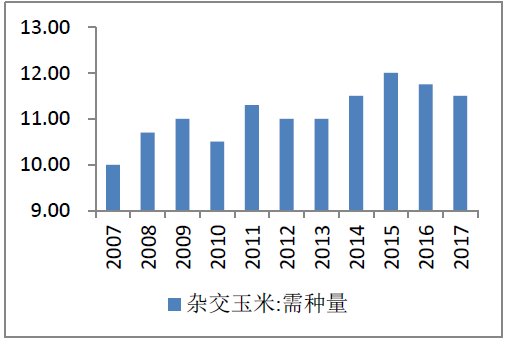

杂交玉米需种量(亿公斤)

资料来源:公开资料整理

杂交玉米制种量(亿公斤)

资料来源:公开资料整理

4、水稻新品种销售良好,玉米种子受行业影响压力较大

国家调减籽粒玉米面积的政策加快推进,已对包括东华北和黄淮海等优势玉米产区在内的农户玉米种植积极性产生了明显影响,由于玉米库存高,玉米价格持续低迷,在供给侧改革和调结构转方式面前,一些地区农民选择改种大豆和其它品种或者观望,玉米种子销量大幅下滑,短期导致玉米种子库存加大,种子企业承压。

目前,在我国种子行业企业过剩,种子供给远大于需求且粮食库存过高,价格不景气的背景下,一方面,一些中小型企业,由于研发能力有限,种子不具备竞争力,将逐步的退出市场,且随着我国法律制度的完善,行业监管力度加大,行业进入壁垒的提高,种子行业集中度会逐步提升;另一方面,国内龙头企业如隆平高科、登海种业可通过收购兼并进行横向的扩张及资源的整合,提升行业内的竞争力以及市场的占有率,向世界种业进军。

我国玉米种子供给远大于需求(亿公斤)

数据来源:公开资料整理

我国水稻种子供给远大于需求(亿公斤)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国种业投资战略分析及发展前景研究报告

《2024-2030年中国种业投资战略分析及发展前景研究报告》共九章,包含国内种子上市企业发展情况分析,中国种子非上市企业运营分析,2024-2030年中国种业趋势预测及趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国种业产业市场现状简析:政策推动市场监管持续趋严,行业健康发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年种业重点企业对比分析:隆平高科VS登海种业VS荃银高科VS农发种业VS敦煌种业VS新农开发 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中国种子市场规模1300亿元,产量达2058.4万吨[图]](http://img.chyxx.com/2022/01/89128ZL3PD_m.png?x-oss-process=style/w320)