工程机械:行业持续复苏,看好主要机种轮动机会

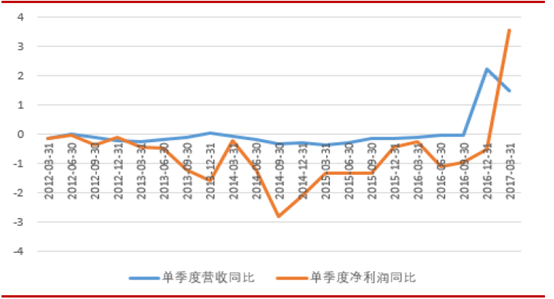

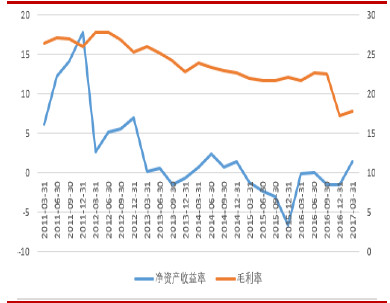

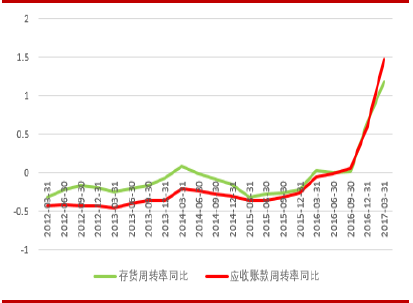

自15年底以来工程机械板块总体营收相对稳定,而净利润增速快速回升,边际改善迹象显著;盈利能力方面,经过10-15年行业的周期低谷,16年以来行业ROE、毛利率均企稳回升,显示企业盈利状况开始向好的方面发展;而同时期行业存货、应收账款周转率同比反弹更加明显,充分说明在经历了去产能、调结构之后,行业中企业经营状况好转,先前由于信用扩张给行业带来的坏账风险正在快速降低,行业造血能力正在逐步恢复。

12-17Q1板块单季度营收、净利润同比变化情况

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国工程机械市场行情动态与发展前景预测报告》

12-17Q1板块ROE、毛利率变化情况

资料来源:公开资料整理

12-17Q1板块存货、应收账款周转率同比变化情况

资料来源:公开资料整理

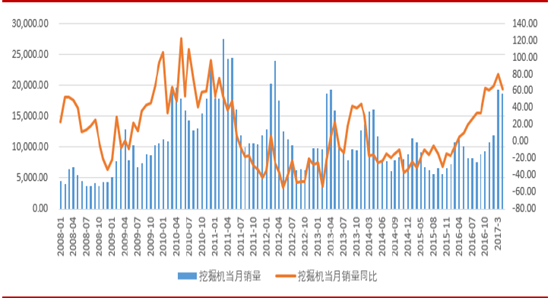

产销量方面的数据同样对板块构成支撑,以行业最具代表性的挖掘机产量为例,自09-10年销量增速达到峰值后,行业经历了长达6年左右的低迷期,而自16年下半年以来,挖机产销增速出现同比大幅回升,17年3、4月份挖机销量同比达到79.6%、62.7%,而根据基建及地产项目工程进场顺序,挖机数据往往在工程机械数据中处于领先指标,我们认为接下来推土机、起重机、压路机、摊铺机、泵车等主要品种的销量高峰也即将到来。

09-17挖掘机产量增速

资料来源:公开资料整理

挖机销售结构变化提升行业盈利能力。15-16挖机销量结构变化同样值得关注,毛利率方面大型挖机最高,中型及小型依次降低,随着16年大型挖机同比大幅增长,这也是行业盈利能力大幅改善的重要原因。

1、从房地产到基建,增量需求平滑过渡

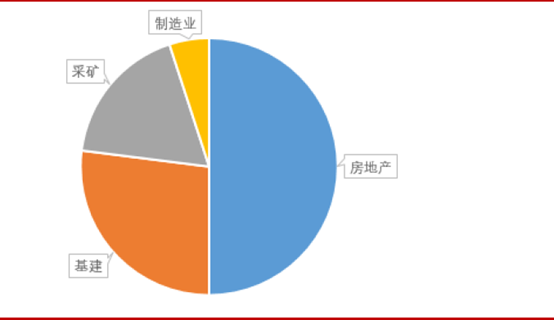

房地产行业是主导工程机械需求的主要因素,然而重要性在逐步下降。以挖机为代表的工程机械下游应用主要为房地产、基建、采掘、制造业等,其中房地产构成主导工程机械需求的主要因素。15-16年中,在管理层推动的去库存进程中,房地产投资随着库存去化以及需求增加有所反弹,然而自16年中在重点城市房价快速提升引发限购限贷政策进一步收紧,对于房地产投资再次构成了抑制作用,随着基建、采掘等行业的复苏,我们认为房地产投资在工程机械需求中的重要性将逐步降低。

图11:挖掘机下游主要应用行业

资料来源:公开资料整理

房地产新开工数据与挖机销量增速出现小幅背离,未来基建等需求有望撑起工程机械需求增量。根据历史数据,房地产新开工面积增速与挖机销量增速基本同步,然而在16年下半年以来房地产新开工面积出现小幅下滑后挖机销量增速仍然持续快速提升态势,数据出现明显的小幅背离。我们认为以基建为代表的新增需求正在对工程机械行业形成新的支撑。

99-16全国固定资产投资及房地产投资同比变化

资料来源:公开资料整理

房地产新开工面积及挖掘机销量同比变化

资料来源:公开资料整理

PPP项目增速迅猛,大部分落实在基建项目。截至2016年12月份,全国PPP信息平台入库项目达到11260个,全年总投资额高达13.5万亿元。较15年全年分别增长8.33倍和6.14倍。从项目投放领域来看,PPP项目多落实在基建领域(基建项目数占ppp项目总数的75%以上),而项目投放区域主要集中在中西部基础设施相对薄弱地区。一带一路持续发力,工程机械产能输出空间巨大。“一带一路”战略实施三年以来中国与沿线国家贸易额达3.1万亿美元,占对外贸易总额比例的26%。16年中国企业对一带一路沿线国家直接投资145.3亿美元,承包工程新签合同1260.3亿美元。由于一带一路项目多以基建、资源类项目为主,因此未来一带一路海外工程建设需求有望极大拉动国内工程机械产能向外输出空间。大宗商品价格上涨刺激开采用工程机械需求。在供给端去产能以及经济企稳的作用下,16年四季度开始钢铁、有色、煤炭等大宗商品价格快速企稳回升,带动相关企业盈利改善及投资恢复,未来开工率逐步恢复是大概率事件,这也将带动工程机械需求复苏。我们认为房地产行业在工程机械需求中的主导地位正在逐步降低,随着基建、一带一路、采矿等需求的稳步提升,工程机械增量需求有望维持稳定。

17年PPP月度新增投资额

资料来源:公开资料整理

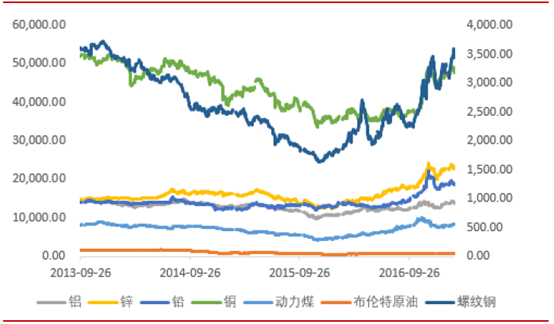

13-16大宗商品价格变化

资料来源:公开资料整理

2、17-18年进入现有设备集中替换期,存量需求开始释放

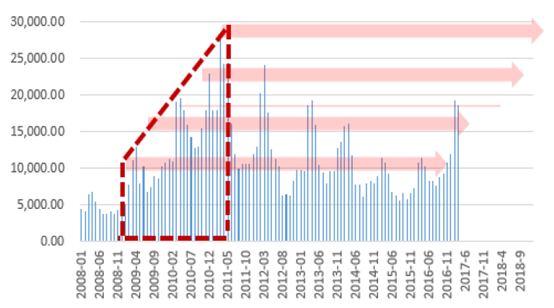

08-11年销售高峰的大量存量设备将于17-18年进入集中替换期。目前国内工程机械保有量为700万台左右,位居全球第一。前一个工程机械销售高峰期位于08.11-11.9共计约22个月,而工程机械设备的淘汰周期约为8-10年,因此17-18年将进入存量设备更新换代高峰期。以挖机为主要指标进行测算,目前更新换代需求已经占到总需求的50%左右,与工程机械协会数据基本一致。也就是在未来两年将有180-200万台的设备更新需求,这将为新机销售市场腾出有效空间,同时为拉动市场需求起到积极作用。

全国工程机械保有量(万台)

资料来源:公开资料整理

07-16工程机械更新需求、占比

资料来源:公开资料整理

17-18到达挖掘机存量替换高峰

资料来源:公开资料整理

国Ⅲ标准强制实施,将有力推动工程机械替换潮。根据GB20891—2014规定,自2016年4月1日起行业企业全面停止了销售装有国Ⅱ柴油机的工程机械。鉴于目前严峻的环保压力,各地方也纷纷制定了针对国Ⅱ标准设备的限制措施。我们认为随着国Ⅲ标准的强制实施,一方面现有国Ⅱ标准的设备将会加快退出;另一方面分流新机需求的二手机市场将会受到极大的压制。因此我们认为国Ⅲ标准的实施同样会有力推动工程机械替换潮。

3、供给端:国产品牌工程机械竞争力显著加强,产能去化持续推进

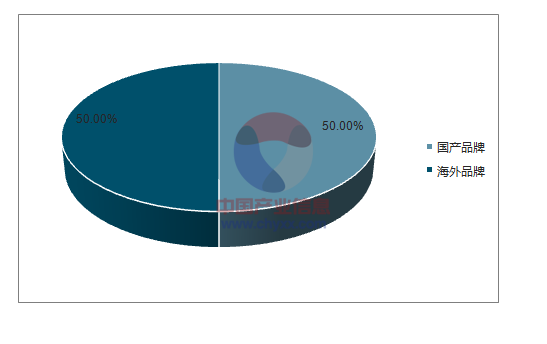

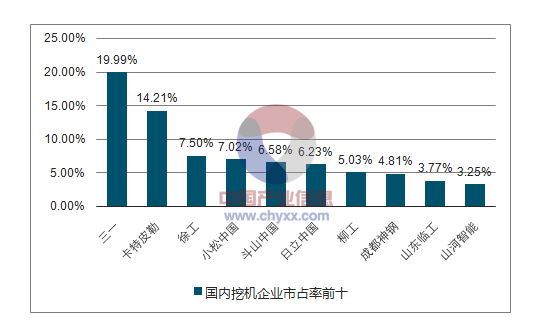

以挖掘机为代表的国内工程机械企业市占率不断提升,已成为市场主流。在主要工程机械品种中,我国企业已基本完成了混凝土设备、推土机、压路机、摊铺机等品种的进口替代,目前即使在先前不具备优势的挖掘机方面,国内企业的市场竞争力也在显著加强。以三一、徐工为代表的自主挖机企业市占率增长迅速,目前已占到国内挖机市场销量的50%,其中三一、徐工以19.99%、7.50%的市占率分列16年国内挖机市场份额的第一、三位,因此市场需求波动对于国内工程机械企业业绩弹性影响增大。

10-16三一挖机市占率不断提升

资料来源:公开资料整理

16年挖机国产、海外品牌基本平分市场

资料来源:公开资料、智研咨询整理

国内挖机企业市占率前十

资料来源:公开资料、智研咨询整理

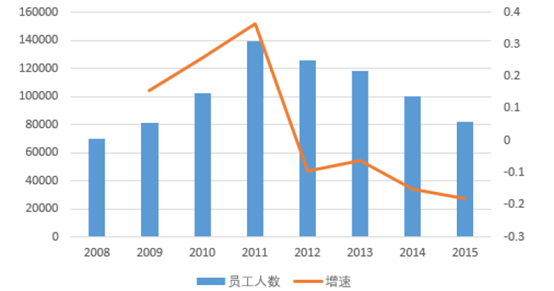

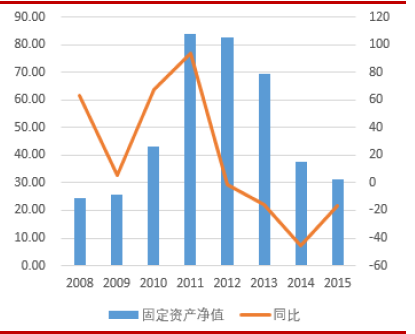

数据显示工程机械行业产能过剩问题正在得到逐步缓解。产能过剩问题一直是困扰我国工程机械企业的主要问题之一,08-15年期间行业景气度低迷也与此问题有较大关系。经过近6年周期低谷,行业主动/被动去产能已取得一定效果,一方面,根据申万工程机械板块企业员工数量自11年后出现了连续下滑,目前已接近08年行业周期上升初期的员工数量,说明行业主要企业产能过剩问题已得到改善;另一方面,从板块企业在建工程、固定资产净值方面来看,数据增速已接近或达到负值,结合过去5-6年间部分企业已将主业向金融、地产、军工、其他专用设备领域扩张的情况,我们认为板块企业在工程机械主业产能方面收缩正在进行。

08-15主要上市工程机械企业员工变化

资料来源:公开资料整理

08-15工程机械板块在建工程(亿元)

资料来源:公开资料整理

机械行业2017年下半年投资策略

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重机工程机械行业市场现状调查及投资前景研判报告

《2024-2030年中国起重机工程机械行业市场现状调查及投资前景研判报告》共十二章,包含起重机工程机械行业发展前景分析预测,起重机工程机械行业投资价值分析评估,起重机工程机械行业投资机会与风险防范等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。