一、券商的重资产化过程

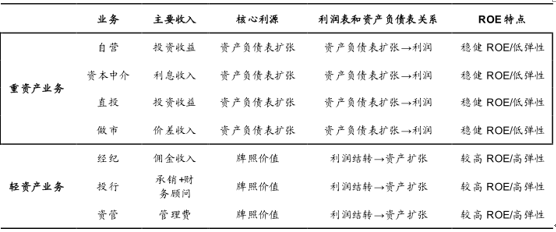

按照利润形成方式的不同,将券商业务分为“轻资产业务”和“重资产业务”。轻资产业务指主要依靠券商牌照来实现利润的业务,包括经纪业务、投行业务和资产管理业务;重资产业务指更多的依靠资产负债表的扩张获取利润的业务,如自营、做市、直投以及资本中介业务。

之所以采用“重资产”和“轻资产”的分类方式,核心在于两者之间在盈利模式以及估值方法上存在较大差异。虽然市场对资本中介业务在近几年的崛起有了充分的认识,但仍缺乏从行业发展趋势和估值方式切换的视角进行分析。研究认为,券商的重资产化不仅影响到盈利指标 ROE的特征,同时板块的适用估值也将受到该过程的影响。

重资产业务和轻资产业务的比较

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国证券行业调研及券商发展趋势研究报告》

A:在资产负债表上的体现

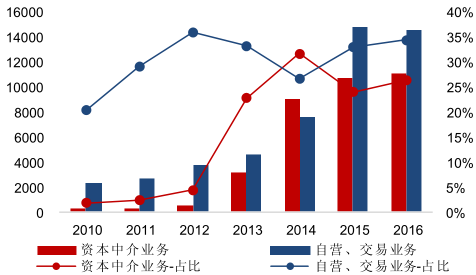

2010-2016年,上市券商总加资产增加3.1万亿,其中72%由重资产业务驱动。上市券商在统计期间所增加的 3.1 万亿总资产中,经纪业务仅贡献 0.5万亿,资本中介和投资类业务贡献了 2.3万亿。也即上市券商自 2010年以来的资产扩张中,轻资产业务仅贡献了增量的 16%,而重资产业务贡献 72%。

“重资产化”过程主要由资本中介业务和投资类业务共同驱动。重资产业务在资产端的占比逐步抬升,由 2010 年的 23%提升至2016 年的 59%,券商重资产化的趋势显著。资本中介业务和投资类业务共同驱动了券商的重资产化过程:1)资本中介业务:2010年开始起步、并在 2013年开始爆发,对应资产科目为“融出资金”和“买入返售金融资产”,资产总量从 2010 年的 195 亿增长至 2016 年的10877 亿,占总资产比重由 2%提升至 26%;2)投资类业务:对应资产科目为“交易类金融资产”和“可供出售金融资产”,资产总量从 2010 年的 2311亿增长至 2016年的 13966 亿,占总资产比重由 21%增至33%。

重资产业务的资产占比显著提升(亿元)

数据来源:公开资料整理

重资产化的两个驱动因素:资本中介+投资类业务(亿元)

数据来源:公开资料整理

B:在利润表上的体现

重资产化在利润表上表现为收入的多元化趋势。重资产业务在资产负债表上的扩张,必然会带来收入上的多元化。近年来,券商业务结构逐渐转变,经纪与投行业务占比显著下滑,从 2008年的 77%下滑至 2016 年 53%。此外,融资融券、股票质押回购等资本中介业务快速发展,各项业务占比趋向均衡,2016 年,经纪、投行、自营、资本中介、资管收入占比分别为 32%、21%、17%、12%、9%。

市场往往对于券商收入的多元化有较多讨论,但对于其背后的资产负债表的讨论往往较少,而后者作为主导因素,更为关键。

重资产化在利润表上的表现:业务收入多元化

数据来源:公开资料整理

二、重资产化的原因

首先,重资产化是行业发展的必然趋势,轻资产的模式只适用于个别差异化券商。相对于重资产而言,轻资产模式可以通过更低的资本投入实现更高的 ROE 水平,但其主要缺点在于难以支撑起整个行业的扩张。所以对于行业而言,认为重资产化是必然趋势,海外证券行业也经历了这个过程。

轻资产业务价格竞争的困扰:经纪佣金率持续下滑

数据来源:公开资料、智研咨询整理

三、券商如何实现资产负债表的扩张

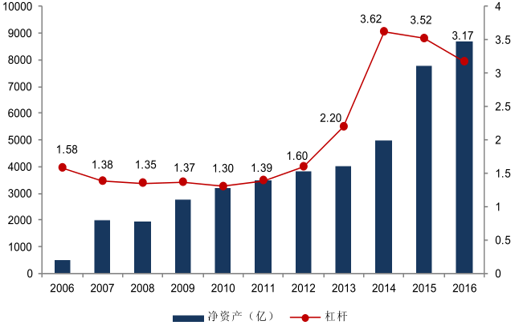

统计了2006-2016年上市券商数据,净资产和经营杠杆都出现了显著的抬升,但两者在时间点上并不一致,也即净资产和杠杆提升的驱动因素并不一样:1)净资产的增速和二级市场行情相关性较强,净资产增幅最高的三个年份分别为 2007、2009 和 2015 年,分别增长了 289%、41%和 55%,需要说明的是,以上三个年份净资产的增长并非全来自于牛市期间所实现的利润,还来自于期间的定增融资,也即券商在牛市期间的定增诉求更高,下文展开详细分析;2)杠杆的提升只是在2013 年变的显著,且券商基本在 2013和 2014 年,两年的时间便完成了杠杆的迅速提升,也即重资产化的过程。

券商总资产的增长驱动力:净资产与杠杆 (资产单位:亿元)

数据来源:公开资料整理

净资产的增长除了利润结转,还有定增融资。券商利润的实现和资本市场表现较为相关,但券商的定增融资和资本市场表现也具有相关性,这点往往被市场忽略,比如在“牛市”中券商定增融资需求更强。我们统计了上市券商的相关数据,主要特点如下:1)总量特征:2007-2016 年定增融资 1537亿元,而期间实现净利润 5165亿元,前者为后者的 30%,若扣减掉期间分红 1264亿,则券商净资产的增长中有3901 亿来源于利润结转,1573 亿来源于定增融资;2)结构特征:2007-2016 年,上市券商通过定增募集金额最高的 5 个年份分别为 2007、2009、2014、2015 和2016 年,分别融资 742、99、200、175 和 157 亿元,资本市场表现越好,融资需求也越高。

为什么资本市场表现越好,券商融资需求越高?我们认为这是由券商的业务特征决定的,相对于产品或服务的供给而言,需求端更是决定券商业绩的核心驱动力(和寿险行业相反)。往往在牛市期间,客户对券商各种服务的需求短期内会大幅攀升,导致券商在供给上面临束缚,进而通过定增募资扩充产能。2014 年牛市崛起之后,券商普遍性的通过定增募资扩充两融业务便是一个很好的案例。

受需求端波动影响较大的业务算不上一项“好”的业务,所以,对于投资视角而言,最应该寻找对自身具有清晰战略定位,争取业务主动权的转型券商。

净资产的两个驱动因素:利润实现+定增募资(亿元)

数据来源:公开资料整理

杠杆的两个驱动因素:自营投资类+ 资本中介(亿元)

数据来源:公开资料整理

杠杆的提升除了资本中介业务,还有投资类业务。从逻辑上讲,重资产业务利润更依赖于资产负债表的扩张,这也是杠杆提升的过程,所以资本中介业务和投资类业务的展业本身即是杠杆提升的驱动力;从经营数据上看,也很好的印证了这一点,2013-2014 年重资产类业务资产规模同比增速分别为 80%、116%,驱动券商杠杆大幅提升,而在 2015-2016 年重资产业务资产的增速下降过程中,券商经营杠杆也停止了进一步扩张;从业务层面讲,杠杆在 2013-2014 年的提升,以及目前阶段的停止提升,取决于创新类业务的开展。

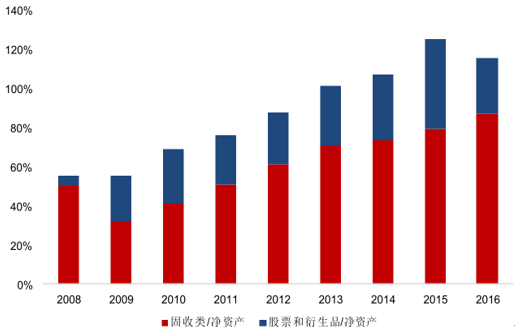

一个需要注意的现象是:券商正逐年将更大比例的资源投入到自营业务中。同样统计了 2008-2016 年券商自营业务规模的数据,数据显示,券商投入到自营业务中的资源占比正逐年抬升,用“自营固定收益类证券/净资产”、“自营权益类证券及证券衍生品/净资产”来衡量券商自营业务占用资源的多少。两者合计占比由 2008 年的 55%,提升至 2015、2016 年的 125%和 115%;若从近几年结构变化来看,自营资产占比的提升主要由固定收益类债券占比的提升贡献。

自营资产规模占净资产的比重

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国券商行业市场运行格局及发展前景研判报告

《2024-2030年中国券商行业市场运行格局及发展前景研判报告 》共十五章,包含2024-2030年中国券商行业投资前景,2024-2030年中国券商企业投资战略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国券商行业企业对比分析:中信建投 VS广发证券VS中金公司 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)