一、 中国白酒行业运行情况分析

1、中国白酒行业营收情况分析

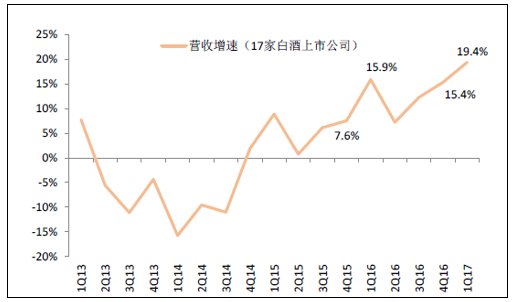

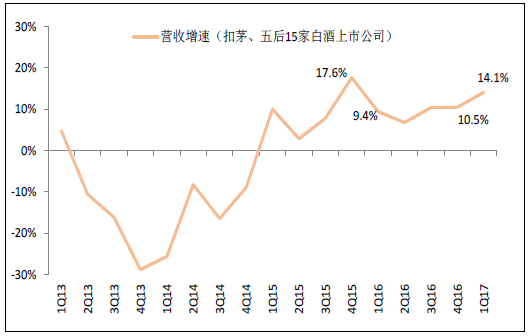

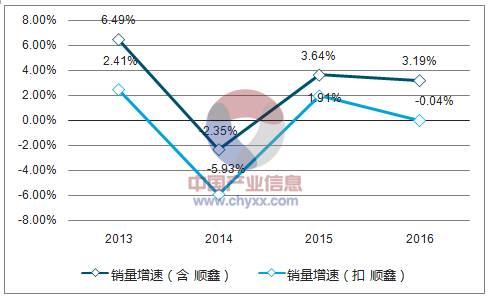

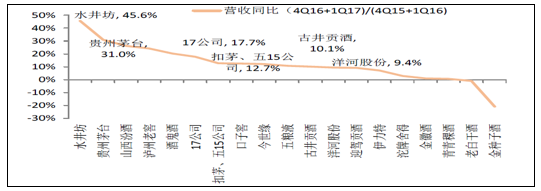

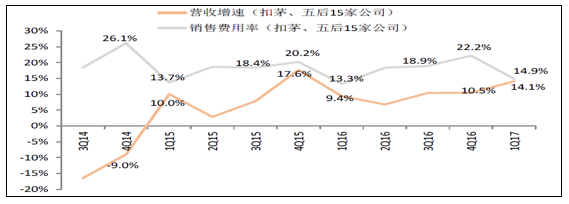

均价涨推动行业维持增双位数,预收款调整影响微小,均价涨推动行业营收增双位数。4Q16、1Q17,17 家白酒上市公司(不含枝江、顺鑫、ST 皇台)营收增15.4%、19.4%,扣茅台、五粮液后,15 家公司增10.5%、14.1%,大致与4Q15、1Q16 的17.6% 、9.4% 相仿, 增双位数( (4Q16+1Q17)/ ( 4Q15+1Q16)=12.7% , (4Q15+1Q16)/(4Q14+1Q15)=12.2%)。不含顺鑫,18 家公司16年总销量约102 万吨,同比持平微降0.04%,顺鑫16年销量同比增14.5%至33.3 万吨,继续在光瓶酒市场收割份额。行业营收增长靠均价提升,或者说高档酒驱动。

17家白酒上市公司1Q17营收增19.4%

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国高端白酒行业深度调研及投资前景预测报告》

扣茅、五后15家公司1Q17营收增14.1%

资料来源:公开资料整理

2016年18家公司总销量微降,加顺鑫后19家公司同比增3.19%

资料来源:公开资料,智研咨询整理

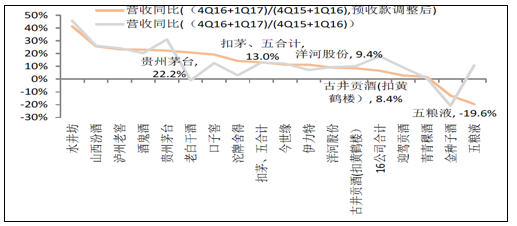

预收款对营收增速几无影响,洋河、古井增速均低于10%

资料来源:公开资料整理

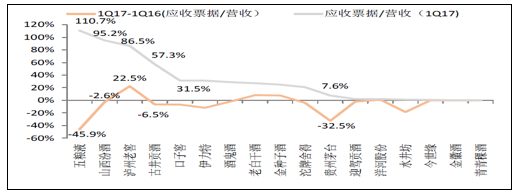

1Q17五粮液应收票据/营收高达110.7%,泸州老窖上升26Pct至86.5%

资料来源:公开资料整理

2、净利杠杆源于毛利率,销售费用率上升竞争或加剧

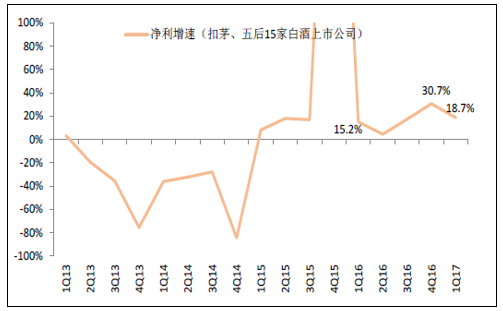

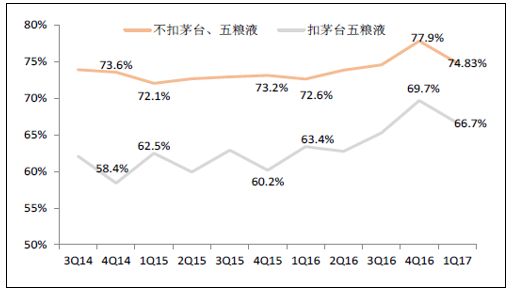

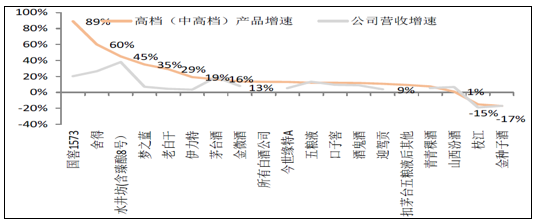

17家白酒公司4Q16、1Q17归母净利同比增11.5%、22.3%,扣茅台、五粮液后,15家公司增30.7%、18.7%,慢于4Q15、1Q16的426.6%、15.2%((4Q16+1Q17)/(4Q15+1Q16)=22%,(4Q15+1Q16)/(4Q14+1Q15)=46%),但高于营收。净利杠杆主要由毛利率提升贡献,扣茅台、五粮液后,15家公司4Q16、1Q17毛利率高达69.7%、66.7%,同比大升9.5、3.3Pct。因高端产品当季占比大升,如茅台4Q16、1Q17营收增速17家公司中排第三、第二;其他公司中,国窖1573、梦之蓝、水井坊、舍得增速均大幅领先其他产品,200元以下产品增速明显更慢。

17家白酒上市公司1Q17归母净利增22.3%

资料来源:公开资料整理

扣茅、五后15家公司1Q17归母净利增18.7%

资料来源:公开资料整理

茅、五外公司4Q16毛利率大升9.5Pct至69.7%

资料来源:公开资料整理

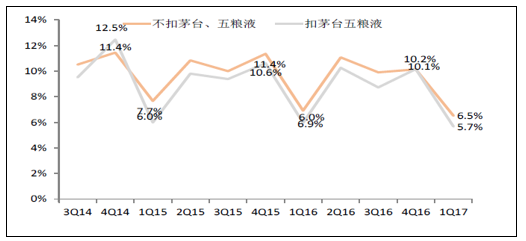

茅、五外公司1Q17销售费用率同比升1.6Pct至14.9%

资料来源:公开资料整理

3、销售费用率持续回升,竞争或加剧。

17家白酒公司4Q16、1Q17销售费用率达17.3%、11.4%,同比升1.9、1.36Pct,代表性企业如水井坊、泸州老窖、贵州茅台均显著加大费用投放,这已持续数个季度,或表明行业竞争在加剧。受益于规模效应,管理费用率继续小幅下降。

规模效应致管理费用率继续小降

资料来源:公开资料整理

二、 白酒行业全面分化

1、白酒行业档次分化

17家公司中,仅5家2016年营收增速超均值。水井坊、泸州老窖、酒鬼酒主要靠批价200元以上产品驱动,茅台酒增速也有16%,接近17家公司均值17.7%,明显超出扣茅台、五粮液后15家公司均值12.7%,仅汾酒由低档酒驱动。此情况1Q17表现仍明显,也与草根调研一致,茅台、五粮液批价持续上涨背景下,批价200-700元产品增长更快。

2016年,仅金种子酒、枝江中高档产品下滑,幅度接近公司整体,但这或因两者产品组合整体太低,是被挤出对象。茅台、五粮液、汾酒中高档产品增速慢于公司整体,茅台因16年强推系列酒,茅台酒增速也达16%;五粮液因挺价拖累高档酒增速;汾酒是低档玻汾确实放量,或在抢30-50元零售价产品市场份额。另外12家公司,高档(中高档)产品增速均明显快于公司整体。18家白酒公司2016年总销量同比微降,产品组合结构在调整。

仅5家公司增速快于整体,且主要靠批价200元以上产品驱动

资料来源:公开资料整理

大多数公司高档(中高档)产品增速领先公司整体

资料来源:公开资料整理

2、销量分化

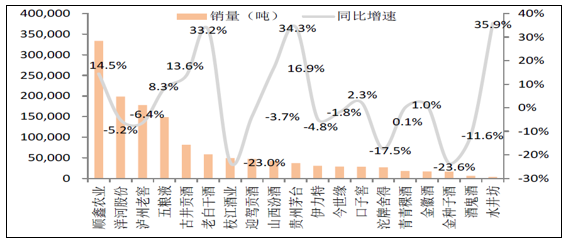

2016年,顺鑫销量最大达33万吨,同比增14.5%,维持增势。其余18家公司白酒总销量约102万吨,同比微降0.04%,销量增长、下降家数各占一半。销量增速快三类:一是低档产品(零售价50元/瓶以下)放量,如顺鑫农业、山西汾酒;二是高档酒公司力推系列酒,茅台和五粮液,两者系列酒占营收比例低,且系列酒价格带均较宽;三是主力产品持续增长,如水井坊、古井贡酒、茅台酒。销量跌幅较大两类:一是主力产品全面下滑,如金种子酒、枝江;二是产品组合调结构,但主力产品持续增长,如泸州老窖、洋河、沱牌。上市公司是白酒行业集中度提升最受益者,故行业2016年总销量更可能是下降。公司间销量此消彼涨,或表明各价格带市场正重构。高、低档表现最明显,作为行业最优质群体,上市公司普遍聚焦高档,收割消费升级成果;低档产品(零售价50元/瓶以下)或正加速集中,上市公司间因战略选择不同,此消彼涨。

2016年19家白酒公司中9家销量下滑,10家增长,规律不显

资料来源:公开资料整理

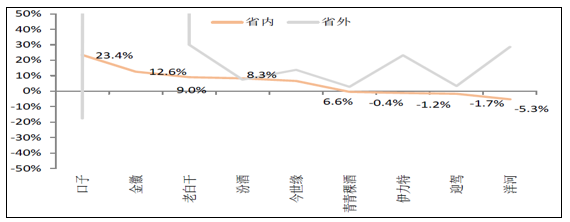

3、区域分化

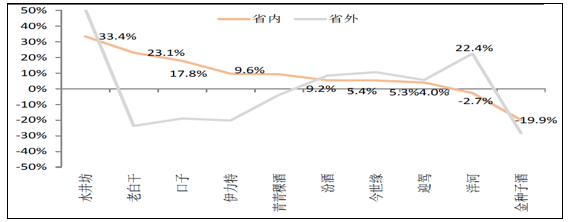

1H16,9家公司披露区域数据,4家省内下滑,洋河、青青稞、伊力特均是在当地市场份额领先,或表明,行业总需求增长不明显,份额竞争激烈。2016全年,10家公司披露相关数据,8家省内正增长,1H16下滑的伊力特、青青稞酒转为正增长,洋河省内下滑幅度明显收窄。或表明,面对激烈竞争,酒厂普遍选择强化省内根据市场。

省外竞争难度加大,并购环境仍优。1H16,9家企业中,仅口子窖省外市场下滑,汾酒省外增速略低于省内,另7家省外增速明显高于省内。2016全年,10家披露相关数据公司一半省外下滑,省外增速超过省内也仅一半,青青稞酒、伊力特、老白干酒省外从正增长转为下降。省外竞争难度显著加大,向外扩张对企业品牌、团队、渠道要求更高了。因企业增长主要靠抢蛋糕,靠内生对外扩张难度更大,利于推动买卖双方产生交易需求,预计行业并购趋势继续。

2016全年半数公司省外下滑,仅一半公司省外增速高于省内

资料来源:公开资料整理

1H16普遍省外正增长且增速高于省内

资料来源:公开资料整理

三、白酒行业投资策略

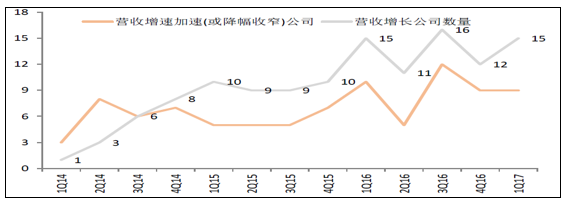

重定价、去库存后,白酒企业2014开始复苏,茅台最快甚至3Q13已开始。观察单季营收增长、营收增速加快、营收绝对增速,4Q16&1Q17数据趋于稳定。观察主要上市公司产品组合、渠道模式,多数16年已完成调整进入新阶段,销售费用率同比回升也已持续几个季度。

始于14年的行业复苏近尾声:营收增速趋稳、销售费用率同比回升

资料来源:公开资料整理

始于14年的行业复苏近尾声:单季营收增长和加速增长公司数量趋于稳定

资料来源:公开资料整理

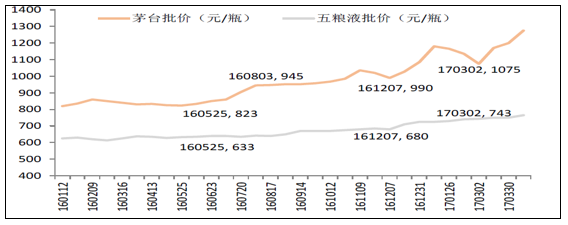

茅台、五粮液批价快涨对产业链有拉动作用,2H17或存变数

资料来源:公开资料整理

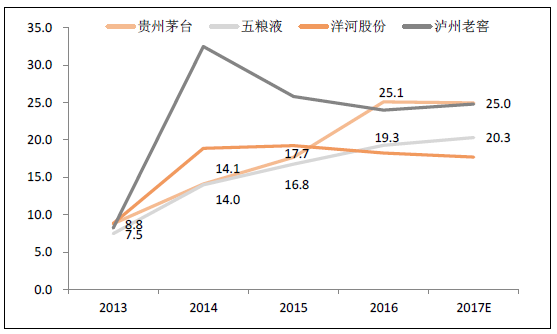

贵州茅台当年PE从8.8倍回升至17年约25倍

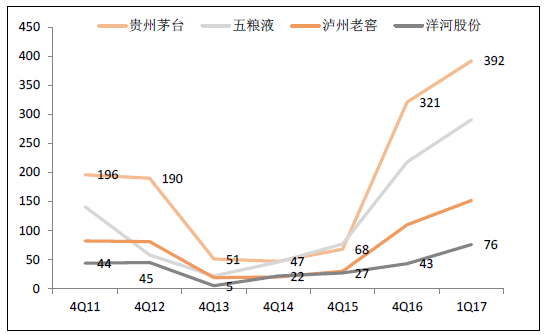

6年持茅台基金数量骤升,1Q17再升至392家

资料来源:公开资料整理

16年持茅台基金数量骤升,1Q17再升至392家

资料来源:公开资料整理

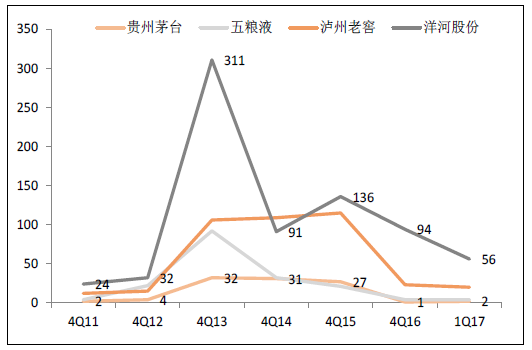

年末收盘价/当年EPS,茅台13年末PE仅8.8倍,此后逐年回升,16年末到25.1倍,五粮液情况相仿。泸州老窖14年业绩大坑,此后净利持续快增,估值稳中有降,按WIND平均预测,17年约25倍。洋河14年估值反弹最快接近20倍,后续PE稳中略降。观察市值占基金持股比例,四大白酒公司仍距4Q11历史峰值较远,但应与基金规模上升有关。换个角度看,16年持有四大白酒公司股票基金从年初68家猛增至年底321家,1Q17再升至392家,已远超历史峰值。同时,四公司在基金重仓股中排序也已达历史峰值,茅台4Q16已是基金第一大重仓股,1Q17仍排第二。综合,往后看,相较估值回升,白酒公司股价上涨更可能靠业绩增长驱动。

基金持有四白酒市值占持股总市值比例低于峰值

资料来源:公开资料整理

四白酒公司在基金重仓股中排序已达历史峰值

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国白酒行业市场现状分析及投资前景规划报告

《2024-2030年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2024-2030年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。