1、中国安防市场超5000亿,应用场景不断拓展

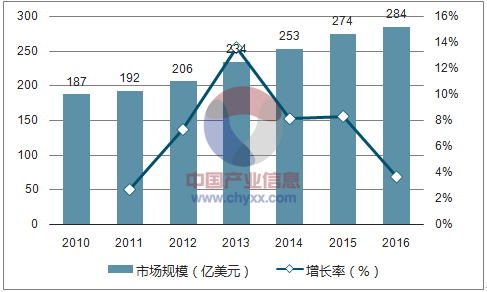

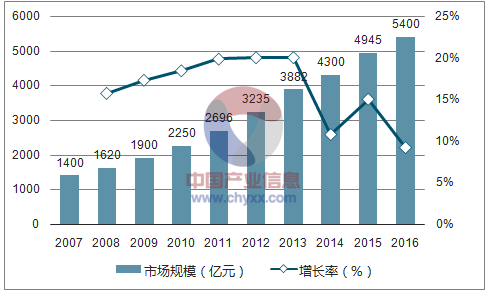

中国安防市场空间巨大,视频监控市场高速增长。全球安防市场规模在近年内,持续保持了上涨的态势;同时,中国安防市场规模上涨态势更明显,增长率远高于全球市场,呈现了十分强劲的势头。2016 年,全球安防产品市场规模达到了 284 亿美元,同比增长 3.65%;而中国安防市场规模相应增长到了大约 5400 亿元,增长率更是达到了 9.20%。

根据数据显示,2012 年全球视频监控设备市场已达到 125 亿美元规模,2012-2016年预期复合增长率为 11.5%,到 2016 年将达到 194 亿美元的庞大规模。其中,中国市场占据了约三分之一的份额,2012 年我国市场规模约为 41.78 亿美元,已经是全球最大的安防市场,并保持着年复合增长 17.5%的高增速。

全球安防市场扩张

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国安防行业深度评估与投资前景研究报告》

中国市场超5000亿

数据来源:公开资料、智研咨询整理

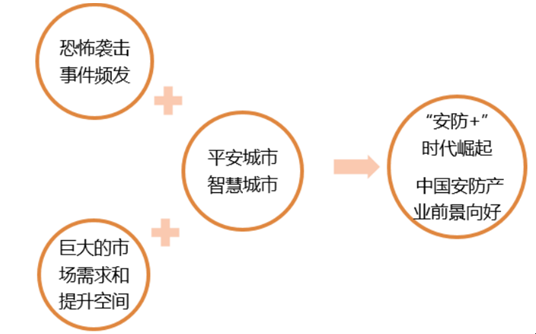

安全需求升级,政府投资加大安防投入力度。国内的公共安全事件频频发生,尽管国家加大了对安防行业的投入力度,我国安防系统建设仍不够完善,安防行业存在巨大的市场需求和提升空间。此外,近年来随着城市化进程的加速,平安城市、智慧城市的概念不断被提及,带动着相关产业快速发展。综合多方面因素驱动,我国安防产业近期景气度迅速上升,并形成了巨大的产业前景。

中国安防行业成长的驱动因素

数据来源:公开资料整理

根据统计数据,政府行政、社会治安、交通管理、金融安全四大应用领域占据视频监控市场 53% 的市场份额,是视频监控市场发展的主要推动力。

安防产品与技术不仅服务于政府公安系统,也广泛的服务于社会各类行业。现有的安防系统包括监控系统、防盗报警系统、停车厂管理系统、小区一卡通系统、红外周界报警系统、考勤门禁系统、安防机房系统、电子考场系统、智能门锁等等,涉及人民生活的方方面面。

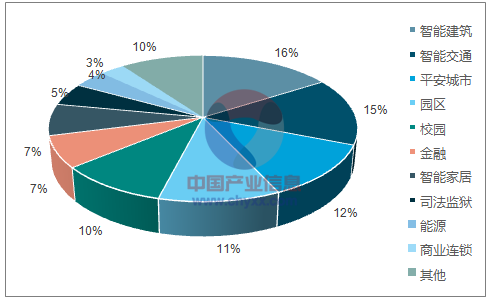

在 2016 年安防行业热度占比图中,可以看出,智能建筑、智能交通和平安城市板块处于前三的位置。虽然“平安城市”还是目前推动安防发展的核心动力,但其热度却已经下降至第三位,与之相对应的“智慧城市”虽然还没有榜上有名,但热度已在不断提升。

而随着“互联网+”的推进,智能建筑/楼宇、智能家居的热度继续攀升,两者的占比达到了 26%。

2016 安防行业热度占比

数据来源:公开资料、智研咨询整理

2、安防智能化发展加速推进,软件应用成新竞争维度

视频监控系统将向智能化方向发展。随着数字化、网络化的发展,视频监控系统的规模日益扩大,监控信号数量迅速增加,已经超出了监控人员所能实时管理的范围,必须利用计算机进行智能化分析,一方面过滤冗余信息,另一方面能够在发生警报时及时向监控人员报警,提高响应速度。

从 AI 技术上讲,安防领域主要运用到的技术是以图像识别为基础的人脸识别、车辆识别、人群与行为识别等技术以及以语义理解为基础的警务数据分析与理解技术。

从应用场景角度观察,按照部署场景将人工智能应用分为 4 种类型:1. “点”布防:以关口身份认证为主,应用于车站、机场、酒店等关键节点;2. “线”布防:以道路为主要部署场景,结合车辆识别及人脸识别;3. “面”布防:以热点区域、重点场所作为主要部署场景,主要运用人群与行为分析技术,也会按需部署人脸识别产品;4. “后台”分析:以语义理解为基础进行案情分析,统筹警力资源。

安防行业智能化进程加速

数据来源:公开资料整理

在安防智能化趋势下,安防订单在数量和金额上都呈现了强劲的增长趋势, 其中智能化向后端软件发展的 “软化”趋势十分明显。

从政府采购订单中来看,2015 年对于软件的采购订单数量占比为 26.09%,合同金额占比为26.85%,2016 年软件采购订单数量占比为 32.81%,合同金额占比为 35.59%,2017 年 1-3月份,软件采购订单数量占比为 21.05%,合同金额占比为 73.79%。趋势上可以看出,在安防智能化的趋势中,软化趋势愈加强烈,软件订单的金额占比增加非常迅速。

安防订单数量软硬件占比

数据来源:公开资料、智研咨询整理

安防订单金额软硬件占比

数据来源:公开资料、智研咨询整理

2016年,安防硬件领域产品结构发生了较为明显的变化,高清摄像头的占比超越标准摄像头,这意味着前端硬件产品的升级周期已经过半。尽管中国安防市场饱和度仍远远未达欧美平均水平,但高清摄像头升级换代需求所驱动的安防行业景气度高点将进入下半场。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国文博单位安防行业市场运行格局及产业趋势研判报告

《2025-2031年中国文博单位安防行业市场运行格局及产业趋势研判报告》共九章,包含2020-2024年文博单位安防行业各区域市场概况,中国文博单位安防行业优秀企业竞争力分析,2025-2031年中国文博单位安防行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询