味精行业在我国已具有较长的发展历程, 味精是一种重要的调味品,其主要成分为谷氨酸钠,是以粮食为原料经发酵提纯的谷氨酸,再经脱色、脱铁、蒸发、结晶等工序制成谷氨酸钠结晶。我国味精生产自 20 世纪 80 年代开始进入高速发展阶段,并于 1992 年成为世界味精生产的第一大国。 然而, 2002 年以来我国味精行业在市场竞争加剧,政策趋严,行业先后经历了多次行业整合。第一次整合为 2002 至 2004 年: 我国味精生产企业有 140 多家(多数产能在 2 万吨以下) 锐减到 65 家, 经过第一轮的整合,珠江流域的味精生产企业多数被淘汰,而长江流域、河南、山东等地的味精生产企业经过发展做大做强。第二次整合为 2007 年至 2009 年: 2007 年-2009 年, 《节能减排综合性工作方案》《轻工业调整和振兴规划》 等一系列政策文件明确规定淘汰落后味精产能(重点为年产能低于 3 万吨的企业), 引发大批中小味精生产企业, 尤其是以外购谷氨酸生产味精的低毛利率、高污染企业迅速倒闭,味精生产企业下降至 20 几家。第三次整合为 2011-2014 年: 自 2011 年起, 我国味精行业产能过剩凸显,行业盈利能力大幅下降。 2013 年,工信部提出将大幅淘汰味精落后产能, 计划淘汰 28.5 万吨, 同比增加一倍。经过深度整合, 行业盈利出现好转, 全国味精生产企业下降至 12 家, 行业集中度持续提升。当前, 按照产能来看,我国 2015 年味精产能占世界的 75%,供给量占全球的 60%以上, 我国已成为全球最大的味精生产国和味精出口国。 国内市场,经过多轮行业整合,行业集中显著提升,阜丰集团、梅花生物、伊品生物稳居国内味精行业前三甲,行业寡头垄断格局已形成。从产量来看, 2016 年阜丰集团、梅花生物、伊品生物的产量分别为110 万吨, 70 万吨和 20 万吨,三者合计占行业总产量的比例达到 92.6%,行业处于寡头垄断格局。

行业 CR3 超过 90%,寡头垄断格局形成

数据来源:公开资料、智研咨询整理

多年以来,我国味精行业一直处于产能过剩状况,虽然行业经历了三轮产能整合,但总体产能仍然大于需求,行业产能利用率一直维持在 65%左右。究其原因,行业产能整合带来的是中小企业的退出,而行业中大企业却一直在扩张产能,也就是说大企业的产能扩张弥补了中小企业的产能减少。特别是 2016 年,行业龙头带头增加产能,其中阜丰新增 20 万吨产能, 伊品新增 20 万吨产能, 两者的新增产能预计在 2017 年投产,届时产能过剩格局进一步加剧。从需求角度来看, 国内味精的消费群体主要分为三类,一类是直接供应给食品加工业, 这部分产品约占整个味精市场销量的 50%左右。第二类是餐用消费,这部分约占整个味精市场销量的 30%左右;第三才是家庭消费,这部分约占整个味精市场销量的 20%左右,以小包装为主。近年来,随着食品加工业增速放缓、国内餐饮消费疲软以及鸡精、鸡粉等符合调味品替代,国内味精需求稳中有降,年均消费量在 220 万吨左右。统计显示, 2001-2010 年,我国味精需求量年复合增长率(CAGR)达5%,然而 2011-2016 年味精需求量增长基本停止,行业难有新增需求。

我国味精下游消费分布

数据来源:公开资料、智研咨询整理

我国味精行业供需矛盾突出

数据来源:公开资料整理

近年来,我国味精出口业务愈加难做。 2008 年底, 欧盟对华味精反倾销终裁征收33.8%-39.7%的从价反倾销税; 2014 年美国商务部宣布将对中国厂商的味精征收8.30%-8.32%的反倾销税。 但是,由于中国味精产能占据全球 75%左右的产能,出口增速依然保持稳定。据中国淀粉工业协会数据, 2008-2016 年味精出口由 20 万吨增长至 42 万吨,年均复合增长率为 13.8%,其中对欧美的出口占中国味精出口总量的 50%。

全球味精产能布局

数据来源:公开资料、智研咨询整理

我国味精出口增速较高

数据来源:公开资料、智研咨询整理

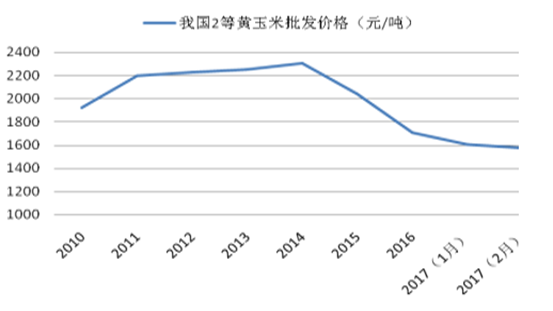

2011-2015 年,我国玉米收储价格从都维持在 1 元/斤左右的水平,特别是 2013 年和 2014 年,收储价格达到1.12 元/斤。然而, 2016 年收储取消后,我们玉米价格大幅下跌。 2016 年我国玉米批发价格降到 1709 元/吨,同比下降 16%(每吨下降 335 元),到 2017 年 2 月,玉米批发价格降到 1575 元/吨,较 2015 年的 2044 吨下降幅度达 23%(每吨下降 469 元)。此外,据《经济半小时》 2017 年 2 月 28 日报道,在东北玉米主产区,大型玉米加工企业玉米收购价格更低。另一方面,根据 wind 资讯显示, 2016 年我国玉米消费总量为 1.74 亿吨,库存量为 2.88 亿吨,考虑到 2016 年玉米产量仍处于高位,产量达到 2.2 吨,加上需要消化的 2.53 亿吨库存,未来需要消化的库存合计达到于 4.73 亿吨。可见,未来 1-2 年我国玉米仍处于去库存阶段, 玉米价格有望持续维持在低位,行业成本红利持续存在。

我国玉米收购价格持续下滑

数据来源:公开资料整理

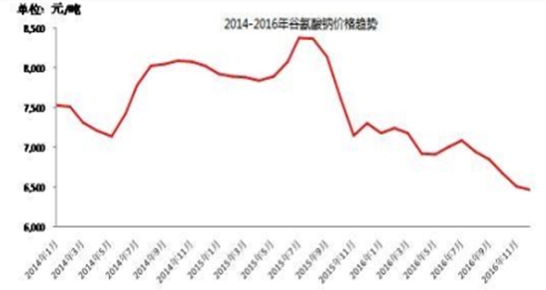

从玉米价格运行态势来看, 2007-2016 年,我国味精价格波动较大。其中, 2007-2009年,新增产能控制和淘汰落后产能导致味精价格持续上涨; 2010-2013 年,龙头企业开启产能扩张潮味精价格开始下跌; 2014-2015 年,产能整合效应逐步显现,龙头企业开始提价,味精价格开始上涨; 2016 年以来,下游需求乏力、龙头企业开启新一轮产能扩张,行业供需矛盾严重,味精价格处于下降趋势。值得注意的是,行业龙头阜丰集团 2016 年味精销量为 108.43 万吨,同比增长 14.4%, 但销售均价同比下跌约 12.4%至 5910 元。

我国味精价格持续下降

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国味精行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国味精行业市场经营管理及发展规模预测报告

《2024-2030年中国味精行业市场经营管理及发展规模预测报告》共十四章,包含中国味精优势企业竞争性财务数据分析,2024-2030年中国味精产业发展前景预测分析,2024-2030年中国味精产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国味精行业全景速览:市场规模扩大,云南省为最大出口省[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国味精行业上市企业对比分析:莲花健康VS加加食品[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国味精市场供需及主要企业经营情况分析[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)