1、养殖规模化利好动物疫苗需求

动保疫苗行业的发展逻辑主要在于生猪存栏量是否提升、养殖户对防疫的重视程度以及疫苗产品自身的竞争力水平。近几年养殖户对生猪防疫非常重视,疫苗需求的主观环境相对稳定。随着环保政策更加严厉、合作养殖高效普及等,散养户退出加速,规模化养殖场数量不断增加。饲料销售量的景气反映出养殖户补栏积极性增加,养殖规模化提升,疫苗需求向好。

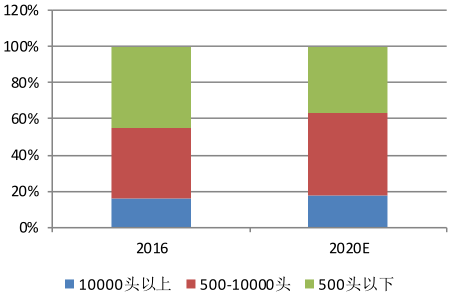

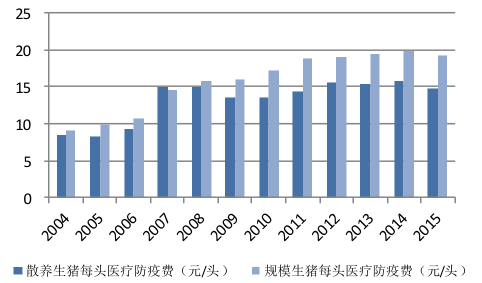

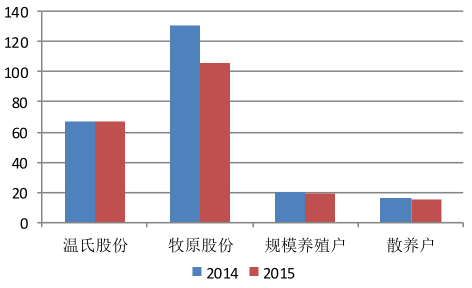

从历史数据看,从 2013 年开始,年出栏 500 头以上的养殖场户出栏生猪比重一直呈增长趋势,近年规模化增长速度达到了新高。规模生猪头均防疫费用高于散养生猪,2015年规模生猪头均防疫费为 19.26 元,散养户仅 14.89 元。且规模越大的企业,对防疫花费的资金越多,温氏、牧原每年的医疗防疫费远远超过一般规模养殖户和散户。预计未来还有较大空间。

年出栏500头以上养殖场占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国动物疫苗产业市场运行态势与投资战略咨询报告》

大型养殖户比例将不断提高

数据来源:公开资料整理

散养户和规模户每头医疗防疫费

数据来源:公开资料整理

不同规模养殖户每头医疗防疫成本对比(元/头)

数据来源:公开资料整理

2、口蹄疫市场苗渗透率提高

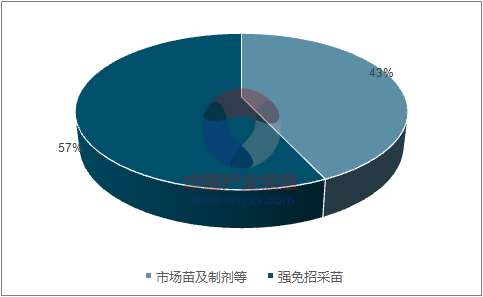

政府五大强免疫苗为口蹄疫、禽流感、猪蓝耳病、猪瘟、小反刍。其中猪蓝耳、猪瘟已正式退出政府苗,迈入市场化的潮流中。猪蓝耳、猪瘟疫苗生产企业众多,产品竞争激烈,价格低、免疫覆盖率高,竞争格局不明朗。口蹄疫疫苗只有8 家企业生产,竞争格局稳定,价格平稳,有政府壁垒。

招采苗由于制度弊病普遍产品质量低下,防疫效果差。而市场苗由于高品质和精准服务受到规模养殖户的青睐。养殖户享受市场苗高效力的同时,也将提升对市场苗溢价的认可程度,带动疫苗行业规模整体提升。口蹄疫招采苗前三大公司分别为中牧股份、生物股份和天康生物,市场份额各占约 23%;市场苗主要是生物股份和中农威特,分别占比约58%和 25%。

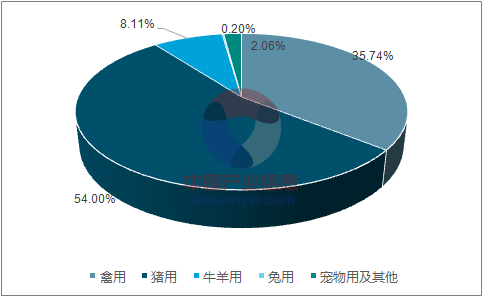

2015 年我国动物疫苗行业渠道结构

数据来源:公开资料、智研咨询整理

2015 动物疫苗行业市场结构

数据来源:公开资料、智研咨询整理

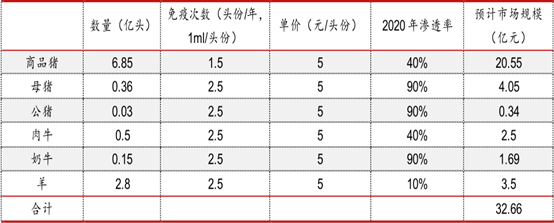

市场苗渗透率将进一步提升。截止 2016 年,口蹄疫市场苗渗透率在商品猪出栏中约8%,总规模约 15 亿元。根据发达国家的渗透率测算,我们预计到 2020 年,口蹄疫市场苗的渗透率在商品猪中可以达到 40%,母猪、公猪中达到 90%,市场苗总规模超过 32 亿元。假设政府苗保持 16 年 15 亿元的市场规模,到 2020 年口蹄疫市场空间为 47 亿元,增长了 56%。

口蹄疫苗市场空间测算

数据来源:公开资料整理

3、圆环市场空间增加

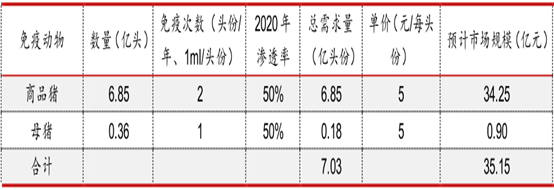

2016 年国内猪圆环疫苗的市场规模 20 亿左右,2020 年猪圆环疫苗的市场规模有望超过 30 亿。增量市场主要来自于猪圆环疫苗市场渗透率的提升以及大型规模化养殖户高端猪圆环疫苗的需求增加。从圆环的市场格局来看,勃林格占到整个市场份额的 50%左右,国产占比前两位是普莱柯和海利生物,分别占比 28%和 25%,整个市场竞争激烈。圆环疫苗价格较高单价 6-39 元/头份,高于口蹄疫苗。

猪圆环病毒疫苗作为潜在的大疫苗品种,预计规模可能仅次于口蹄疫疫苗。根据测算,到 2020 年,圆环疫苗市场规模达到 35 亿,增长 75%。

圆环疫苗市场空间测算

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国动物疫苗行业市场调查研究及发展前景展望报告

《2026-2032年中国动物疫苗行业市场调查研究及发展前景展望报告》共十四章,包含2026-2032年动物疫苗市场发展趋势分析,动物疫苗企业管理策略建议,2026-2032年中国动物疫苗市场投资价值与投资策略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![一文洞察2023年全球及中国动物疫苗市场现状、竞争格局及未来发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)