1、全球汽车工业

近年来,从整体上看,全球汽车产量保持稳步增长,2002年全球汽车产量为58994318辆,2015年全球汽车产量增长至90780583辆,2016年全球汽车产量为94976569辆。

相关报告:智研咨询发布的《2017-2022年中国汽车铸造市场行情动态及投资前景评估报告》

2002-2016年全球汽车产量走势图

资料来源:OICA

2002-2016年全球汽车产量统计表

年份 | 产量(辆) |

2002年 | 58994318 |

2003年 | 60663225 |

2004年 | 64496220 |

2005年 | 66482439 |

2006年 | 69222975 |

2007年 | 73266061 |

2008年 | 70520493 |

2009年 | 61791868 |

2010年 | 77703987 |

2011年 | 80045075 |

2012年 | 84100167 |

2013年 | 87249845 |

2014年 | 89747430 |

2015年 | 90780583 |

2016年 | 94976569 |

资料来源:OICA

随着全球汽车工业的发展,汽车产业是世界上规模最大的产业之一,并成为美国、日本、德国等发达国家国民经济的支柱产业,对工业结构升级和相关产业发展有很强的带动作用。2010年汽车销量增长最快,达到14%,2016年受到全球经济低迷的影响,汽车销量仍保持低速增长,截止到2016年末,汽车销量同比增长4.7%。

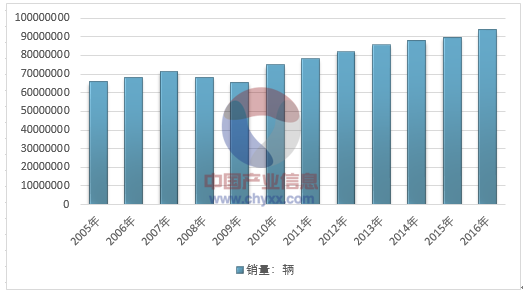

2005-2016年全球汽车销量走势图

资料来源:OICA

2005-2016年全球汽车销量统计表

年份 | 销量(辆) |

2005年 | 65934740 |

2006年 | 68362117 |

2007年 | 71576725 |

2008年 | 68343138 |

2009年 | 65593939 |

2010年 | 75005144 |

2011年 | 78197600 |

2012年 | 82166385 |

2013年 | 85642108 |

2014年 | 87920148 |

2015年 | 89677983 |

2016年 | 93856388 |

资料来源:OICA

受到全球经济复苏影响,特别是亚洲各国的汽车市场的快速增长,2010年汽车市场强劲反弹,2011年至2015年,全球汽车市场稳步增长,增长率平均为4%,截止至2015年12月,全球汽车销量已达到8967.8万辆,其中,除2015年外,乘用车的年增长率高于商用车的增长率。2015年,在商用车市场上,欧洲、北美市场表现抢眼,多数国家实现了2位数的增长,亚洲市场最大的亮点当属印度和越南,印度同比增长10.98%;越南同比增长66.13%。截止至2016年6月,乘用车与商用车同比均显著增长,商用车增长率较高的原因是因为发展中国家,特别是越南、菲律宾、阿根廷等国家经济持续增长,GDP增长率较高。作为全球两大汽车生产和销售的国家——中国和美国,2016年上半年汽车销量普遍上涨,美国由于油价下滑和经济复苏,汽车需求不断增大;中国汽车产业政策调整,经济快速发展,带来汽车销量的快速增长。

全球乘用车的增长主要来自于亚洲。从2009年起,亚洲汽车销量超越欧洲,成为全球乘用车销量的NO.1,从2013年开始,亚洲乘用车销量占世界乘用车总销量50%以上,2015年占全球乘用车市场份额达到53%,且亚洲销量超过美洲与欧洲销量总和。近两年,亚洲销量增速下滑,但仍高于美洲与欧洲的汽车销量增速。2015年亚洲乘用车销量增速为3%,欧洲为2%,美洲为-6%,2016年上半年乘用车销量与同期相比,亚洲增长率为5%,欧洲为7%,美洲为-9%。同时,就千人保有量而言,欧洲的千人保有量居于世界之首,美洲以美国、加拿大为主,其千人保有量在处于较高水平。因此,这些国家和地区的乘用车需求与亚洲相比相对较小,乘用车市场增速缓慢。因此,未来汽车销量增长的主要市场在亚洲,亚洲经过多年的快速增长,2011年以后,销量增速逐渐下滑,增速比较稳定,并且销量增长绝对量遥遥领先。

2005-2016年全球汽车分车型销量走势图

资料来源:OICA

2005-2016年全球汽车分车型销量统计表

年份 | 乘用车销量(辆) | 商用车销量(辆) |

2005年 | 45248448 | 20686292 |

2006年 | 47804512 | 20557605 |

2007年 | 50662221 | 20914504 |

2008年 | 49817106 | 18526032 |

2009年 | 49490723 | 16103216 |

2010年 | 55615117 | 19390027 |

2011年 | 57630635 | 20566965 |

2012年 | 60670449 | 21495936 |

2013年 | 63102830 | 22539278 |

2014年 | 65417380 | 22502768 |

2015年 | 66311917 | 23366066 |

2016年 | 69464432 | 24391956 |

资料来源:OICA

二、2016年世界汽车铸造产业运行概况

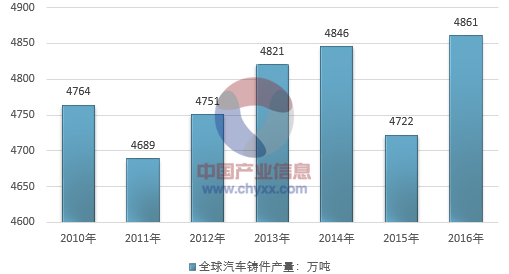

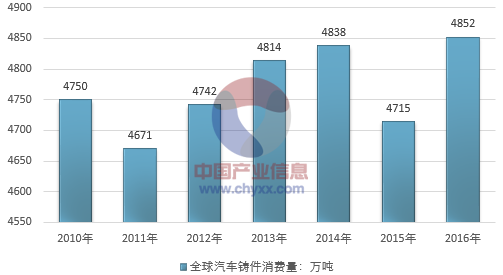

近年来,在汽车工业发展的推动下,全球汽车铸件市场整体呈现增长态势,2016年全球汽车铸件市场产量达4861万吨,消费量为4852万吨。 随着各工业国家对环境保护的要求日益严格,铸件清理技术落后的状况已引起普遍重视,铸件修整逐开始向提高传统清铲设备的机械化和自动化程度方面发展。

国外工业发达国家将铸件产品逐步向发展中国家转移,给我们带来了很大机遇。但同时汽车技术的要求、顾客对铸件产品的要求、国家对环保的要求、铸造企业自身的要求等越来越严格。面对机遇和挑战,中国如何将铸造大国转变为铸造强国,对策和建议如下:

(1)汽车铸造企业应向专业化方向发展,进一步提升企业利于市场竞争的专业化水平。专业化不是简单的集中整合,也不是建大厂。专业化的原则是组建大批人员精干、运转自如、决策速度快和应变能力强等优势的专业化小型铸造企业。

(2)汽车铸造企业应把提高铸件产品质量、降低生产成本作为永恒的主题。铸造企业应突出质量管理这条主线,建立质量保证体系,不断提高运行质量。同时,企业要建立健全高水平的产品质量标准,把质量的观点从铸件实物的各种指标扩展为用户的实物质量、服务质量、价格和交付期的综合体现。

(3)汽车铸造企业应抓紧技术开发和技术结构调整工作。企业技术在开发的方式上要充分利用国内各方面的资源,采用联合攻关、利益共享的方式进行技术开发。企业要把自己的技术力量充分调动起来,建立起以企业为中心的产、学、研相结合的关系平台。要用高新技术改造传统的铸造技术,适时适宜采用先进技术,把提高技术与效益结合起来。

(4)汽车铸造企业应加速市场和产品的结构调整。汽车铸造企业不能过多依赖于大汽车厂,要成为独立的商品铸件制造商、供应商,面向全球市场,成为真正的国际、国内OEM供应商。

(5) 汽车铸造企业要继续加强教育**工作,大力培养铸造方面的专业人才。企业要建立感情留人、事业留人、待遇留人的激励机制,调动科技人员积极性,从而为本企业的技术进步与发展多做贡献。

全球汽车铸件市场呈现波动性增长,2010年全球汽车铸件市场产量为4764万吨,2016年增长至4861万吨。

2010-2016年全球汽车铸件产量走势图(单位:亿美元)

近年来因铸造环保要求高、能源消耗大、劳动力昂贵等原因,美国大型汽车公司生产普通汽车铸件的铸造厂纷纷关闭,逐步将铸件的生产转向中国、印度、墨西哥、巴西等发展中国家.日本的铸造业不景气,其从业人员在减少。

2016年全球汽车铸件消费量为4852万吨,较2015年的4715万吨增长2.9%。

2010-2016年全球汽车铸件消费量走势图(单位:万吨)

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国汽车工业市场经营管理及投资前景预测报告

《2021-2027年中国汽车工业市场经营管理及投资前景预测报告》共十七章,包含2016-2020年中国汽车工业投资分析,中国汽车产业的政策法规分析,汽车行业发展趋势及前景预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国防爆手机行业发展趋势洞察:市场呈现出稳步增长的趋势,发展潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)