一、整体橱柜行业快速发展,行业体量已超千

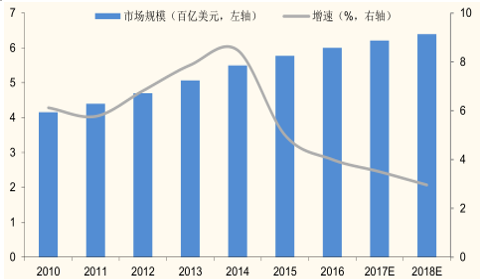

整体橱柜制造技术成熟,保持快速发展。橱柜理念最早出现在上世纪 20 年的欧洲。到了 60 年代,将橱柜与厨电产品进行集成的整体橱柜概念出现并得到快速发展。整体橱柜更加注重产品款式的艺术性,且借助人性化设计使得产品更加符合人体工程学标准。估计2016 年全球整体橱柜行业市场规模约 600 亿美元左右,预计到 2018 年全球整体橱柜市场规模将到达 640 亿美元左右。上世纪 80年代,国家提出住房制度改革,开启了国内房地产行业的热潮,同时也带动了整体橱柜行业的崛起。但当时整体厨柜品牌少、价格高、市场普及率低、在设计上侧重满足基本功能需求。从 90 年代开始,整体橱柜在设计、品质等方面开始明显改善。进入21 世纪后,建设部颁布《住宅室内装饰装修管理办法》,促使整体橱柜行业迎来了快速发展期。目前整体厨柜的概念已深入人心,成为兼具专业化研发设计、柔性生产、信息化与智能化融合发展的消费升级化产品。

全球整体橱柜行业市场规模

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国整体橱柜市场运营态势及发展趋势研究报告》

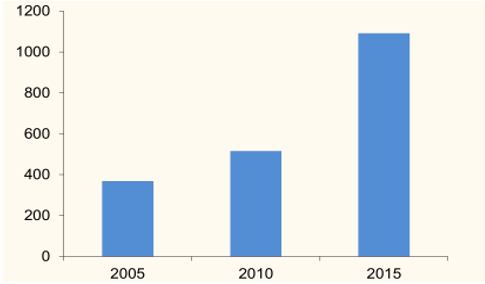

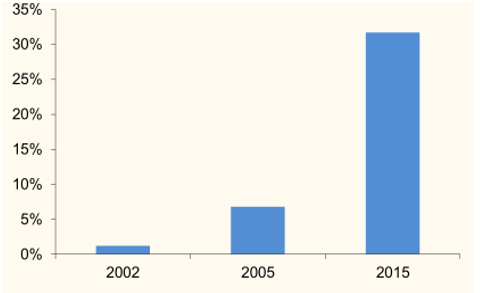

整体橱柜市场规模快速扩大,未来仍具备提升空间。行业内一般将整体厨柜的组件分为“金木水火土”五大类,整体厨柜是家居中唯一涉及上述五种品类的产品,且具有整体、便利、舒适和美观的特性,与简易灶台相比具有明显的安全及环保优势。近年,伴随消费者个性化消费需求的上升,国内整体橱柜占厨柜购置方式中的比例也正显著提升。2015 年,我国整体橱柜行业市场规模达到 1,092 亿元,与 2005年相比十年间行业规模扩大了近 3 倍。2005 年,我国整体橱柜家庭使用率为 6.8%,到 2015 年提升至31.7%。在消费升级、城镇化等因素的推动,以及整体橱柜概念的进一步普及,未来家庭使用率还将提升,同时行业规模也将进一步扩大。

国内整体橱柜行业市场规模

数据来源:公开资料整理

中国整体橱柜家庭使用率

数据来源:公开资料整理

二、品牌崛起,行业集中度不断提升

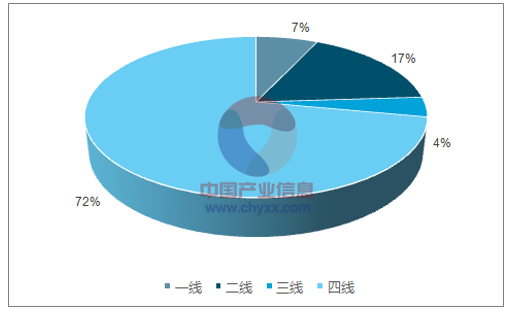

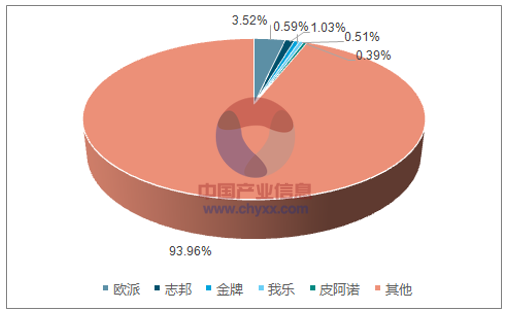

橱柜行业企业众多、集中度低,提升空间大。目前,国内整体橱柜行业约有品牌 1,068 个,其中一线企业 78 家,占比为 7.3%,二线企业 176 家,占比为 16.5%,两类企业合计占比不超过 30%。另一方面,现阶段国内橱柜企业收入规模差距较大,营收超过 10 亿级的企业极少。结合中装协发布的 2015 年国内整体橱柜市场规模测算,国内整体橱柜行业 CR5 市场占有率不足 5%,其中行业龙头欧派家居的市场占有率仅为 3.52%。而 2015 年欧洲橱柜行业 CR5 约为 35%,韩国橱柜龙头汉森的市占率早在 2013 年就已超过 20%。我们认为,对于国内整体橱柜行业而言,无论是在集中度,还是在龙头企业的市占率,都具备较大提升空间。

国内整体橱柜行业各类品牌占比情况

数据来源:公开资料、智研咨询整理

整体橱柜行业CR5 占比不足5%

数据来源:公开资料、智研咨询整理

三、整体橱柜市场需求稳健提升

未来五年橱柜市场复合增速预计为 15.5% 。基于住宅商品房及保障房的历史销售数据,并做合理假设,未来国内整体橱柜市场需求做出如下测算。预计到 2020 年,整体橱柜市场需求量将突破 1,600万套,未来五年整体橱柜市场需求将实现 15.5%的复合增长。

基本假设

假设每百平米住宅商品房和二次装修房屋以及 25%的保障房具备一套橱柜消费需求;

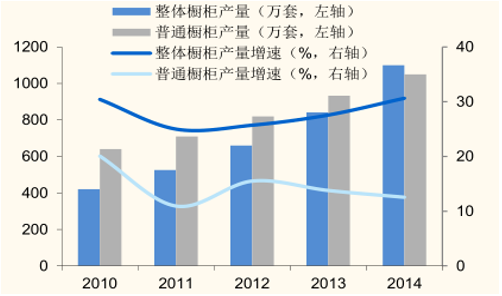

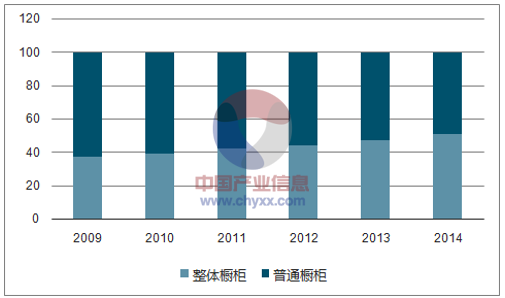

根据相关数据来看,2014 年,全国整体橱柜产量为1100万套,渗透率为51.16%。我们假设,2016年国内整体橱柜行业的市场渗透率为 53%,之后每年提升1.5pct.;

整体橱柜产量情况

数据来源:公开资料整理

整体橱柜渗透率不断提升

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国整体橱柜行业市场需求分析及投资方向研究报告

《2026-2032年中国整体橱柜行业市场需求分析及投资方向研究报告》共十四章,包含2026-2032年整体橱柜行业投资机会与风险,整体橱柜行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国整体橱柜行业发展前景展望:智能控制技术的开发和应用普及实现互联、互通、互动[图]](http://img.chyxx.com/images/2023/1206/c3debe2c32e4e6e53fe3b316027c956f5d56b875.jpg?x-oss-process=style/w320)

![2026年中国新能源牵引车行业相关政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:徐工集团龙头优势明显[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)