1、食用菌是绿色健康食品,未来成长空间广阔

食用菌是集营养、保健于一体的绿色健康食品,具有较高的食用和药用价值。食用菌 B族维生素含量高于肉类,蛋白质和氨基酸含量是一般水果蔬菜的几倍到几十倍,脂肪含量较低,且其中 74%~83%是对人体健康有益的不饱和脂肪酸。以金针菇、杏鲍菇为代表的食用菌具有一定保健功效,符合现代快节奏生活方式下科学饮食、平衡营养的消费需求。

2015年,国内每人食用菌日均消费量约 70 克(湿品),与营养学家建议的 250 克仍有较大差距。可以预计在科学饮食、健康消费的趋势下,我国食用菌行业未来发展空间仍然十分广阔。

2、行业产值有望保持增长

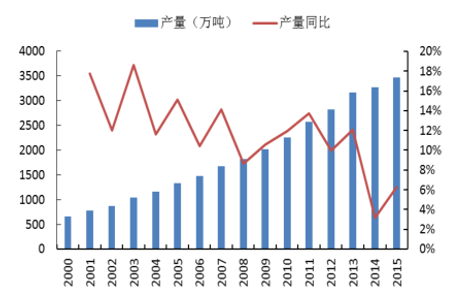

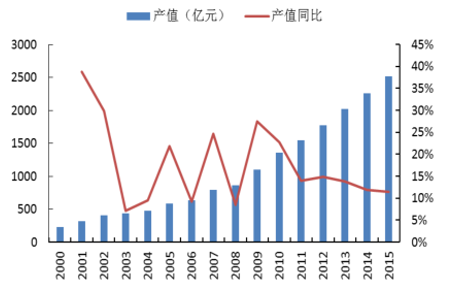

食用菌行业高速扩张。参考食用菌行业协会数据,2005 至 2015 年间,食用菌产量增长 2.6 倍,年复合增长率 10.04%;产值增长 4.3 倍,年复合增长率 15.7%。到 2015 年,食用菌产量已达 3476 万吨,年产值 2516 亿元。2011 年我国食用菌产值已超过棉花,成为我国粮油果菜之后的第五大农作物。

2000- -2015年行业总产量

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国食用菌行业市场运行态势与投资战略咨询报告》

2000- -2015年行业总产值

数据来源:公开资料整理

行业进入平稳增长时期,未来5年仍有望保持产值增长。我国人口基数大,现估计是世界上最大的食用菌生产国和消费国(2016 年出口额约 153 亿人民币,进口额极小)。食用菌总行业经历了爆发阶段,进入平稳增长时期。行业产量 2003 年增长率最高达到 18.6%,2014 年由于整体经济低迷下降至 3.2%,2015 年回升至6.3%。而从产值来看也由爆发期每年 20%以上增长放慢到 10%左右。近五年居民收入和餐饮需求复合增速均在 10%以上,近两年增速虽有下滑,但考虑消费升级,食用菌行业产值仍将保持正增长。

3、品种集中度较高,新产品开发地处蓝海

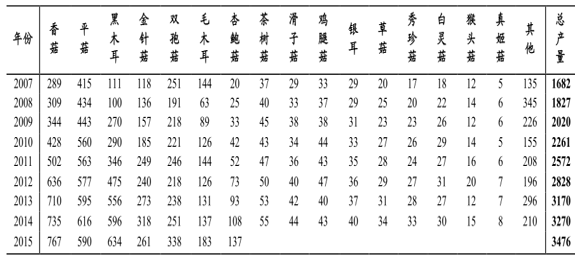

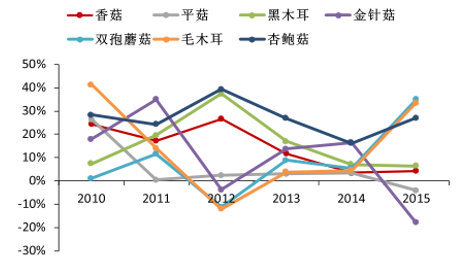

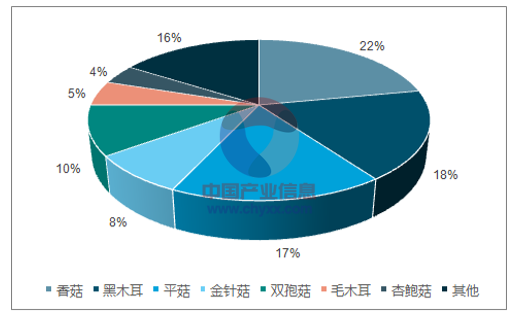

食用菌行业产品集中度较高,前三大品种占比 57%,前七大品种占比 84%。自2009 年以来,我国产量最大的 3 种食用菌产品一直稳定为香菇、平菇、黑木耳,2015 年三者产量均接近或超过 600 万吨,相加占当年食用菌总产量的 57%;年产量超过 100 万吨的还有金针菇、双孢菇、毛木耳、杏鲍菇,前 7 种产品占当年总产量的 84%,产品集中度较高。近年来双孢菇、毛木耳增速较高,香菇、平菇、黑木耳、杏鲍菇产量稳中有增,金针菇产量除 2012 年出现小幅下滑外,整体上仍处上升通道。

新产品开发地处蓝海,行业有望迎来新增长点。统计表明我国已发现的食用菌超过 900 种,已栽培的种类有 70-80 种,形成商品的仅 50 种,新产品开发潜力巨大。新产品问世或创造新的消费需求,为行业带来新增长点。

2007- -2015 年细分市场产品产量(万吨)

数据来源:公开资料整理

前7大品种产量增速

数据来源:公开资料整理

2015年细分产品占总产量比例

数据来源:公开资料、智研咨询整理

4、上游供给量增价减,下游消费有力支撑

食用菌上游行业为农作物种植业,相关产品价格下降有利于降低成本。食用菌种植主要以米糠、玉米芯、麸皮等农作物下脚料作为原材料,不但实现了资源的循环利用,还有利于环境保护。以金针菇为例,主要原材料为米糠、玉米芯。原材料在食用菌种植成本中所占的比例较高,一般在 35%至 50%之间。2014 年后我国稻谷和玉米增产明显,原材料供给充足;同时,稻谷和玉米价格出现不同程度的下降,有利于降低种植成本,提高利润。

食用菌下游行业为餐饮业,居民收入和餐饮业增长是需求端的有力支撑。食用菌产品主要通过经销商销往酒楼、饭店和食堂,以及通过农贸市场或超市销往千家万户,少部分经深加工后出售给终端消费者。食用菌行业需求的驱动因素有二:

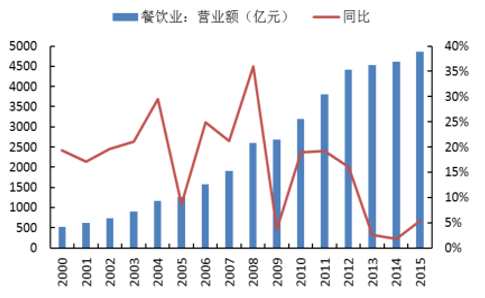

第一,餐饮业快速增长直接推动产品需求。2005 至 2015 年全国餐饮业营业额规模增长超过 3.8 倍,复合增长率 14.5%,与食用菌行业产值增长正相关;

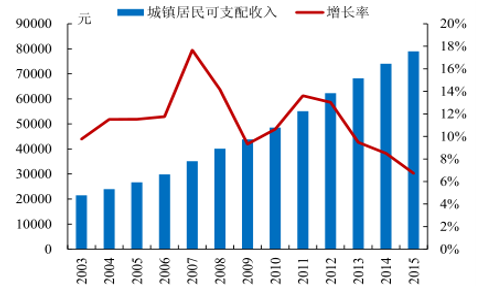

第二,消费升级支持需求增长。收入提高在拉动食品消费的同时,居民消费理念进化,对绿色健康食品的需求不断上升,间接支持行业发展。2005 至 2015 年我国城镇居民人均可支配收入增长接近 3 倍,年复合增长率 11.45%。

受宏观经济影响,近几年餐饮业和居民收入增速下滑,但仍保持正增长,从需求端持续利好食用菌行业增长。

全国餐饮业营业额及增速

数据来源:公开资料整理

城镇居民可支配收入金额及增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国食用菌行业市场供需态势及产业趋势研判报告

《2026-2032年中国食用菌行业市场供需态势及产业趋势研判报告》共九章,包含中国食用菌区域市场需求增长潜力分析,中国食用菌供应链代表性企业案例分析,中国食用菌行业投资前景及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询