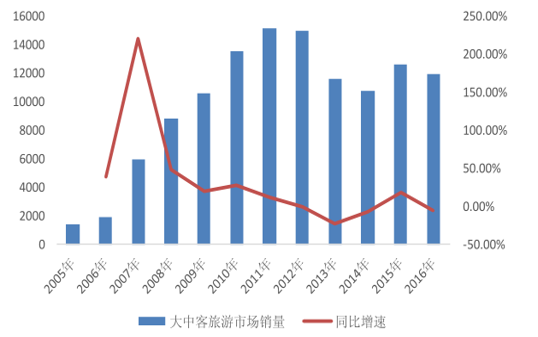

大中客市场稳定饱和,全年销量下滑10%。根据数据,2017 年1-5月,国内大中客市场共约销售车辆 3.41万辆,比去年同期的5.28万辆减少 35.35%。预计全年销量 15 万辆,同比下滑 10%。观察2005 年至 2016年数据可知,大中客市场除了 2015 年、2016 年由于新能源补贴政策刺激有明显增长外,总体处于增长率逐步降低的阶段,整体市场趋于饱和。

大中客年度销量及同比增速%

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国客车市场分析预测及发展趋势研究报告》

一、大中客市场成熟稳定

大中客市场按使用目的主要分为城市公交、长途客运、旅游三个市场。三个市场分别约占 54%、38%、8%。

1、城市公交市场随城市化率小幅增长

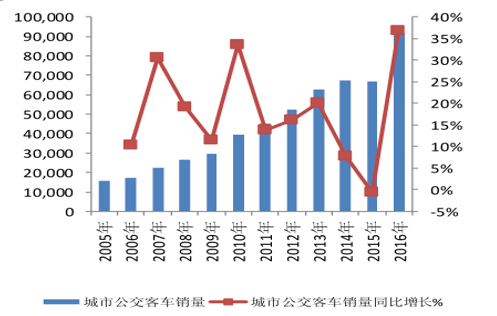

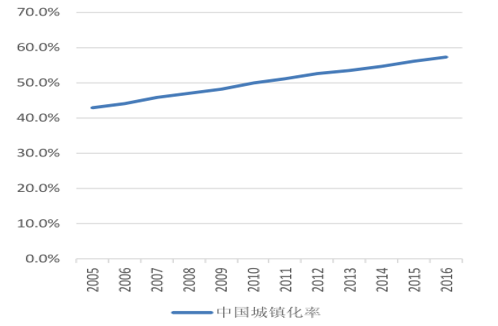

公交车需求主要受城市化率水平变化和政府财政支付能力影响。近几年随着城市化水平与政府财政能力的提升叠加国家大力推广新能源产品的政策影响,公交车市场进入快速增长期。随着城镇化进程的缓慢推进与新能客车推广进入中后期,未来这一增速将放缓。2017 年 1-5 月城市公交市场销量 11541 辆,同比下降 52.23%,全年预计销量为 67000 辆。

大中客城市公交市场销量(辆)

数据来源:公开资料整理

中国城镇化率%

数据来源:公开资料整理

2、长途客运市场受高铁替代需求下滑

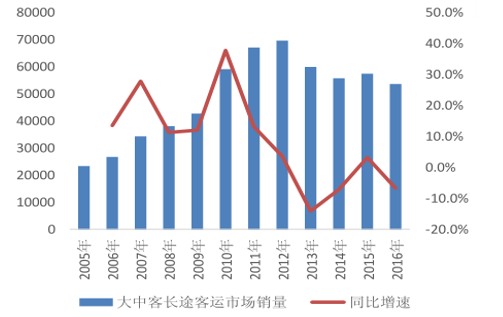

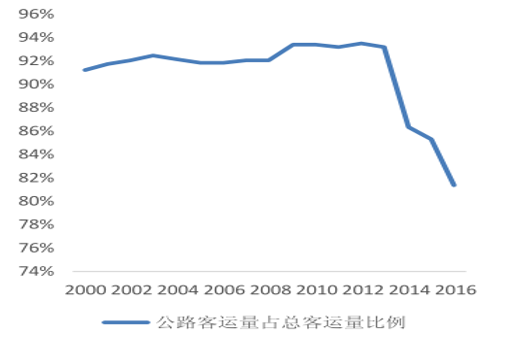

公路客运市场需求出现一定下滑,主要原因在于高铁的替代以及长途客运线路审批严格。铁路运输经济性高于公路运输,动车组无论在行驶速度、乘坐环境还是安全性上均优于长途客运,其规划的客运路线均为长途客运中赢利能力较强的路线,相关区域长途客运将被大量分流。与此同时国家也在有意减少长途客运的线路,800 公里以上长途客运线路,将不再审批新线路,现有的 800 公里以上的长途客运班线,也将分类逐步取消。2017 年 1-5 月长途客运市场销量 16425 辆,同比递减 18.69%,全年预计与去年持平。

大中客长途客运市场销量(辆)

数据来源:公开资料整理

公路客运量占总客运量比例%

数据来源:公开资料整理

3、旅游客车市场长期看好,短期占比低

旅游客车需求的主要影响因素为旅游业的发展。随着人们生活水平的不断提高,旅游成为人们更加普遍的娱乐方式。旅游业在城市经济发展中的地位逐步增强,旅游业对城市经济的拉动性、社会就业的带动力以及对文化环境的促进作用日益显现。然而旅游客车市场占总的大中客市场比例并不高,只有百分之十左右,导致旅游客车市场的发展对整个客车市场并没有很大影响。

大中客旅游市场销量

数据来源:公开资料整理

二、新能源客车市场达到天花板

新能源客车渗透率已达天花板。2014 年、2015 年、2016 年,新能源客车销量分别达到 26011、112296、135240 辆,新能源客车渗透率分别为 4%、19%、25%。考虑到 2015 年、2016 年新能源客车井喷行情透支未来,“3 万公里”的强制规定致销量与去年同期相比下滑明显。

新能源客车销量(辆)

数据来源:公开资料整理

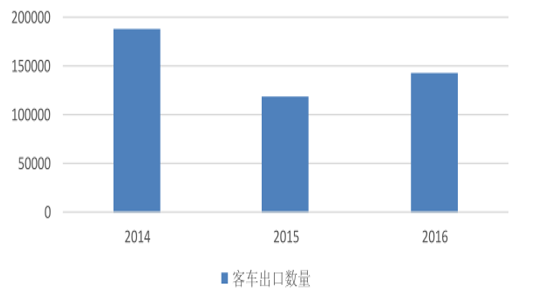

三、客车出口市场空间广阔

客车制造业具备劳动密集型和资本密集型的双重特点,受益于低廉的劳动力成本和完善的零部件配套体系,中国的客车产品在国际市场上具备良好的性价比优势,具有很强的海外市场拓展能力。 其一,欧洲和北美客车制造商凭借其技术优势占据国际高端客车市场,而中国、巴西、印度、俄罗斯为主的新兴国家经济体的客车制造商,主要占据国际中低端客车市场。随着新兴市场国家经济的发展,中国客车出口数量会有进一步的提升。 其二,中国客车企业在满足传统新兴国家市场需求的同时也在进一步开拓欧美国家的市场,在新能源汽车方面中国部分客车企业的技术甚至已经领先国外企业,再凭借着价格的相对优势,越来越多的欧美国家也开始接受中国客车企业的产品。

客车出口数量(辆)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国印染助剂行业产业链、PEST、产量、需求量、市场规模、竞争格局及发展趋势:发展趋于平稳,增速放缓,国内巨头占据着中端市场[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国铅酸蓄电池行业市场政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:产品逐步向高性能、长寿命、低污染方向迭代升级[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智能巡检机器人行业政策、产业链、需求量规模、市场结构、竞争格局及发展趋势研判:应用进一步深化,电力领域为最大应用市场[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!全球消费级智能终端微型锂离子电池行业发展历程、产业链、市场规模、竞争格局及发展趋势分析:中国企业市场竞争力逐步增强[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2026!中国非晶合金材料行业产品结构、产业链图谱、市场规模及企业竞争分析:行业呈现“头部集中、技术分化”的竞争格局[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国单晶合金行业技术发展、产业链上下游、市场规模及重点企业分析:行业正处于从“技术突破”向“规模应用”跨越的关键节点[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)