一、市场苗接棒政府苗,行业延续高成长

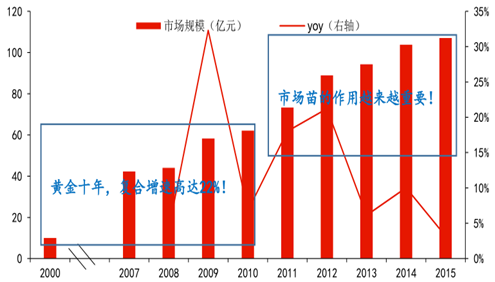

在很长一段时期,国家对动物卫生防疫工作采取计划经济管理模式,致使我国兽医生物药品厂市场意识淡薄,并且研发停滞。直到 2000 年,随着国有企业的体制改革,尤其是国家对动物疫病采取强制免疫措施,我国兽用生物制品行业才迎来快速发展的黄金十年,销售额从 2000 年的 10 亿元快速增长到 2009 年的 58 亿元,年均增速高达 22%!此后,市场苗开始在我国兽用生物制品行业中崭露头角,市场苗的发展是 2010 年后行业成长的首要驱动因素,截至 2015 年,我国兽用生物制品市场规模已达 107 亿元。

近年来我国动物疫苗市场销售规模及增速情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国动物疫苗产业市场运行态势与投资战略咨询报告》

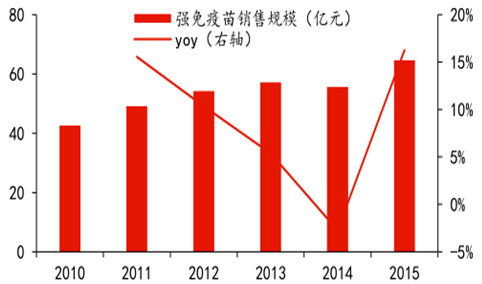

2010~2015年我国强制免疫疫苗年均增速 8.73%

数据来源:公开资料整理

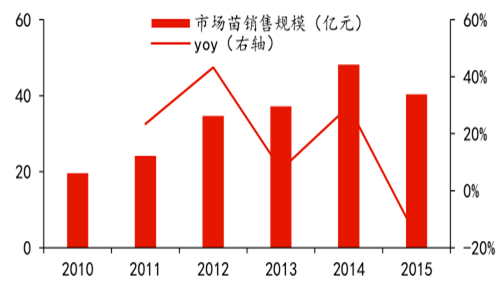

2010~2015年我国市场苗年均增速 15.55%

数据来源:公开资料整理

二、老病新苗,产品力仍是角逐主战场

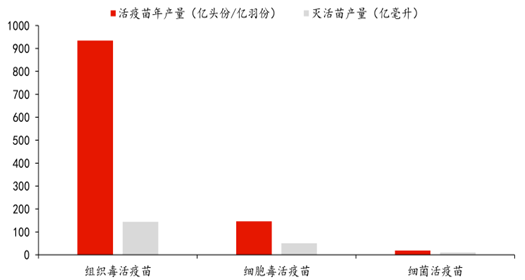

新中国成立以前,我国兽用生物制品的品种很少,仅有 10 余种疫苗的生产与研究,且没有统一的产品质量标准,生产设备简陋,技术水平较低。自上世纪 50 年代开始建立的 28家兽用生物制品厂使得产业规模有了较大幅度提高,截至 2015 年,全国兽用生物制品种类已经达到 410 余种,活苗年产量超过 1000 亿头份/亿羽份,灭活苗年产量超过 200 亿毫升,并且有些研究成果已处于国际领先地位(国内的猪瘟疫苗等)。

2015年我国兽用生物制品产量情况

数据来源:公开资料整理

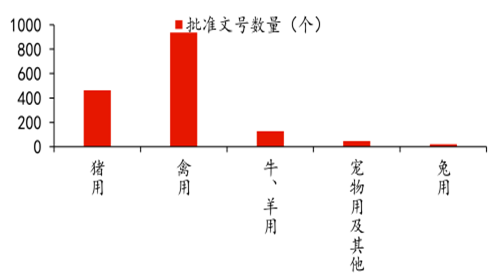

我国动物疫苗产品种类繁多,但整体上仍偏重于猪用和禽用疫苗,牛羊、宠物和水产疫苗不足,并且动物疫苗产品类型以传统疫苗为为主,新型疫苗较少。随着畜牧业的规模养殖程度提高,新型疫病、毒株变异疫病更易发生和传播,比如危害较大的高致病性猪蓝耳病和猪圆环病毒病均出自畜牧业的规模养殖体系。因此,未来常规疫苗的改良、新型疫苗的研发仍是企业发展角逐的主战场。

我国动物疫苗产品偏重于猪用和禽用疫苗(2015年)

数据来源:公开资料整理

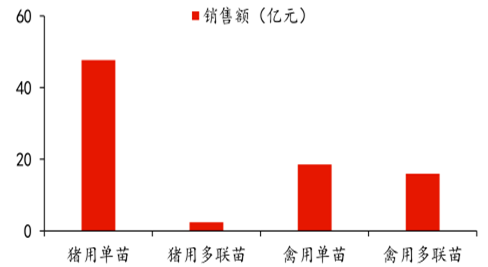

我国动物疫苗以单苗为主

数据来源:公开资料整理

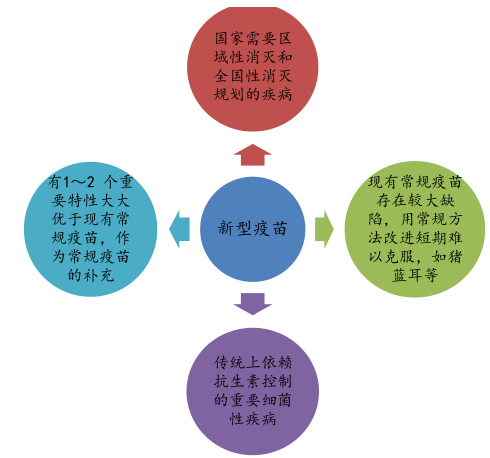

常规疫苗的重点在于改进和提高,这个过程需要综合考虑新环境下的防疫效率和防疫价值。新型疫苗的最大优势就是容易制造区分自然感染动物和免疫动物的标记疫苗,便于疾病的净化,比如伪狂犬病基因缺失疫苗;此外,还可以快速、定向地研制出致弱病原体及亚单位疫苗,利于疾病的快速控制。因此,疫苗的研究开发一方面是对产品生产工艺进行持续改进,提高产品质量;另一方面是新型疫苗的研究,比如重组抗原疫苗、活载体疫苗、核酸疫苗、基因缺失疫苗、表位疫苗、可饲疫苗等。预计未来 5~10 年,常规疫苗的改良更显将成为企业竞争的焦点;10 年以后,新型疫苗将逐步取代传统疫苗成为行业发展的主导力量。

新型疫苗的可能创制方向

数据来源:公开资料整理

三、同质化严重叠加产能过剩,动保整合势在必行

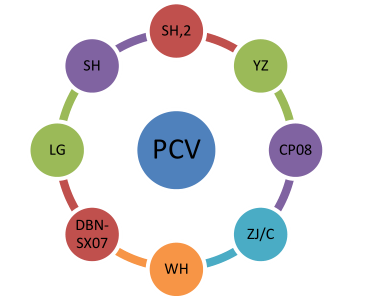

我国动物疫苗行业经历了高速发展的十余年:由最初的 28 家企业发展到目前的 88 家,产品由最初的 10 余种发展到目前的 400 余种,GMP 审批的施行等。但行业依然存在产品同质化严重的问题,导致国内动物疫苗企业竞争异常激烈。以猪圆环疫苗为例,目前国内注册的全病毒疫苗有 8 种,但从本质上讲,这些毒株是没有区别的,而国内生产企业却多达 33 家!

猪圆环病毒毒

数据来源:公开资料整理

猪圆环病毒进化树展示

数据来源:公开资料整理

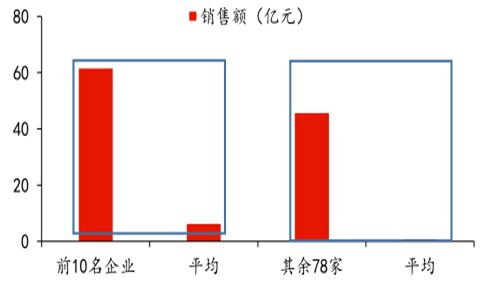

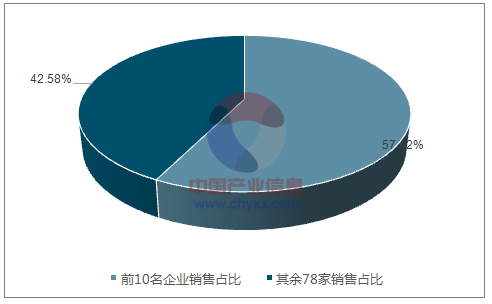

根据数据,2015 年销售额前 10 名企业销售额占国内市场份额的 57%,而其余 70 多家企业则分摊剩余 43%的市场,大量企业年销售额在 5000 万元以下。

2015 年,前10名企业销售额达到 61.48亿元

数据来源:公开资料整理

2015 年,前10名企业销售占比接近 60%

数据来源:公开资料、智研咨询整理

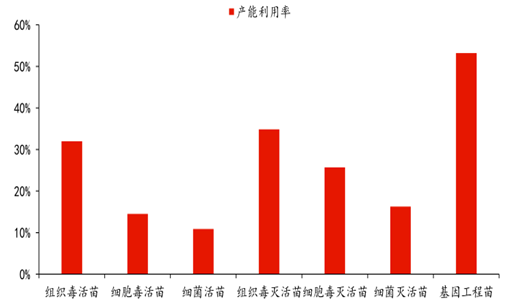

此外,我国生物制品行业产能严重过剩,市场上动物疫苗产品的供给能力远大于需求,绝大多数生产企业产能利用水平处在较低的位置。根据兽药协会统计数据,2015 年活疫苗产能利用率 26.79%,灭活疫苗产能利用率 30.48%。

我国动物疫苗供大于求,产能利用水平较低

数据来源:公开资料整理

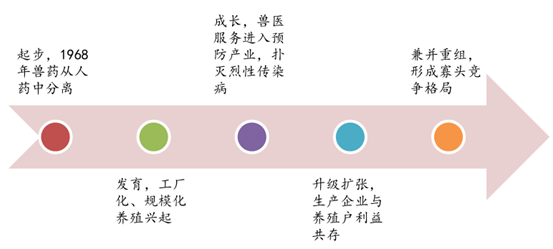

产品同质化严重,企业产能利用率低,许多依赖强制免疫生存的地方中小企业将会淹没在市场化的洪流中,动保行业重组兼并是大势所趋。此外,参照国外动保行业成熟的发展经验,并购整合是行业发展到一定阶段的必然,通过并购整合,企业可快速扩大产品的市场覆盖范围,获得相关产品的生产资质,并可进行研发资源和专家营销团队的整合。

美国动保行业发展历程

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国动物疫苗行业市场调查研究及发展前景展望报告

《2026-2032年中国动物疫苗行业市场调查研究及发展前景展望报告》共十四章,包含2026-2032年动物疫苗市场发展趋势分析,动物疫苗企业管理策略建议,2026-2032年中国动物疫苗市场投资价值与投资策略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![一文洞察2023年全球及中国动物疫苗市场现状、竞争格局及未来发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)