一、全球服装加工触底反升,工业缝纫机迎来新增与更换高峰

缝制机械下游是全球服装加工制造行业,受其影响程度较高。而全球服装加工行业的景气度又可以直接反映到服装出口总量上,这是因为东亚、东南亚、南亚等地区已成为主要的服装出口基地,其产量与出口量密切相关。

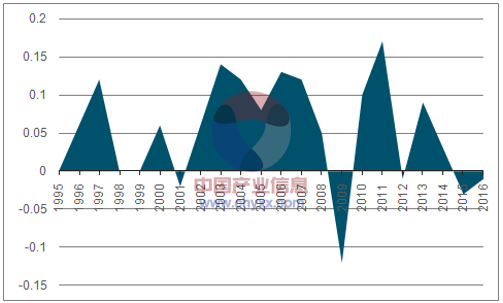

而全球服装出口量增速16年出现小幅回升,17年有望大幅反弹。这一指标表现出与全球宏观经济一定程度上的协同,但也有其自身的特点:首先,波动幅度更大,例如 2009 年金融危机、2012 年全球经济再度下行,在这两个年份全球服装出口增速均出现较大幅度下滑;其次,几乎没有两个年份持续为负。这是因为服装需求存在一定刚性(可以从衣着消费占人均消费的比例看出,日、美这一比例近年来分别稳定在 4%、3%,中国稳定在 10%左右),在全球经济增速仍为正的背景下、服装需求整体还是上升的。

全球服装出口额历年增速

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国缝制机械产业竞争态势及发展前景预测报告》

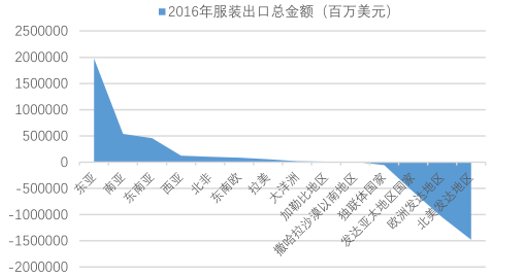

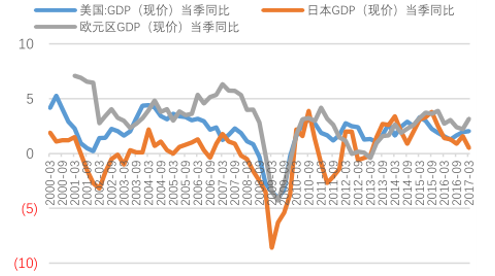

并且, 当前全球经济正处在温和复苏区间,这就为服装制造加工的回升创造良好外部条件。服装加工贸易这一产业存在明显的南北贸易特征,北美、欧洲、发达的亚太国家等为主要进口国,占到了全球绝大部分的服装进口份额。而在近年来的欧美、日本政府宽松货币政策及经济刺激措施的影响下,16 年三季度开始,全球主要经济体均出现了较为持续的温和复苏迹象,尤其是欧美地区。而衣着需求必然是顺周期属性的,所以这种外部环境的也有助于服装制造加工的本来回升。

服装贸易存在明显南北贸易特征

数据来源:公开资料整理

欧美日发达经济体整体处于稳步复苏阶段

数据来源:公开资料整理

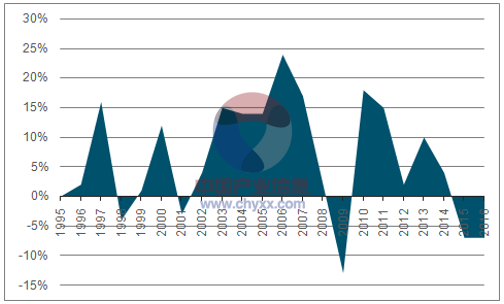

与此同时,全球服装加工的主要基地正在逐步发生转移。从绝对额来看,以我国为主的东亚地区迄今为止仍是全球主要的服装加工基地。但从 2015 年开始,东亚的服装出口数据出现连续两年-7%的下滑,而非东亚地区近年来则维持波动中上涨的趋势,2015、2016 年两年增速分别为 12%、4%。

服装加工产业转移,真正的影响在于对于设备诉求的差别。区域间的此消彼长,对于缝制机械的总量需求并无实质性的影响,其影响主要体现在对于设备诉求的差异。由于南亚及东南亚地区的经济发展水平相较于我国而言还有较大差距,当地的服装加工企业很可能对于投资品价格更加看重。因而,在漫长的产业转移过程中,更受欢迎的将会是具备性价比优势的缝制设备产品。

我国大陆服装贸易出口量连续两年负增长

数据来源:公开资料、智研咨询整理

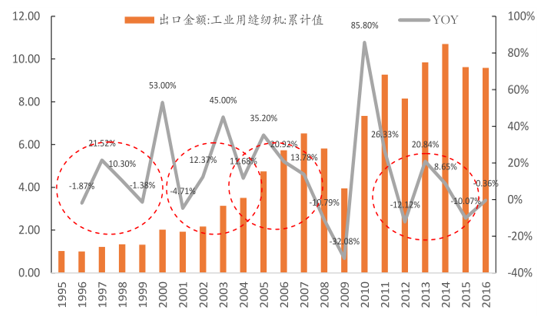

工业缝纫机现阶段正处在周期前部,今明两年将是新增与更换叠加的高峰。新增需求由服装加工贸易的边际改善带来,而行业本身的周期性由缝制机械的更新需求所决定。由于实际操作中,工业缝纫机的更换周期一般为 3-5 年,因而从历史上来,该产品的整体需求呈现每 4 年左右的一轮周期,而每一轮周期则表现为缝纫机产值的弱- 强- 次强-弱,变化,且除了金融危机时期、从未出现两年连续为负增长。2015-2016 年,工业缝纫机出口经历了两年的低迷调整期,到了 2017 年开始强势反弹。认为17 年将是新一轮周期的起点,这是因为 13、14 年当年采购的设备陆续进入更换期。

工业缝纫机出口金额存在 3-4年的周期(单位:亿美元)

数据来源:公开资料整理

二、国内服装加工产业产能出清充分,带动旺盛新设备投资需求

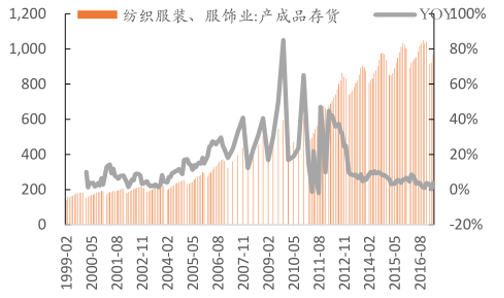

近年来,国内的服装市场均较为低迷,无论是渠道还是加工制造。服装行业格局十分分散。激烈竞争状态之下,行业容易出现产能过剩现象。例如,2006-2012 年,我国服装行业的每年产成品存货的新增速度中枢位于 30%-40%之间,行业过高的库存水平导致行业每年的工业产值新增速度持续下降。2013-2016 年,行业产成品存货增速下滑到个位数,标志着行业开始逐步走向产能出清、更加理性的发展时期,但行业工业产值增速仍在持续下降。

2017年,国内服装制造行业产值增速大幅反升,认为行业长期出清带来的积极效果。这是行业经历 13-16 年长达 4 年的调整期之后迎来的首次复苏。与此同时,行业的整体盈利能力触底后有所改善,行业利润总额同比增速在 2016 年 10 月达到最低点 3.6%,此后开始逐步回升。服装行业在低谷阶段,一方面,市场会出现大量二手设备 ,销往南亚、东南亚等地区,压制新设备需求;另一方面,新增需求量极少。工业缝纫机作为服装加工制造行业主要的投资品之一,在下游景气度回暖、企业盈利能力增强的背景下,也就迎来了一轮边际改善的契机。

我国纺服行业产成品存货已接近于零增速

数据来源:公开资料整理

我国纺服行业工业增加值 2017年以来出现明显回升

数据来源:公开资料整理

我国纺服行业利润增速同比出现改善

数据来源:公开资料整理

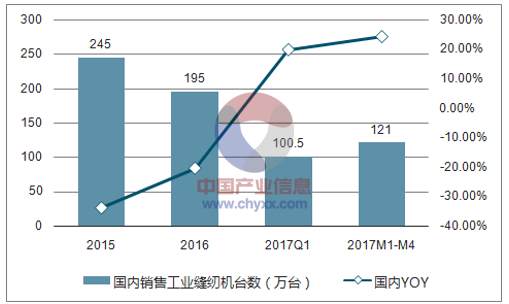

国内工业缝纫机市场受下游行业复苏及本身行业的周期影响,本年度一扫阴霾、强劲增长。工业缝纫机市场弹性较大,在经历 2015、2016 两年分别-33.90%、-20.41%的负增长之后,截至 2017 年前四个月,行业整体增速高达 24.37%,且根据调研,二季度增速有望超过一季度,在二季度末普遍出现强劲补库存需求。

国内工业缝纫机市场2017年以来大幅回暖

数据来源:公开资料、智研咨询整理

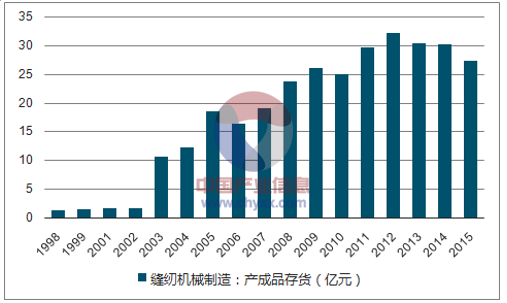

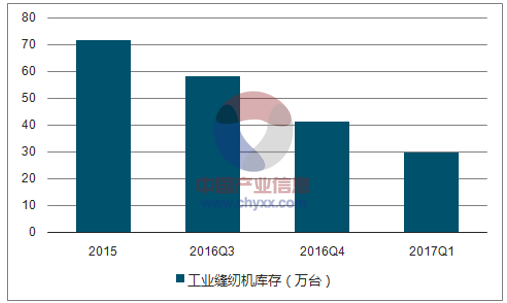

实际上,国内的缝制机械市场近年来一直处在漫长的去库存周期之中。缝制机械整体的产成品存货在2012年达到行业最高点32.28亿元,此后持续出清。工业缝纫机的库存从 2015年的72万台逐渐回落到 2017 年一季度的 29.57 万台。从经销商渠道了解到,目前经销商的去库存速度约为9-10天,行业仍在加快去库存。

国内缝制机械行业产成品存货自2012年以来持续下降

数据来源:公开资料、智研咨询整理

整机厂的工业缝纫机库存持续下降

数据来源:公开资料、智研咨询整理

三、劳动力成本上升,机器替代效应明显

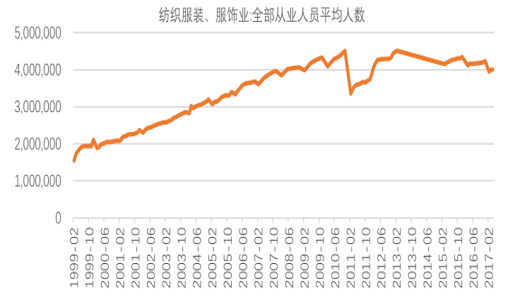

服装加工制造行业拥有巨大的存量自动化改造市场。这一市场年产值突破万亿,纺服工人总量达到了 400 万左右,在我国仍具备劳动红利的时代,自动化程度较为落后。具体表现为,在缝纫环节主要使用自动化程度很低的普通缝纫机,在铺布、剪裁环节主要靠专门的铺布工、电剪等。而近年来,伴随着我国劳动人口红利的消失,愿意从事服装加工制造行业的人数日益减少,而同期服装行业工业产值仍在扩张,这其中就必然需要与之相匹配的更高生产率与资本投入。

纺服行业从业人数持续下降

数据来源:公开资料整理

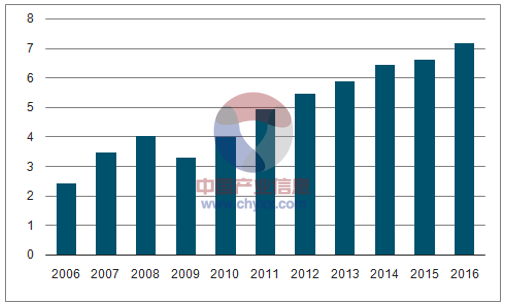

与此同时,服装行业的用人成本与日俱增 ,这就意味着从厂商角度来看,自动化设备的经济性得以显现。根据数据,我国纺织服装工人平均公司自 2006 年以来持续快速增长,2006 年年工资平均仅为 2.44 万元,到了 2016 年已高达 7.19 万元,期间复合增速高达 11.41%,且仍将进一步增长。以工缝机为例,如果一台自动缝纫机对于人工效率的提升为 20%,而自动缝纫机与普通缝纫机的价差仅为 2000 元,那么服装厂商大概率会选择自动缝纫机。

历年纺织服装工人平均每年工资(单位:万元)

数据来源:公开资料、智研咨询整理

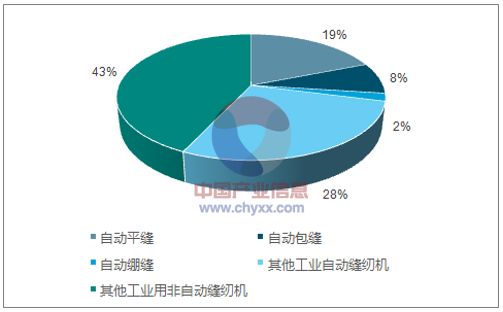

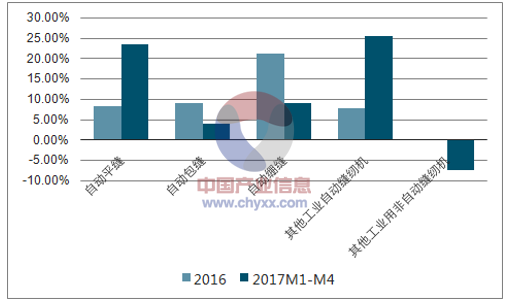

机器替代效应显现,一表现为自动缝纫机对于非自动缝纫机的替代。目前国内市场以电脑机为主,但是出口中仍有相当大的比例为普通机(43%)。普通缝纫机相对于自动缝纫机而言,无法灵活实现各种复杂工艺(例如自动倒回针、自动补针、剪线等),并且使用离合器马达,非常费电,无论使用还是不使用都会运转,零部件更换频繁。在海外出口当中,产品自动化/非自动化结构正在发生变化,占比较高的自动平缝、其他工业自动缝纫机(特种机等)本年度至今实现 20%以上的增速,而非自动类产品持续负增长。

非自动缝纫机仍占到全部出口的 43%

数据来源:公开资料、智研咨询整理

非自动缝纫机&自动缝纫机增速分化

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业缝纫机行业市场需求分析及投资方向研究报告

《2026-2032年中国工业缝纫机行业市场需求分析及投资方向研究报告》共九章,包含工业缝纫机行业重点区域市场需求分析,中国工业缝纫机领先企业经营分析,中国工业缝纫机行业发展趋势及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国工业缝纫机行业运行现状分析:产品销售市场继续承压,自动化、智能化赋能行业转型升级[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国工业缝纫机行业市场供需情况分析:产销均实现正增长[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2020年中国工业缝纫机行业产销、规模、竞争格局分析[图]](http://img.chyxx.com/2021/04/20210430130918.jpg?x-oss-process=style/w320)