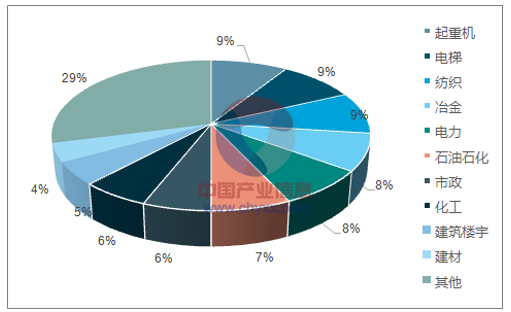

我国变频器行业通常按照输入变频器的电压等级对变频器进行分类,一般分为低压(380V 以下)、中压(660V~2300V)和高压(3KV 以上)变频器。变频器下游行业主要为电梯、电力、纺织、起重、机床等行业,其中电梯行业是低压变频器的主要应用领域。

变频器应用领域

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国变频器市场运营态势与发展前景预测报告》

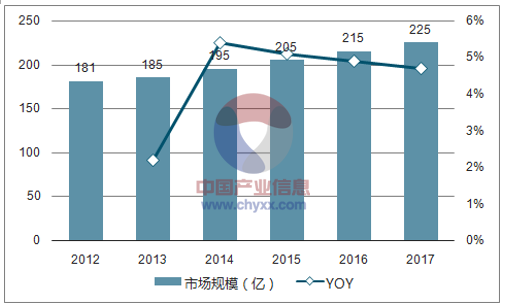

伴随产业升级对设备制造的工艺和产品质量提出更高要求、人工成本上升以及节能减排的必然要求,低压变频器市场将维持稳定的增长,根据预测,2017年低压变频器市场将达到225亿元,同比增加4.7%,2020年低压变频器市场规模将达到250 亿元。

我国低压变频器市场规模预测

数据来源:公开资料、智研咨询整理

1、电梯一体机:电梯存量与增量上行,今年业绩增长或超预期

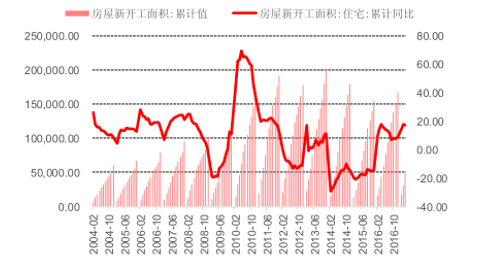

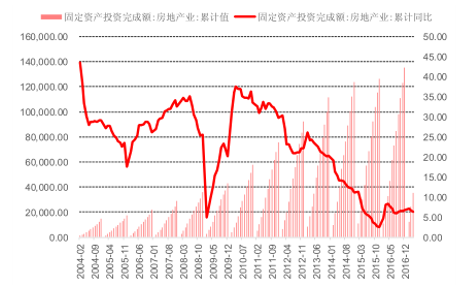

根据报道,电梯行业和房屋新开工面积成高度正相关关系,电梯需求量 60%左右由房地产市场决定,另外左右由房地产市场决定,包括轨道交通、电梯配比提升、更新改造、出口等因素都会对电梯需求产生影响。由于一般房屋的建设周期约为 1 年左右,电梯多在房屋竣工装修阶段完成,故电梯的采购和安装会之后房屋新开工一年左右。去年房屋开工面积同比增速自 2014 年起首次出现正增长,虽在第三季度稍有回落,但全年增速仍然达到 8%。17 年新开工面积仍然持续增长,4 月份同比达到 17.5%。从房地产的固定投资完成额来看,自 16 年 3 月份起增速均维持在 6%以上。认为,在 16-17 年房地产投资金额和开工面积的良好涨势推动下,今明两年电梯新增需求量也将稳步上升。

房屋开工面积状况(万平方米)

数据来源:公开资料整理

房地产固定投资完成额及增速(亿元)

数据来源:公开资料整理

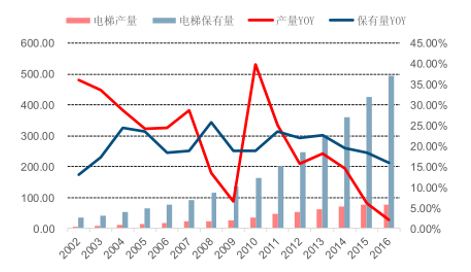

2016 年我国电梯产量77.6万台,同比增速2.1%,电梯增速趋于平稳,为电梯一体机我稳定增长提供支撑。而存量电梯的升级、维护对电梯一体机也存在较大需求,电梯保有量的每年增速均稳定在 15%以上,这将对电梯一体机的增长提供强支撑。

电梯产量和保有量及对应增速

数据来源:公开资料整理

电梯市场需求构成

数据来源:公开资料整理

预计今年电梯业绩将超预期,主要基于以下四个原因:1)电梯保有量还有很大空间;2)电梯配比率将继续提高;3)旧梯更新及旧楼加装需求逐步释放;4)基础设施建设拉动需求。

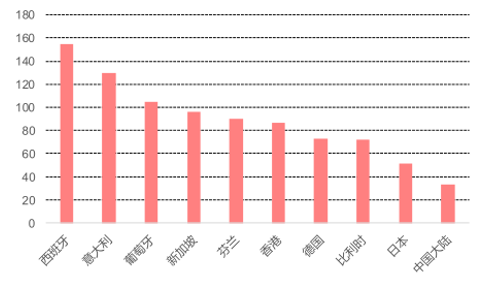

2、电梯保有量还有很大空间

数据显示,截止 2015 年末,国内电梯保有量 425 万台左右,每万人保有量为 32 台,比世界平均水平的 23.88 台要高,和城镇化率很高的欧美发达国家相比,差距依然很大,仅仅为日本的 1/2,德国的 1/4。由此可见,我国电梯市场还远未饱和,随着新型城镇化的发展,以及居民对居住环境要求的 不断提高,未来需求还有很大空间。

各主要国家人均电梯保有量(台/ 万人)

数据来源:公开资料整理

3、电梯配比率将继续提高

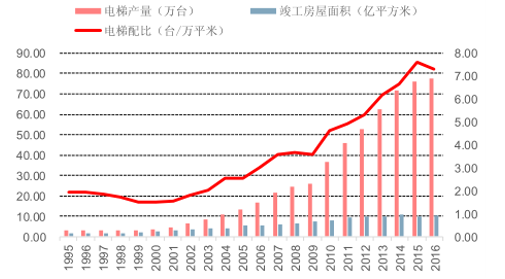

我国房地产经历了十几年的高速发展,随着生活品质不断提高,消费者对于商品房的电梯配置要求也越来越高,住房的电梯配置也从原来的二梯八户,一梯四户慢的发展成为二梯四户,一梯两户,甚至是一梯一户的格局。伴随着房地产的快速发展,电梯万平方米竣工面积配比一直处于上升阶段,2000 年时还只有 1.5,到 2016年基本上达到了 7.31。2016 年 2 月《住宅设计规范》修订条文及说明,要求将七层及七层以上住宅配置电梯改为四层及四层以上必须设置电梯,目前正在征求意见和修改阶段,后续随着新的住宅设计标准逐渐推广,低层楼宇对电梯的需求将有助于增加电梯销量。长期来看,我国电梯配比未来还有进一步提高的空间,这也是电梯销量能够保持高位平稳发展的主要因素之一。

2000~2016年中国房屋竣工面积及电梯配比

数据来源:公开资料整理

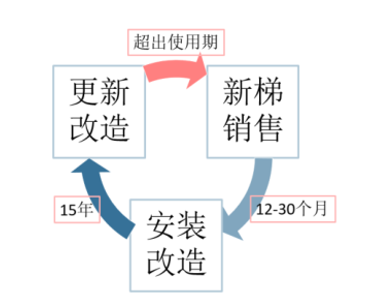

4、旧梯更新及旧楼加装需求逐步释放

随着电梯数量不断增长,运行多年的老旧电梯数量也快速增多,电梯部件功能退化给电梯使用带来的安全风险日益受到社会各方面关注。作为我国首个电梯主要部件报废国家标准,《电梯主要部件报废技术条件》已于2016 年 2 月正式实施,进一步完善电梯产品的报废国家标准体系。

我国电梯的使用寿命大多为 15 年左右,为了保障电梯的使用安全,15 年以上使用年龄的电梯都面临着更新改造或替换的需求。以 15 年的使用周期推算,2017 年淘汰或更新电梯的生产时间应居于 2002 年左右。我国电梯销量是从 2000 年开始爆发的,近十几年来一直保持着快速发展,年符合增速在 20%以上,所以现在开始,随着运行超过 15 年的电梯数量将快速上升,预计到 2020 年旧梯更新需求将达到 50 万台。随着时间的推移和老龄电梯数量的持续增加,电梯更新改造需求将越来越大。

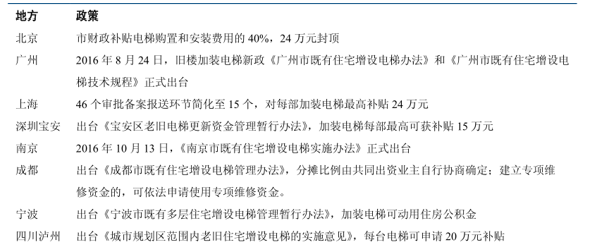

各地政府积极出台政策推进电梯加装

数据来源:公开资料整理

5、基础设施建设拉动需求

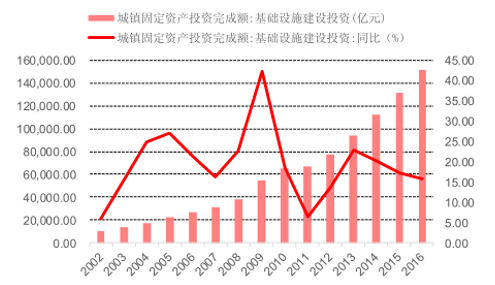

我国的城镇化进程还远未结束,中西部及农村地区的基础设施建设还有很大空间。2012 年以来,我国城镇基础设施建设的投资一直保持着快速增长,2016 年,基础设施建设投资完成额为 15.20 万亿元,同比增长 17.29%。预计,2017 年全年房地产投资增速预计为 3%~3.5%,基建将继续成为稳定投资乃至稳定增长的主要力量,2017 年基建投资增速预计为 17%~17.5%,仍保持高位增长。

2012-2016年我国城镇基础设施资产投资统计

数据来源:公开资料整理

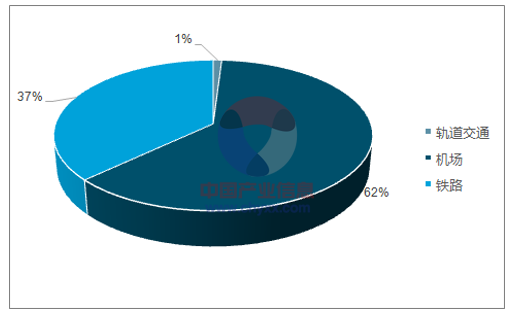

近期出台的《交通基础设施重大工程建设三年行动计划》明确,2016~2018 年将重点推进国家交通基础设施重大工程建设,项目总投资约 4.7 万亿元的铁路、公路、机场、城市轨道交通等项目的投资机会不断涌现,这些都孕育了大量的电梯需求,其中轨道交通对电梯需求最大。中国城市轨道交通协会发布《城市轨道交通 2016年度统计和分析报告》指出,截至 2016 年年底,中国大陆地区共 30 个城市开通运营城市轨道交通,共计 133条线路,运营线路总长度达 4152.8 公里。

交通基础设施建设电梯需求量占比

数据来源:公开资料、智研咨询整理

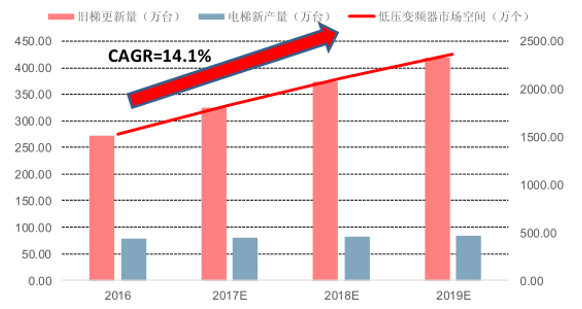

6、电梯高增长将带动低压变频器市场繁荣发展

随着旧梯更新及旧楼加装需求的逐步释放,电梯保有量将稳定增加。同时,在基础设施的拉动下,电梯配比率将继续提高。由于一台电梯需要两台低压变频器(起升一台,控制门一台),根据测算,低压变频器的市场空间巨大,2017年市场空间预测为1836.53万台,同比增加20%以上,2020年市场空间将超 2601 万台,年均复合增速达到万台,年均复合增速达到 14.1% 。

低压变频器复合增速达到 14.1%

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国中高压变频器行业市场竞争态势及未来趋势研判报告

《2024-2030年中国中高压变频器行业市场竞争态势及未来趋势研判报告》共十一章,包含国际中高压变频器市场状况分析及预测,国内外中高压变频器研发与技术发展动向分析,中国中高压变频器行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。