一、网生内容发展迅速,精品化成必然

由于观剧习惯的互联网化、“一剧两星”政策的限制、IP热潮的兴起、新媒体的迅速发展等因素的影响,2014年以来网生内容市场快速增长,网络剧“爆款”频现,影响力提升显著大有赶超电视剧之势。2008至 2016年间,网络剧的年产量始终保持稳步增长,尤其是 2014 年网络剧产量爆发式增长至205部,2015 年则超过电视剧产量。

2008-2016年电视剧及网络剧年产量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国网络剧行业市场深度调研及投资前景分析报告》

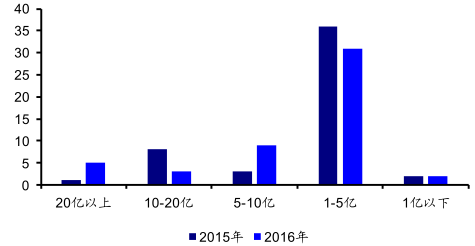

在经历了2014 年和 2015 年的野蛮生长后,网络剧市场在2016年进入成熟期,由原先的“博量”发展转为“品质”发展。相较 2015 年网络剧数量超过100%的增速,2016年的增速明显放缓,但优秀头部网络剧播放量只增不减:2016年上线网络剧Top50播放总流量为380亿,较 2015 年增长78%,流量增长势头强劲;Top50 中 20 亿以上播放量的作品占比为10%,而 2015年仅为2%;Top5 网剧播放量在Top50中的占比也明显上升。

2015、2016年上线网络剧TOP50播放量对比

数据来源:公开资料整理

2015、2016年优秀网络剧播放量对比

数据来源:公开资料整理

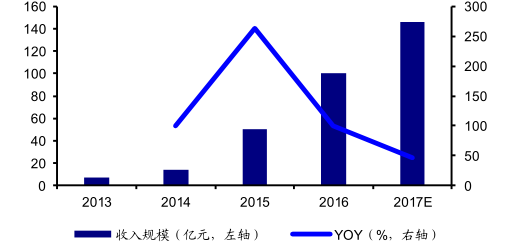

伴随网生内容精品化的发展,视频付费市场进入高速发展期。根据数据2016 年视频付费用户规模达 7500 万人、市场规模达 100 亿元,同比分别增长 240.9%和 99.6%。但相比美国视频网站用户超过 90%的付费比例,当前中国付费视频渗透率仍然非常低,2016 年中国付费视频用户渗透率仅为 10.4%;且几大视频网站的用户重合度非常高。 因此精品化网络剧仍然是发展的主要方向:通过自制视频等差异化优质内容的提供提升用户粘性,提高付费率。

中国视频付费市场规模及预测

数据来源:公开资料整理

中国视频付费用户规模及渗透率情况

数据来源:公开资料整理

2、内容即营销,品牌营销新方向

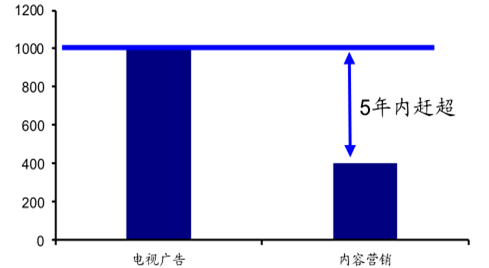

随着影视内容和传播渠道的发展以及用户群体的成长,主流营销方式由原先的“渠”道为主”转变为“内容为王”,进入以影视剧、综艺、网生内容、微信、微博等为主要载体的内容营销时代。因其以用户为导向、碎片化、精准化的特点而备受青睐。根据数据,2016 年各大品牌在内容营销上的费用约为 430 亿,预计 5 年内其市场规模有可能赶超电视广告。具体分类上,内容营销广告主要有网络视频贴片广告、品牌冠名、植入广告、信息流营销、品牌联合营销和中插广告等。

2016 年中国电视广告与内容营销市场规模(亿元)

数据来源:公开资料整理

2016年中国主要内容营销广告类型的市场分布

数据来源:公开资料、智研咨询整理

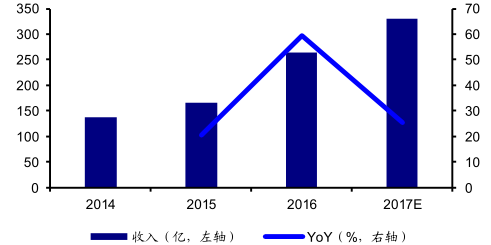

贴片广告是目前市场规模最大的内容营销类型。随着视频网站的崛起和网络视频播放量的上升,贴片广告的市场表现稳健且发展迅速。2016 年贴片广告市场规模 263 亿元;预计 2017 年达到 330 亿元,同比增长 25.5%。作为用户观看时的强制收看内容,贴片广告提升观感的重点在于广告的创意与品质,如主打精美摄制的农夫山泉贴片广告、4D 应用展示展示驾乘感受的东风本田思域贴片广告等。

视频网站贴片广告收入及预测

数据来源:公开资料整理

植入广告是内容营销的常规手段,尽管被新型营销模式挤压了部分市场空间,但通过定制植入与后期植入等创新植入方式,植入广告的市场空间也在不断延伸。2016 年植入广告市场规模 32 亿元;电视剧植入品牌数量 257 个,植入次数共计 404 次,较 2015年分别上升了 89%和 74%。

2015-2017年电视剧植入品牌数量及频次

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网络剧行业市场行情监测及投资前景研判报告

《2024-2030年中国网络剧行业市场行情监测及投资前景研判报告》共八章,包含中国网络剧产业链结构及全产业链布局状况研究,中国网络剧行业重点企业布局案例研究,中国网络剧行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)