1、消费电子需求持续扩张,表面处理市场空间巨大

消费电子主要是指用于个人和家庭与广播、电视有关的视频和音频产品。随着互联科技的发展、消费电子产品更新速度的加快,以及人均收入的增加,使得消费电子产品已经成为大众日常生活的一部分。消费电子产品的年销售额正在不断提高,整个产业保持高景气度。

智能手机是消费电子的主力。目前市场上主要的消费电子类产品为平板、笔记本、台式机、传统手机、智能手机、电视和相机。2015 年全年消费电子类产品的市场规模为 7,610 亿美元,上述 7 类产品占据了 79%的市场份额。2016 年,全球 7,400 亿美元的消费电子规模中的 78%来自于这 7 类产品。预计 2017 年它们将占 7,540 亿美元市场的 81%,其中,智能手机仍将是主力,市场规模将达 4,320 亿美元,出货量将会将近 16 亿部;2018 年全球智能手机出货量将超过 18 亿部。

全球电子类消费占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国消费电子市场全景评估及未来发展趋势报告》

全球智能手机出货量

数据来源:公开资料整理

2、智能穿戴和 VR 头显或将成为新的盈利增长点

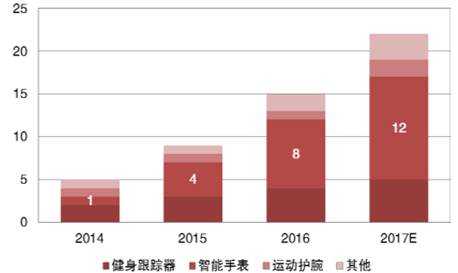

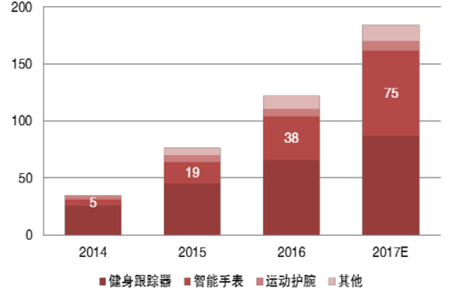

智能穿戴将迎来发展机遇。近两年,虽然智能穿戴的出货量出现了明显的下降,主要原因在于智能穿戴的使用范围局限在于时间、运动、健身。并且当前智能穿戴市场主要以智能手环为主,市场份额超过 50%。根据预测,未来3 年智能穿戴市场将保持比较稳健的增长,尤其是欧美地区。其中,健身追踪将依旧是主要贡献,预计从 2016 年的 6,600 万套增长到 8,700 万套。随着智能手表的应用升级,以及兼容性的提高,市场份额预计将从 2016 年的 3,800 万套的规模增长为 7,500 万套,增速接近 50%。值得关注的是,近年来 AR 技术如火如荼,而智能穿戴设备以其可移动性,以及相对低廉的成本,可以成为 AR 进军消费市场最理想的载体。因此,智能穿戴的相关供应商将迎来发展机遇。

智能穿戴市场收益增长(十亿美元)

数据来源:公开资料整理

智能穿戴市场发展规模(百万套)

数据来源:公开资料整理

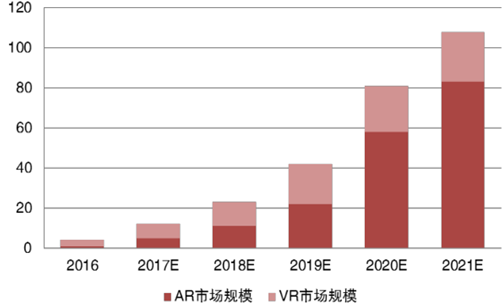

VR头显年复合增长率将超7成。2016 年,随着《口袋妖怪 GO》的成功,以及 Oculus Rift、HTC Vive、Gear VR 2、PlayStation VR 和 Daydream View相继面市,AR/VR 技术也从被公众淡忘中复苏,并进入一个持续发展的爬坡期,因此硬件销量至关重要。随着智能手机开始支持 VR 头显,未来 VR 头显市场空间将被彻底打开。据预计,AR 和 VR 的头显销量将由 2015 年不足50 万台跃升至 2020 年的近 4,000 万台。行业收入也将从 2016 年的 52 亿美元攀升至 2020 年的 1,600 亿美元。到 2030 年,沉浸式界面将取代 80%人机交互案例中的所有其他用户体验模式。

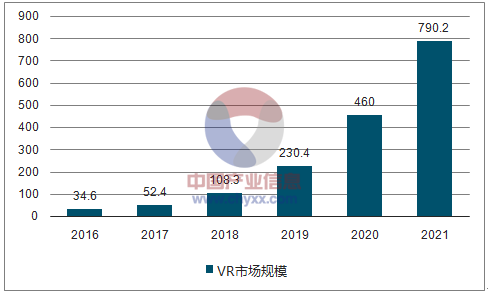

特别是在中国将成为全球 VR 市场份额排名第一。预计到 2021 年,中国 VR市场规模将达到 790 亿元,其中头显设备市场规模约为 300 亿元,复合增长率达到 71.9%。因此,随着 VR 设备渗透率的提高和行业投资的持续增加,即便目前看来行业的盈利能力尚显不足,但未来的发展前景非常广阔。

全球 AR/VR 市场规模预测(十亿美元)

数据来源:公开资料整理

2016~2021年中国VR市场规模(亿元)

数据来源:公开资料、智研咨询整理

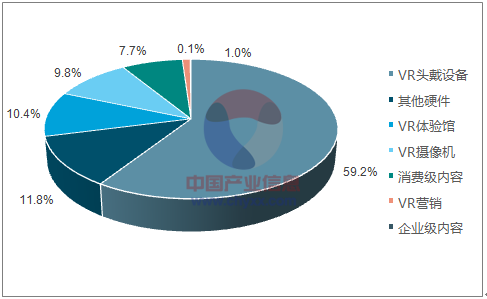

2016年VR市场细分占比

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国消费电子行业市场全景调研及发展潜力研判报告

《2026-2032年中国消费电子行业市场全景调研及发展潜力研判报告》共十章,包含中国消费电子主体企业运行关键性财务指标分析,2026-2032年中国消费电子业投资战略研究,2026-2032年中国消费电子业前景展望与趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国消费电子行业产业链图谱、产业现状及未来前景预测:高端智能电子产品需求强劲,国补政策持续助力市场复苏[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)