由于城镇化政策的深入,公共交通是受此政策影响最深远的领域。城镇化的概念主要体现在将农村人口转变为城市人口的一个过程,其主要的表现形式为增加城镇数量和扩大城市人口数量。城镇化的目的则是通过人口在城市与农村间的流转后解放过剩的农村劳动力,并通过加大基础建设的力度刺激经济的增长。从机械设备行业来看,首当其冲的就是轨道交通。主要原因在于城镇化的大力发展需要建立在城镇间畅通无阻的交通上,经济的大力发展更需要货物的流动与人口的转移。

行业具体划分情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国城市轨道交通行业市场分析预测及投资前景分析报告》

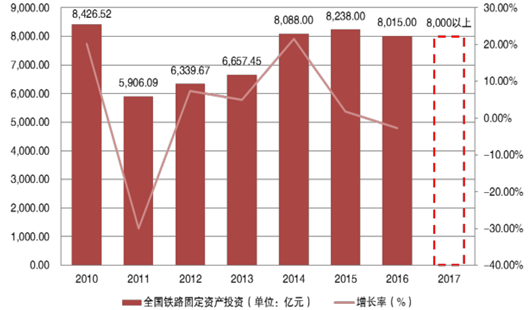

1、保持高位运行的铁路投资总额

铁路投资额维持高位不减。2016 年,全国铁路行业完成固定资产投资 8,015亿元,其中国家铁路完成 7,676 亿元,投产新线 3,281 公里、复线 3,612 公里、电气化铁路 5,899 公里。新开工项目 46 个,新增投资规模 5,500 亿元;全国铁路营业里程达 12.4 万公里,其中高铁运营里程 2.2 万公里以上。进入 2017 年后,铁路新开工项目将达 35 个,计划投产新线 2,100 公里、复线 2,500 公里、电气化铁路 4,000 公里,并有多条专等项目于今年开工建设。预计今年铁路固定资产投资总额仍超 8,000 亿元。

全国铁路投资建设情况

数据来源:公开资料整理

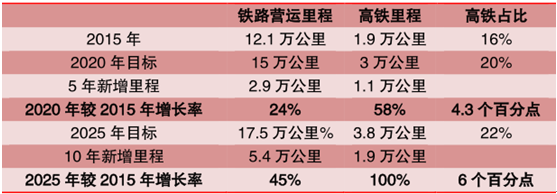

“十三五”内高铁里程数有望增长逾六成。根据国家国家发改委发布的《中长期铁路网规划》(2016 版本)指出,到 2020 年,中国铁路网规模达到 15 万公里,其中高速铁路 3 万公里,覆盖 80%以上的大城市;到 2025 年,铁路网规模达到 17.5 万公里左右,其中高速铁路 3.8 万公里左右。规划还提及到 2030年基本实现内外互联互通、区际多路畅通、省会高铁连通、地市快速通达、县域基本覆盖的铁路网络。因此,未来 5~10 年铁路相关产业链仍处于“黄金期”。

铁路里程数规划预期

数据来源:公开资料整理

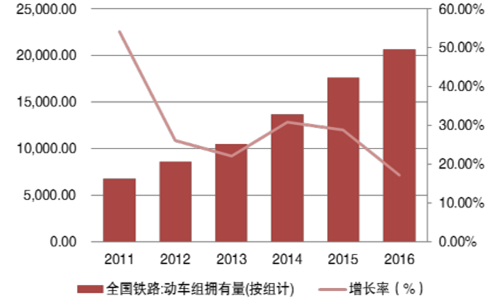

国内标准动车市场巨大。“十三五”期间,中国高铁里程将新增 3 万公里。以每辆车/每公里的密度计算,2017 ~2020 年预计将会新增 1,000 列动车组。而为了实现国家、区域中心城市 1 至 8 小时高速通达圈;相邻大中城市 1 至 4 小时快速交通圈;城市群内 0.5 小时至 2 小时通勤圈。高铁里程数有望超预期增加,对应的动车组也会增加。因此我们保守估计最终新增需求量将达到1,200~1,300 列。另一方面,铁路总公司招标正在回归稳定。由于 2016 年未招标 350 公里时速的动车组,而 250 公里时速的动车组招标数量不足实际需求量。随着新增运营里程数的增加,预计动车组大规模招标或将到来。

中国目前动车保有量(按辆计算)

数据来源:公开资料整理

动车组保有量拐点将现

数据来源:公开资料整理

2、城市人口数量增多,城轨需求迫切

城市轨道交通的发展势在必行。城市化是城镇化的后期表现形式。城市轨道交通的发展速度决定了城市化推行的速度。主要依据在于,城市轨道交通引领了城市的规划,不仅体现在改善和缓解城市人口出行的交通压力,同时还能减少城市资源的浪费。

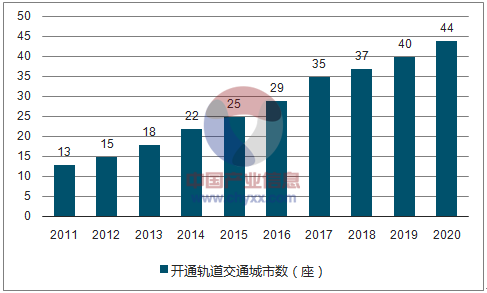

城市人口的增加将加速城市轨交建设的步伐。目前中国 500 万人口以上的城市为 19 座、300~500 万人口的城市为 23 座、100 万~300 万人口的城市数量为120 座。在诸多大型城市中,中国有 29 座城市已建有轨道交通(地铁或轻轨),另有 15 座城市的轨交项目在建或获批。但是,随着城市人口规模不断增长,市民对出行交通的需求逐日增加。

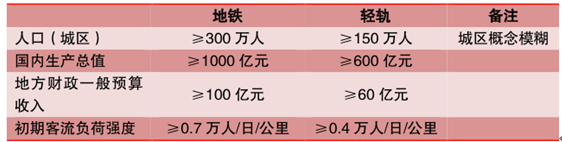

目前申报城市地铁交通建设的标准为:地方财政一般预算收入在 100 亿元以上,国内生产总值达到 1,000 亿元以上,城区人口在 300 万人以上,规划线路的客流规模达到单向高峰小时 3 万人以上。因此,人口规模的限定将不再是城市轨道交通建设门槛的关键。更值得注意的是,欧美国家建设城市轨道交通的标准所对应的人群数量仅为 100 万人。因此,中国城市轨道交通具有很宽广的发展前景。

中国建成轨道交通的城市数量

数据来源:公开资料、智研咨询整理

人口规模庞大,对城市轨交需求迫切

数据来源:公开资料整理

目前对地铁和轻轨建设的规定

数据来源:公开资料整理

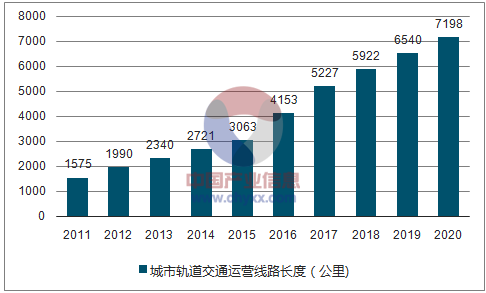

城市人口的增加将加速城市轨交建设的步伐。2008 年~2016 年,中国城市轨道交通运营线总长度由 835 公里增加至 4,153 公里,平均年复合增长率为20%;预计到 2020 年,中国城市轨道交通(地铁+轻轨)累计里程数将突破 7,200公里,平均每年将开通 700 公里。另一方面,虽然近年来中国城市轨道交通发展迅速,但于发达国家相比仍有较大差距。以北京、上海为例,运营里程分别排名全球前两位,但人均拥有量仅为 0.25km/万人和 0.24km/万人。而欧美发达城市的人均拥有量则达到 0.4km/万人以上。这也说明中国轨道交通的潜在增长空间巨大。

中国城轨运营里程数增长空间巨大

数据来源:公开资料、智研咨询整理

中国人均拥有量落后他国发达城市

数据来源:公开资料整理

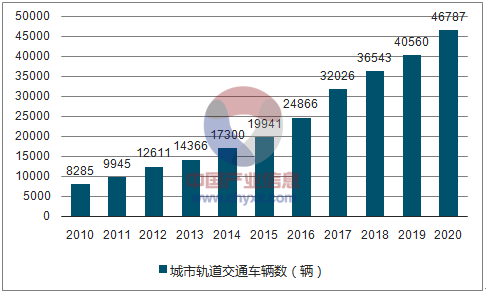

轨交车辆的需求将呈现爆发式增长。中国轨道交通运营车辆由 2008 年的4,530 辆增加至 2016 年的 24,866 辆,年复合增长率为 24%。以每公里 6 辆车的密度计算,到 2020 年中国轨道交通运营车辆的总数量将达到 43,200 辆。并且高峰时段的最小发车间隔有望缩短。因此保守估计,2020 年中国轨道交通运营车辆的总量将近 46,000 辆。

2020 年,中国城规车辆数量有望超过 46,000 辆

数据来源:公开资料、智研咨询整理

根据城市轨道交通行业的相关规定要求,城市轨道交通车辆(包括门系统)运营 5 年或者 60 万公司需要架修,运营 10 年或者 120 万公里必须进行大修。维保与更新服务市场将复制前 10 年城市轨道交通车辆的增长趋势。

国内城市轨道交通门市场规模预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国上海轨道交通行业市场全景评估及发展趋势研判报告

《2025-2031年中国上海轨道交通行业市场全景评估及发展趋势研判报告》共十二章,包含上海轨道交通重点企业发展状况,上海轨道交通的投融资分析,上海城市轨道交通前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国城市轨道交通信息化行业市场政策、发展现状、竞争格局及趋势分析:政策持续加码,市场前景十分可观[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)