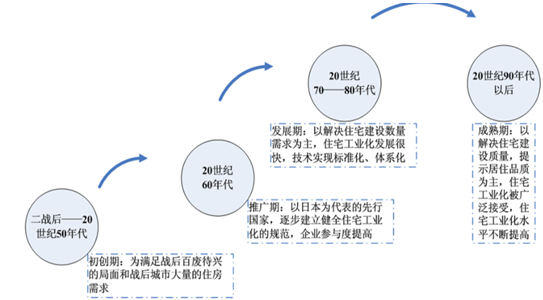

在装配式建筑领域,美国、日本、德国的发展较为领先,也颇具代表性。他们在发展阶段上,都遵循了初期满足住房需求,中期从“量”到“质”,后期注重节能环保的基本规律上。当然,每一发展阶段,也与当时的社会经济条件密切相关。

世界装配式建筑发展阶段趋势图

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国装配式建筑钢结构市场运营态势及战略咨询报告》

1、购房能力拐点催生装配式建筑阶段转换

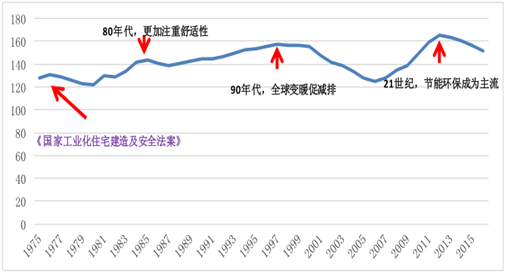

从经济学角度分析,当居民住房购买能力较高时,将对房屋性能有新的要求,而这种新的要求又受时代趋势所影响。本文选取美国以及日本的人均 GDP 和房价、地价指标,两者相除的结果即为两国居民购房能力指标的衡量。结果发现,往往在居民购房能力峰值时,最容易出现装配式建筑的阶段转换。而在装配式建筑的启动期,此种特征最为明显。

美国购房能力趋势图 (购房能力= 人均 GDP/ 房价或地价指数)

数据来源:公开资料整理

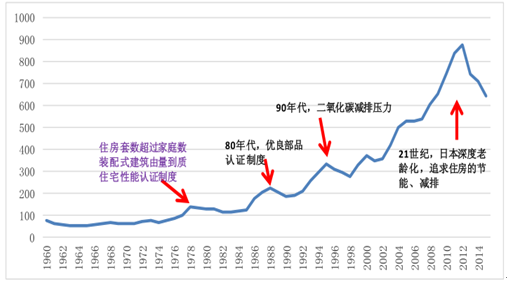

日本购房能力趋势图

数据来源:公开资料整理

2、产业未成时政策发力处

由于装配式建筑的工业属性,因此需要完善的产业上下游予以支撑。然而在发展初期,产业链的不完善难以避免,因而在企业整合资源的过程中,势必导致较高的生产成本,这将使装配式建筑在与传统建筑的竞争过程中处于下风。根据美国、德国与日本的经验,在装配式建筑发展初期,予以政策扶持,是促进装配式建筑快速发展的重要条件。

各国政策时间轴

数据来源:公开资料整理

3、日本装配式建筑之路

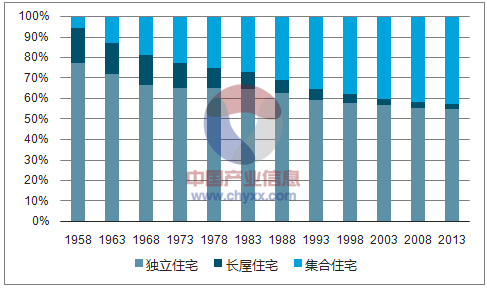

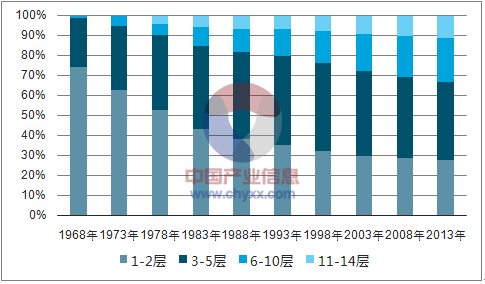

日本作为我国一衣带水的邻邦,政府在经济发展中的作用也较为强势,产业发展也有许多可以借鉴的经验。在装配式建筑发展初期,日本政府利用保障房政策培育产业链,并满足城市化需求。20 世纪 70 年代随着住房套数超过全国人口户数,装配式建筑发展从数量型向质量型转变,此后发展了住宅产业化认证制度并确立了优良部品制度。进入90 年代,日本人口老龄化问题加重,进入少子女时代,劳动力人口的减少促使其更加注重节能性和环保性,在 2006 年《居住生活基本法》的颁布正式确立了这一趋势。在这个过程中,尽管日本传统上更钟情于独立住宅,但是装配式建筑所占比例仍然逐渐提升。装配式建筑技术的发展也使得高层建筑所占比例增多。

日本各类型建筑比例图

数据来源:公开资料、智研咨询整理

日本装配式建筑不同楼层占总建筑面积比例

数据来源:公开资料、智研咨询整理

从日本装配式建筑的发展历程可以得出结论,在装配式建筑发展初期,需要政府通过相关政策对装配式建筑发展予以支持,比如日本的住宅公团制度,在保障房建设上给予了行业发展巨大的支持。这也指出了当今我国在发展装配式建筑政策时主要的着力点。当装配式建筑的发展满足了基本的住房需求后,就需要通过技术标准对装配式建筑的技术进行规范,日本在 70 年代和 80 年代推进的住宅产业化认证制度和优良部品认证制度使日本实现了从量到质的转变。中国在装配式建筑迅速发展的过程中,相关认证标准也必将出台,以加快我国在这一领域的发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国农村装配式建筑行业市场全景调查及投资策略研究报告

《2026-2032年中国农村装配式建筑行业市场全景调查及投资策略研究报告》共十三章,包含2026-2032年农村装配式建筑行业前景调研,2026-2032年农村装配式建筑行业投资机会与风险,农村装配式建筑行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国装配式建筑行业产业链分析:行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)