整个药品市场特别是处方药市场上下游产业链均处于政策高压下,其中处方药市场是我国药品市场最大的一块市场,占比接近80%。新医改推进以来,相关政策推进明显加快,认为是行业现状倒逼监管趋严,政策出台有着相当强的针对性。

处方药各环节均受到严格监管

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国医药市场深度分析及投资策略研究报告》

从生产端看,我国制药企业约4100余家,集中度较低,前10大药企的市场份额仅为15%,与国际平均水平(40%左右)及美国水平(50%左右)均有较大差距。行业集中度较低引致产品质量参差不齐、价格混乱、同时批文过于集中造成资源浪费以及研发投入显著不足等问题。这些问题对行业的长远发展明显不利。

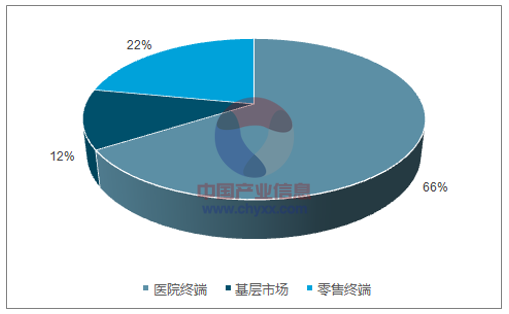

我国药品市场结构——处方药占绝大比重

数据来源:公开资料、智研咨询整理

我国药企市场集中度相对较低

数据来源:公开资料、智研咨询整理

从需求端看,我国老龄化趋势正持续加快,以肿瘤、心脑血管、糖尿病等慢性疾病为代表的病种发病率逐年提升,带动整体医疗需求持续增长。

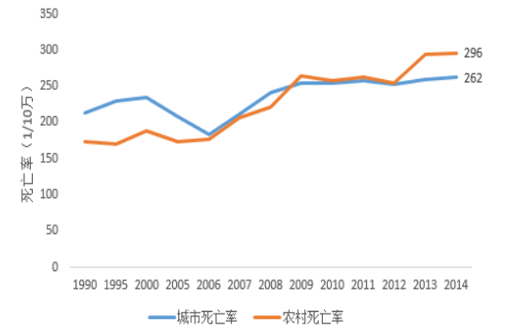

我国居民心血管病死亡率情况

数据来源:公开资料整理

我国居民肿瘤发病率和死亡率逐年提高

数据来源:公开资料整理

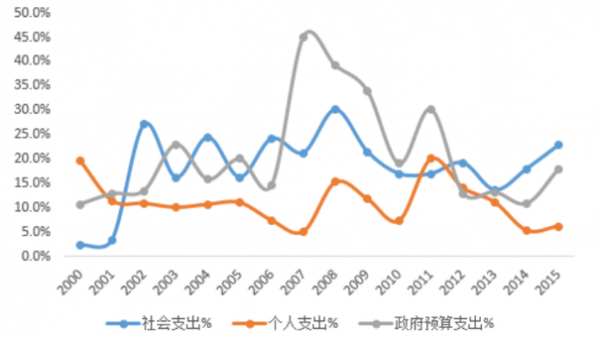

从支付端看,医保的三大收入来源政府、企业、个人的收入已明显走过高速增长期,目前已进入平稳增长阶段,未来医保筹资难以高增长。另外三保合一及大病医保等措施已显著提高了医保的支付比重。因此结合需求端的形势,未来减轻医保支付压力已刻不容缓。

卫生费用中三大支出已走过高增速区间

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告

《2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告》共八章,包含中国医药O2O服务企业典型案例分析,中国医药O2O市场投资分析,中国医药O2O市场发展前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询