映前广告是以中高收入者为目标消费人群的商家广告投放的必然选择。电影消 费群主要为 20-45 岁实力人群占总人口比例约为 65.6%,其特点为收入较高、 学历较高、消费能力强,所以映前广告以中高收入者为目标消费人群的商家广告 投放的必然选择。CTR 数据显示,94%的观众看过电影广告,电影媒体广告到达 率极高,保障了广告的发布效果,具体参见我们上一篇报告《分众传媒(002027) 深度报告(上):新分众享消费升级,文体生活媒体新平台》

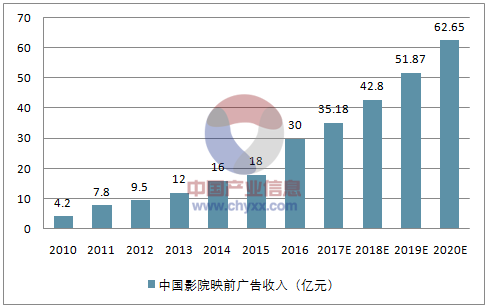

中国影院映前广告市场空间有望达到【上百亿】。我们根据万达院线公告所披露 的相关数据,对其进行量化统计和参考。根据如下的数据我们进行粗略估算可以 发现,假设未来远期人均观影次数达到 2 次/年,则全国观影人次约为 30 亿,那 么在单人次广告收入为 3 元(即万达院线水平的 1/3)的情况下,影院映前广告 市场约为 90 亿元,若全国观影人次和单人广告收入高于我们的估算,那么,影 院映前市场具有上百亿的潜力。

万达院线银幕、人次、总票房、影院映前广告等相关数据

年份 | 影院数 | 银幕数 | 观影人次 | (百万人次) | 总票房(百万元) | 广告收入 | 单银幕广告收入(元) | 单人次广告收入(元) | 单银幕人次(人次) |

2011A | N.A. | 693.00 | 40.86 | 1,785.00 | 62.31 | 89,906.20 | 1.52 | 58,961.04 | |

2012A | N.A. | 975.00 | 58.41 | 2,456.00 | 77.14 | 79,113.13 | 1.32 | 59,907.69 | |

2013A | N.A. | 1,247.00 | 77.80 | 3,161.00 | 157.25 | 126,102.25 | 2.02 | 62,389.74 | |

2014A | 182.00 | 1,616.00 | 101.74 | 4,210.00 | 264.30 | 163,554.71 | 2.60 | 62,957.92 | |

2015A | 292.00 | 2,557.00 | 151.00 | 6,300.00 | 463.32 | 181,196.71 | 3.07 | 59,053.58 | |

2016A | 404.00 | 3,573.00 | 185.00 | 7,600.00 | 1,691.65 | 473,453.68 | 9.14 | 51,777.22 |

数据来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国电影院线市场分析预测及投资方向研究报告》

假设单人次广告收入从 3 元/人次年均保持 6.6%增长,观影 人次保持 7%增长的前提下,预计 2020 年影院映前市场规模达到 63 亿元。但值 得注意的是,以万达院线为代表的优秀龙头公司创造了单人次广告收入远高于行 业平均水平的成绩,我们暂时没有分众所布局映前广告影院的人次数据,但倾向 于认为分众晶视也具有同样甚至更强的广告变现能力(基于分众更大的市场份额 和更专业的广告营销能力),那么我们认为此种效率优势下,未来的市场份额会 越来越往效率高的公司集中,分众有望在当前占据 60%以上市场份额的情况下 继续扩大市场份额。

2020 年影院中国影院映前广告收入预计

数据来源:公开资料,智研咨询整理

2020 年影院映前单人次广告收入预计

数据来源:公开资料,智研咨询整理

2020 年影院映前广告市场收入详细情况预计分析

中国影院映前广告收入(亿元) | YOY观影人次(百万) | 观影人次 | 覆盖率 | 覆盖观影人次(百万) | 单人次广告收入 | |

2010 | 4.20 | 2.44% | —— | —— | 178 | 2.36 |

2011 | 7.80 | 85.71% | —— | —— | 231 | 3.38 |

2012 | 9.50 | 21.79% | —— | —— | 306 | 3.10 |

2013 | 12.00 | 26.32% | 499.76 | 0.79 | 393 | 3.05 |

2014 | 16.00 | 33.33% | 809.35 | 0.67 | 539 | 2.97 |

2015 | 18.00 | 12.50% | 1,247.25 | 0.55 | 689 | 2.61 |

2016 | 30.00 | 66.67% | 1,370.90 | 0.73 | 1000 | 3.00 |

2017E | 35.18 | 17.26% | 1,466.86 | 0.75 | 1100 | 3.20 |

2018E | 42.80 | 21.67% | 1,569.54 | 0.80 | 1256 | 3.41 |

2019E | 51.87 | 21.19% | 1,679.41 | 0.85 | 1427 | 3.63 |

2020E | 62.65 | 20.77% | 1,796.97 | 0.90 | 1617 | 3.87 |

数据来源:公开资料,智研咨询整理

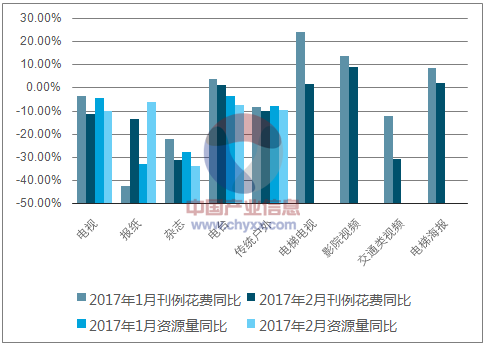

2017 年 1-2 月各媒介刊例花费变化等, 生活圈媒体仍然延续 2016 年的趋势维持正增长

数据来源:公开资料,智研咨询整理

生活圈媒体大幅上升源自新兴品牌投放大增

推动生活圈媒体刊例花费在 2016 年迎来大幅上升的主要原因为生活圈媒体对 应的高质量人群和新经济品牌的不谋而合。从分众的广告主结构来看,互联网广 告主是 2015 年收入重要的拉动者,预计 2016 年互联网以及消费类广告主将仍 贡献较大的增量。而分众所触达的 2 亿城市人口正好是这部分的广告主的积极踊 跃的用户或消费者。

户外生活圈媒体汇聚了相对高端的消费人群,是新经济的最先尝试者

数据来源:公开资料,智研咨询整理

2016 年新经济行业新品牌的媒体选择更多往场景类媒体倾斜

2016年部分新品牌的媒体花费占比

数据来源:公开资料整理

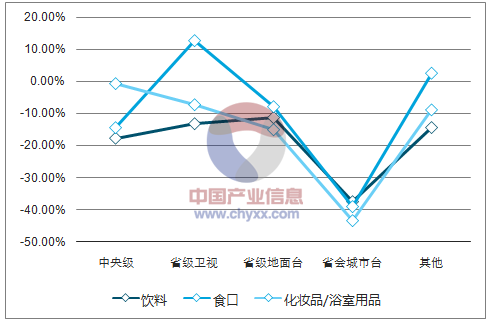

2016 年三大快消品在电视渠道的广告花费大幅下降

2016年三大快消品的各级电视频道花费变化

数据来源:公开资料,智研咨询整理

2016 年邮电通讯行业为生活圈媒体贡献了重要增量

2016 年邮电通讯行业在户外生活圈媒体的表现

数据来源:公开资料,智研咨询整理

在生活圈媒体广告花费较 高的新品牌包括:金融、直 播、共享经济、租赁、教育、 旅游、医疗、电商等,均是 快速发展、代表消费升级新 趋势的行业

2016 年新经济品牌在生活圈媒体大举投入,且主要为新品牌

数据来源:公开资料整理

2016 年邮电通讯行业在生 活圈媒体中投放前十品牌

数据来源:公开资料整理

移动生活高需求,新经济推动移动互联网 APP 类产 品继续高速增长,其中新增 582 个的品牌中产生了 44.4%的 品类花费

数据来源:公开资料整理

旅游/区域形象类广告在生活圈媒体这类媒体 中广告花费增速最高

旅游/区域形象在各媒体投放情况

数据来源:公开资料,智研咨询整理

2017 年 1-2 月新经济行业新品牌在场景类媒体的投放仍然维持强劲

数据来源:公开资料整理

2007-2018E 分众传媒营业收入及增速(百万元)

数据来源:公开资料整理

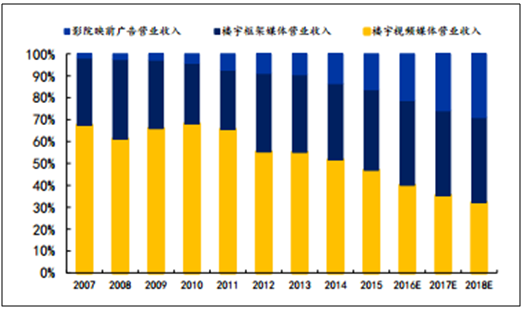

2007-2018E 分众传媒三块主要业务营收占比

数据来源:公开资料整理

楼宇媒体:市占率高、市场格局稳、稳定增长

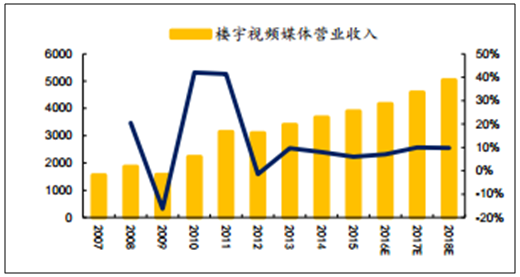

2007-2018E 分众传媒楼宇视频营收及增长率

数据来源:公开资料整理

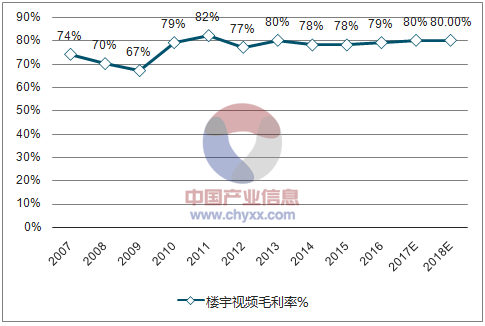

2007-2018E 分众传媒楼宇视频毛利率

数据来源:公开资料,智研咨询整理

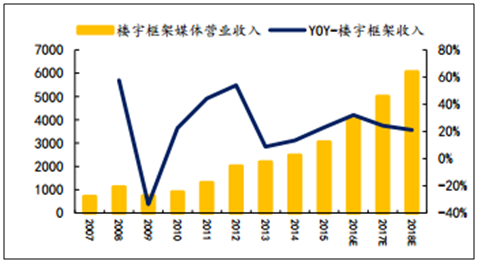

2007-2018E 分众传媒楼宇框架营收及增长率

数据来源:公开资料整理

2007-2018E 分众传媒楼宇框架毛利率

数据来源:公开资料,智研咨询整理

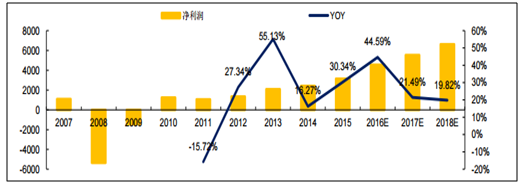

2007-2018E 分众传媒净利润及其增速(百万元)

数据来源:公开资料整理

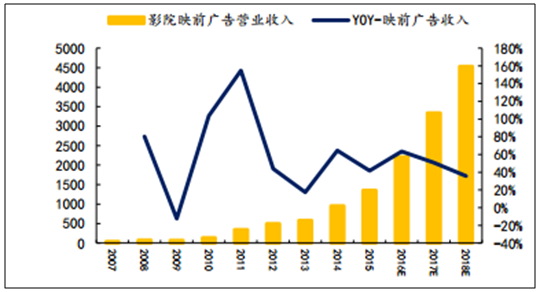

2007-2018E 分众传媒影院映前营收及增长率

数据来源:公开资料整理

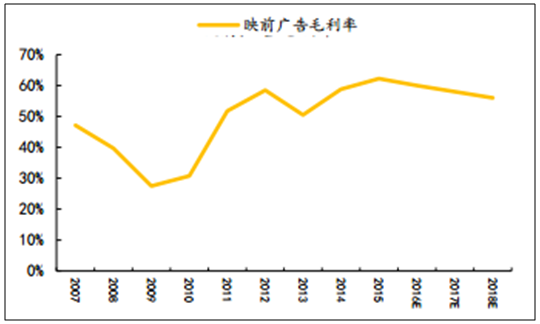

2007-2018E 分众传媒影院映前毛利率

数据来源:公开资料整理

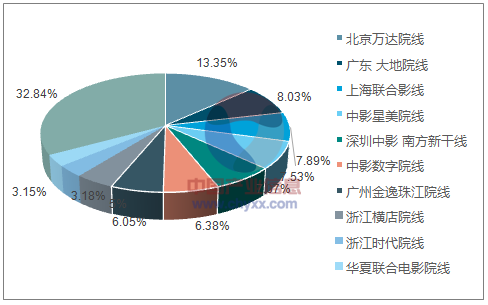

为北美前三大院线联合成立,作为影院广告的具体执行单位代理上述影院内的广告资源。 但,北美的院线集中度远高于中国的院线集中度。如下图,中国院线前四名的总 和也仅占据了市场 36.8%的份额,前 10 名占据 67.16%的份额,即便未来几大 龙头进行联合,也暂时不会集聚比分众更大的市场话语权。而分众旗下的分众晶 视作为第三方,占据了 55%以上的市场份额,且广告代理效率更高,在此种市 场格局下有望继续获得竞争优势。

2016 年中国院线市场份额饼图

数据来源:公开资料,智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白羽肉鸡行业产业链图谱、出栏量、竞争格局及未来竞争趋势分析:禾丰股份与圣农发展龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年全球及中国汽车美容行业产业链、市场规模、竞争格局及发展趋势研判:产业呈现出蓬勃发展之势,国内汽车美容市场规模将达7608亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国固态电池行业产业链、出货量、投融资事件、主要企业产能、兼并重组事件、企业区域分布及竞争趋势:资本持续加码布局,产业化进程加速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)