1、基本金属总体供大于求仍是现状

基本金属从供需角度来看,仍然处于供大于求的局面,随着经济增长的持续调整,经济发达体和中国对基本金属的需求仍然没有明显恢复,供求大格局仍然没有趋势性改变。

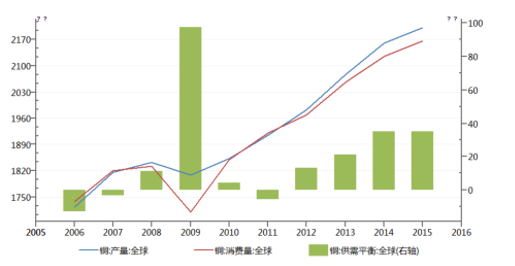

铜供需平衡表

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国基本金属材料市场专项调研及全景评估报告》

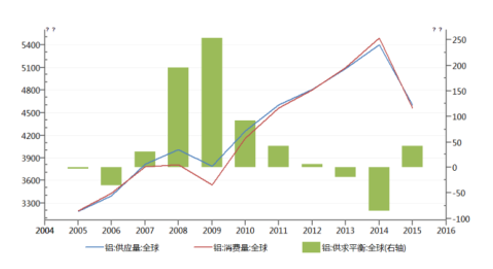

铝供需平衡表

数据来源:公开资料整理

铅供需平衡表

数据来源:公开资料整理

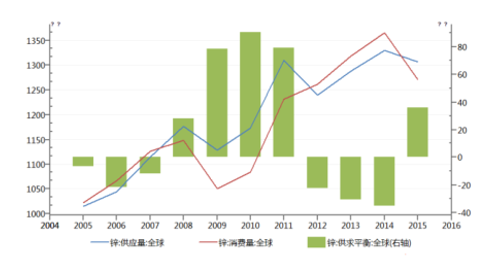

锌供需平衡表

数据来源:公开资料整理

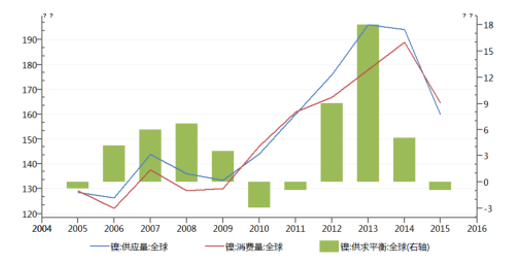

镍供需平衡表

数据来源:公开资料整理

锡供需平衡表

数据来源:公开资料整理

虽然供需格局仍处于过剩状态,但边际改善空间在显现,从库存数据来看,大部分品种的库存均出现明显下降,边际改善的预期带来价格的上行动力。

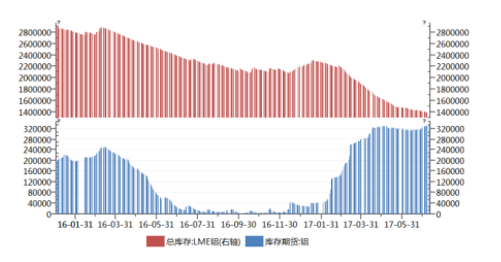

铜库存变化趋势图

数据来源:公开资料整理

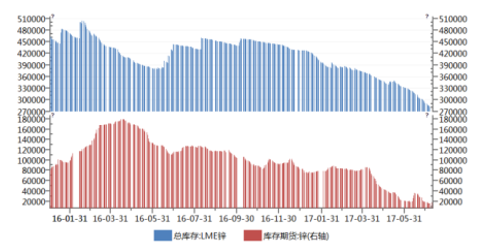

铝库存变化趋势图

数据来源:公开资料整理

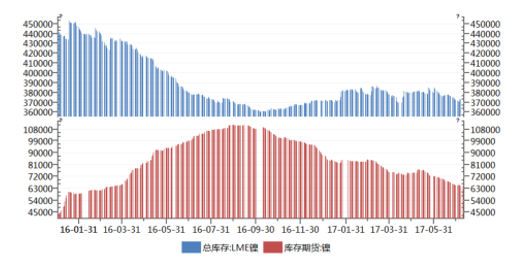

铅库存变化趋势图

数据来源:公开资料整理

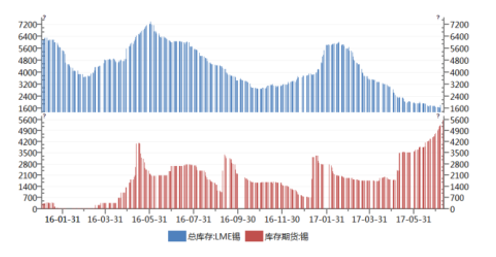

锌库存变化趋势图

数据来源:公开资料整理

镍供需平衡表

数据来源:公开资料整理

锡供需平衡表

数据来源:公开资料整理

2、三季度末开始,铝价上涨动力强

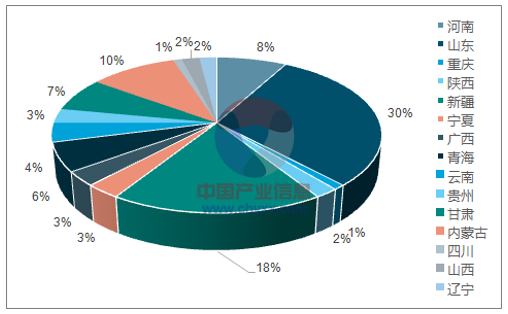

铝看好的主要逻辑是供给侧改革带来的产能收缩。一方面清理违规产能,从新疆到山东各地区产能规范的力度不断加深,主要涉及新疆嘉润 15 万吨,新疆东方新希望 80万吨,山东宏桥 400 万吨,主要违规产能在 500 万吨左右,占 2016 年中国产能 3758万吨的 13.3%。

中国电解铝产能分布图

数据来源:公开资料、智研咨询整理

另一方面,环保要求日益严格。9 月之前的专项检查和采暖季限产将对供给产生较大的影响,2+26 的冬季供暖季,电解铝厂限产 30%,氧化铝厂限产 50%,碳素企业不达标停产,达标限产 50%,整个采暖季从 11 月到下年 3 月,时间跨度达到 4 个月,影响产能 150 万吨左右。

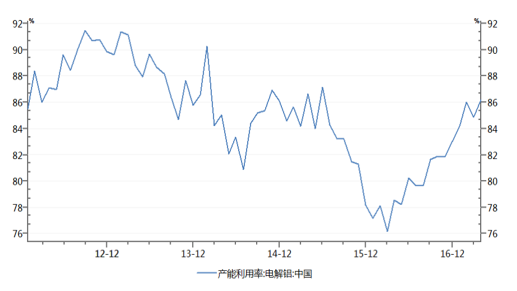

从产能利用率来看,进入 2016 年四季度以后,产能利用率上升到 85%以上,考虑到目前价格,大部分产能盈利状况都相对较好,开工率将会继续提升。2017 年预计复产 122 万吨,上半年已复产 78 万吨,下半年还将有 44 万吨复产,从目前产能利用情况来看,后续产能空间还有百分之十左右。随着供暖季的到来,尤其是对氧化铝和碳素的限产,四季度产能利用率将有较大幅度下降,预计价格将有百分之十到二十的上升空间。

中国电解铝产能利用率

数据来源:公开资料整理

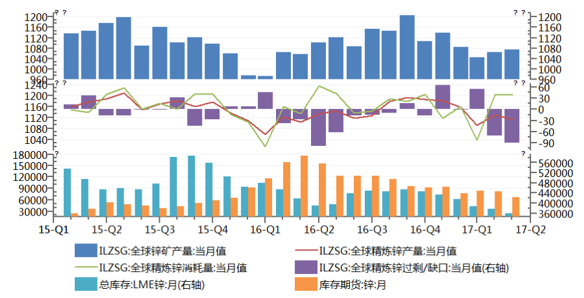

3、锌紧缺程度仍将延续一到两年

从2015 年开始,全球锌产能大幅下降,嘉能可减产 50 万吨,全球 2015 年缩减产能80 万吨左右,2016 年缩减产能不低于 50 万吨,占整个产能比例在百分之十左右,2017 年整个产量仍旧处于低位水平。产能释放到2018 年仍难以满足缺口,认为锌价到 2018 年前维持强势上行态势不改。

中国电解铝产能利用率

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年全球车辆铰接系统行业产业链、市场规模、竞争格局及发展趋势:市场规模将突破20亿元,本土企业迅速崛起,“一超多强”格局正在重塑[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池设备行业政策、产业链、市场规模、竞争格局及发展趋势研判:市场规模呈现持续增长态势,有望突破40亿美元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国透明质酸钠行业性质、生产工艺、产业链、市场规模及发展趋势分析:从传统保湿到前沿再生,技术创新重塑透明质酸钠应用版图[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国冶金煤行业政策、供需情况、市场规模、重点企业及发展趋势:冶金煤供不应求结构性短缺特征明显,市场规模增速有所放缓[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国商业航天行业相关政策、发射情况、企业布局及融资情况分析:从“补充”到“主导”,多款新型号首飞在即[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)