自2012年以来,中国医疗卫生行业信息化市场保持了高速发展,县医院和社区卫生服务机构的信息化、区域卫生信息化平台建设和各省的公共卫生系统建设成为推动医疗行业信息化发展的主要动力。移动应用系统开始在大型医院使用,社交媒体继续尝试提供新的医疗服务模式,云计算技术被大力推广并且逐渐应用。

公立医院改革继续深入,带动信息系统的升级。实行医药分开的地区从北京和上海向其它省份扩展,医药分开的医院数量增加。随着医药分开的执行,医疗服务项目的定价、计价和监督管理提上日程。医药分开带动医疗信息系统例如HIS系统的升级,拉动医疗软件及其服务市场的增长。同时,公共卫生服务和管理得到加强,公共卫生管理信息系统的投入得到增加。

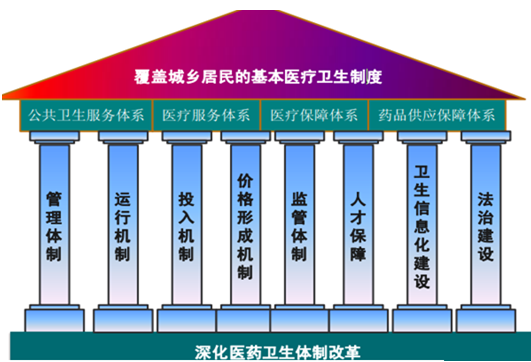

医疗信息化作为支撑医药卫生体制改革的“四梁八柱”之一,在近年来医改的进程中不断深化,已进入了快速发展的黄金期。

卫生信息化建设在医药卫生体制改革中的位置

资料来源:公开资料整理

国务院医改办对医疗信息化的建设规划越来越明确。通过比较近几年国务院印发的关于深化医药卫生体制改革的通知,12年只是在积极推进公立医院改革的大项工作中提及了推进公立医院信息化建设和发展面向农村及边远地区的远程诊疗系统。13年开始在统筹推进相关领域改革中单独提出了推进医疗卫生信息化建设的专项工作。14年医改办文件中对加强卫生信息化建设提出了更具体更细化的要求,如明确提到50%的区域信息平台实现全员人口信息、电子健康档案和电子病历三大数据库资源整合,在15个省份、45所大型医院开展示范,逐步建立居民健康医疗信息跨机构、跨区域共享机制。

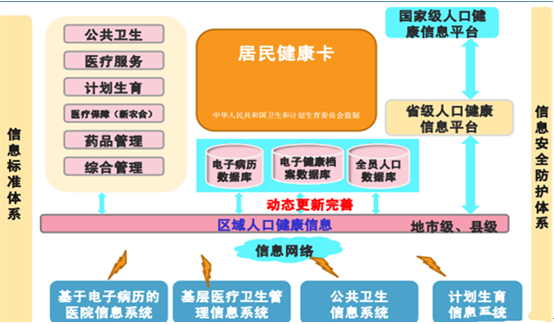

2014年国家卫计委提出中国卫生信息化建设的顶层设计规划“4631—2工程”。其中,“4”代表4级卫生信息平台,分别是:国家级人口健康管理平台,省级人口健康信息平台、地市级人口健康区域信息平台及区县级人口健康区域信息平台;“6”代表6项业务应用,分别是:公共卫生、医疗服务、医疗保障、药品管理、计划生育、综合管理;“3”代表3个基础数据库,分别是:电子健康档案数据库、电子病历数据库和全员人口个案数据库;“1”代表1个融合网络,即人口健康统一网络;最后一个“2”是人口健康信息标准体系和信息安全防护体系。依托中西医协同公共卫生信息系统、基层医疗卫生管理信息系统、医疗健康公共服务系统打造全方位、立体化的国家卫生计生资源体系。

卫生委提出的卫生信息化建设的顶层设计规划“4631-2工程”

资料来源:公开资料整理

14年卫计委主推构建区域医疗联合体,以实现分级医疗、双向转诊的诊疗模式,这些需要在医院实现信息化的基础上,进一步搭建区域医疗信息平台来实现数据的跨机构流通和交换。区域医疗联合体是将同一个区域内的医疗资源整合在一起,通常由一个区域内的三级医院与二级医院、社区医院、村医院组成的一个医疗联合体。医联体内所有医院统一资源调配,医疗、专研仪器设备实行专营共用;检验结果、资源调阅互用;预约挂号、病人医嘱信息、诊断信息、检验检查数据和社区健康档案信息共享等。

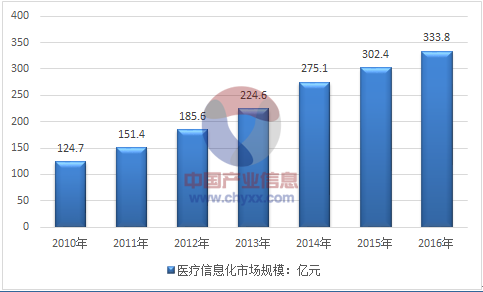

近年来,我国医疗信息化产业呈现高速增长,年增长率在20%以上。2014年医疗卫生行业的信息化市场规模达到275.1亿元人民币,比2013年增长22.5%,呈现高速增长的态势。到2016年我国医疗信息化市场规模达到333.8亿元。

推动医疗信息化快速发展的主要动力来自两个方面。一方面从医疗管理理念来说,随着多项医卫信息化政策的出台以及医改的不断深入,老龄化问题得到关注,促使医疗管理的理念从以“治疗为中心”到以“病人为中心”过渡,因而对医疗信息化建设提出了更高的要求;另一方面,云计算、大数据、移动互联网等新的信息技术的不断发展也在客观上为其深化应用提供了更丰富的可能性。

2012-2016年医疗信息化市场规模走势图

资料来源:公开资料整理

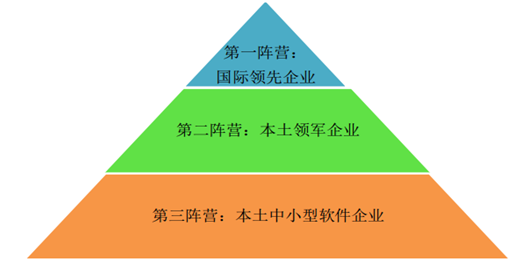

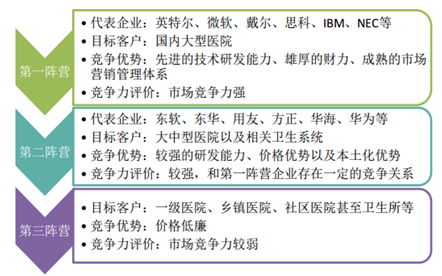

国内医疗信息化市场活跃着为数众多、规模不等的系统供应商。其中,硬件系统供应商相对集中,而软件系统供应商则比较分散。所提供的产品在价格、系统可靠性等方面差别明显。按竞争力划分,国内医疗信息系统供应商可分为“三大阵营”,竞争力依次递减。不同阵营的竞争者所具有的竞争力、面向客户、提供服务等均有所不同。

国内医疗信息化市场竞争格局

资料来源:公开资料整理

国内医疗信息化市场企业竞争力评价

资料来源:公开资料整理

按照不同细分领域来看,东软集团相对于其他企业来说,医疗信息化业务较为全面,和卫宁、东华软件一起,在高端市场份额领先,但整体来看,行业集中度低,目前尚处于混战阶段。

相关报告:智研咨询发布的《2017-2022年中国医疗信息化行业调研及行业前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医疗信息化行业市场调查研究及未来趋势预测报告

《2026-2032年中国医疗信息化行业市场调查研究及未来趋势预测报告》共十二章,包含中国医疗信息化关键技术发展分析,中国医疗信息化行业领先企业个案分析,中国医疗信息化行业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国医疗信息化市场现状及竞争格局分析:参与者众多,集中度较低[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国医疗信息化行业产业链情况分析:市场规模持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年医疗信息化行业政策分析:我国医疗体系向高质量发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国基层医疗信息化市场分析概括:我国东、中、西部地区的基层医疗机构的信息化水平不均衡 [图]](http://img.chyxx.com/2021/10/23847UFZC8_m.png?x-oss-process=style/w320)