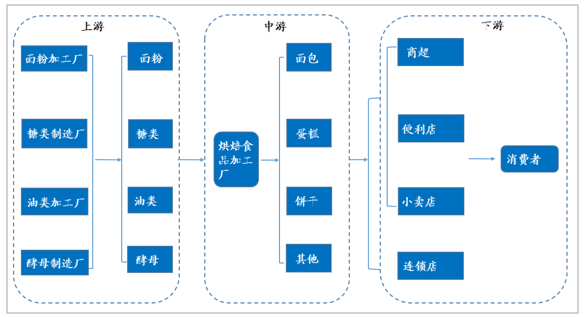

烘焙产业链上游主要是面粉、油脂、糖类、酵母等原材料。烘焙食品是由面粉、 酵母、食盐、砂糖和水等作为基本原料,添加适量油脂、乳品、鸡蛋以及其他添 加剂等,再通过和面、成型、烘焙等工序制成。其主要原材料包括面粉、糖类、 酵母和油脂,大约占烘焙食品所有原材料比例的 80%以上。烘焙成品经过工厂加工、包装完 成后,进一步配送至商超、便利店、小卖店等销售终端直接销售,半成品则配送 至连锁店、经过再次加工后,最终销售给消费者。

烘焙行业产业链概览

数据来源:公开资料整理

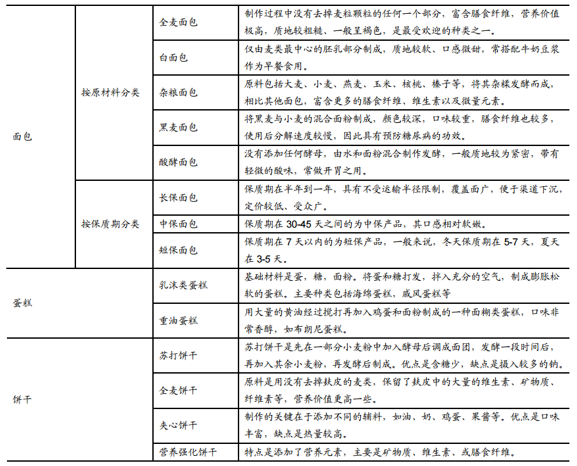

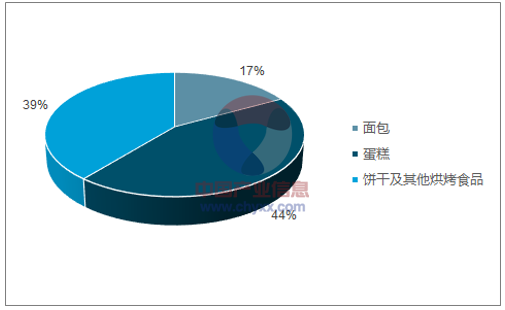

烘焙食品主要种类包括面包、蛋糕、饼干以及其他烘焙类产品。其中,面包是以 小麦等粮食作物为基本原料,加入各种辅料后调整成面团并焙烤制成,按原料可 分为全麦面包、白面包、杂粮面包、黑麦面包、酸酵面包,按其保质期可分为长 保面包、中保面包、短保面包。蛋糕是以鸡蛋、糖类、面粉为主要原料,加以牛 奶、果汁、油脂、打泡粉等辅料,经焙烤后制成的点心,主要包括乳沫类蛋糕和 重油类蛋糕两类。饼干则以面粉为主要原料,添加糖类、油脂、乳品等烘烤制成 小而薄的块状食品,根据配方和生产工艺不同,可分为苏打饼干、全麦饼干、夹 心饼干、营养强化饼干等。在烘焙食品中,面包和蛋糕的销售额合计占比为 61%, 饼干以及其他烘焙食品的销售额占比为 39%。

烘焙食品细分品类及介绍

数据来源:公开资料整理

面包蛋糕的市场份额占全部烘焙食品的 61%

数据来源:公开资料,智研咨询整理

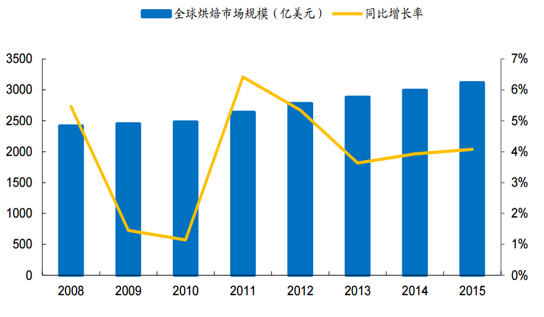

近些年来全球烘焙产品市场规模稳步增长, 2016 年规模达到 3265 亿美元,2002 年至 2016 年年复合增长率为 3.54%。在 欧美国家,烘焙食品一直作为当地居民的早餐及主食,因此欧美是最大的烘焙市 场。而亚太地区烘焙行业发展时间相对较短、且烘焙食品还未被当做正餐食用。 但近些年消费者对烘焙食品的认知度不断提升,2016 年亚太地区的烘焙市场规模已达到 600 亿美元。

全球烘焙市场规模突破 3000 亿美元

数据来源:公开资料整理

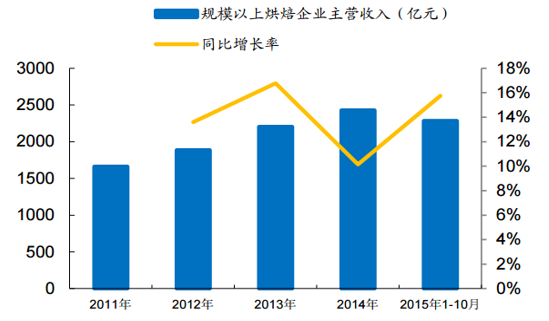

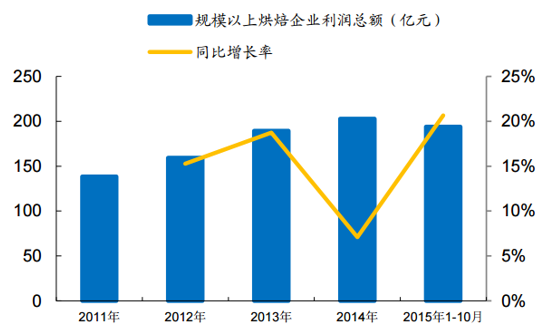

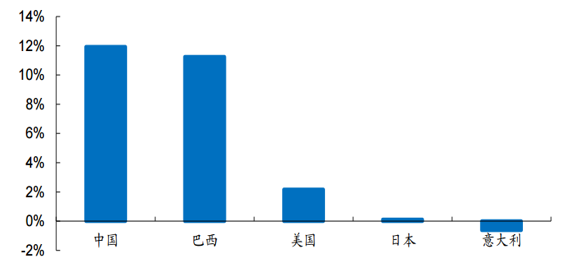

随着我国经济的增长,居民消费升级,西方食品、原料和技术的进入,烘焙食品逐渐被中国 消费者接受。2011 年至 2014 年,中国规模以上烘焙企业的营业收入总额从 1661 亿增至 2427 亿元,利润总额从 138 亿元增至 202 亿元,年复合增长率分别为 13.5%和 13.6%。自 2009 年经济危机之后,亚太地区 烘焙市场表现出强劲的增长势头,在净增长额中,中国市场贡献占比 85%。2011 年至 2016 年,中国烘焙食品消费额的年复合增长率达 11.93%,巴西增速为 11.24%,美国增速为 2.17%,日本增速为 0.11%,相比之下,中国烘焙食品消 费额增速明显高于其他主要烘焙国家。

中国规模以上烘焙企业主营收入总额及增长率

数据来源:公开资料整理

中国规模以上烘焙企业利润总额及增长率

数据来源:公开资料整理

中国烘焙行业增速高于其他主要烘焙国家

数据来源:公开资料整理

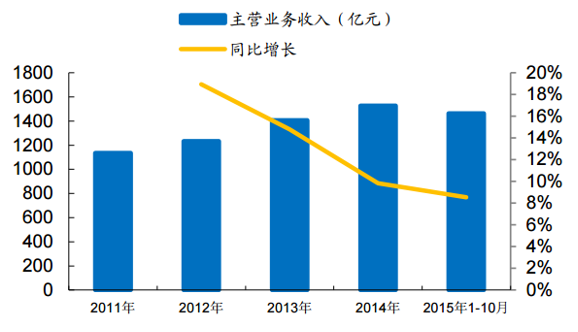

21 世纪初,中国面包糕点行业开始快速发展,到 2014 年,规模以上企业的主营业务收入为 899.44 亿元。由于受经济放缓的影响,面包糕点市场规模的同比增长率由之前 的 18%以上下降至 2014 年的 11%。在 2014 年之前,饼干及其他烘焙产品一度 保持着较快增长,2011 到 2013 年,其规模以上企业主营业务收入年复合增长 率为 10.41%,然而 2014 年其增速下降到 8%左右。

面包糕点规模以上企业收入增速维持在 10%以上

数据来源:公开资料整理

饼干及其他烘焙食品规模以上企业收入增速下降

数据来源:公开资料整理

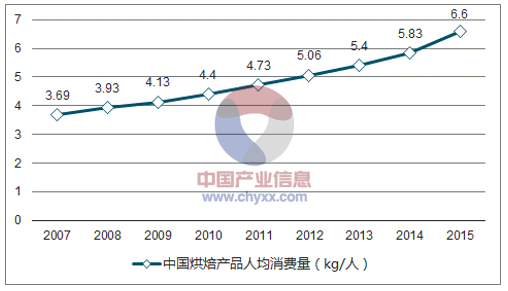

中 国人均烘焙食品消费量近些年呈现逐年升高的趋势,2015 年,中国人均烘焙食 品消费量达到 6.6KG/人。对比其他发达国家和地区,英国人均消费量为 46.3KG/ 人,美国为 39.8KG/人,日本为 23.4KG/人,香港地区为 15.9KG/人。因此,中国 烘焙食品人均消费量与其他主要烘焙国家还有较大差距,未来提升空间较大。

中国烘焙食品人均消费量逐年增长

数据来源:公开资料,智研咨询整理

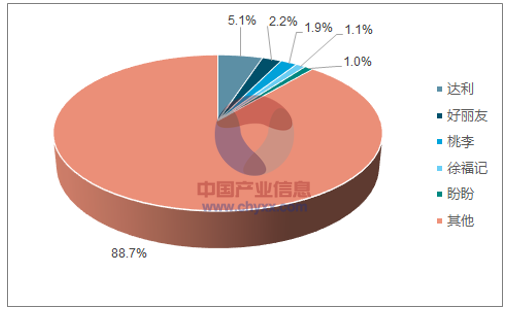

目前中国烘焙企 业主要有三种:外资成熟烘焙品牌、内资跨区域连锁品牌、规模较小但数量巨大 的地方烘焙品牌。其中,外资企业拥有良好的品牌形象,产品一般具有一定的溢 价,占据了中高端市场。内资跨区域连锁品牌多呈区域性布局,产品在价格上更 有优势,且更善于传统渠道的推广,以二三线城市市场为主。不过市场上最为主 要的还是个体商贩,占据了 75%的市场份额。大量地方品牌及个体商户避开核 心城市和核心商圈,以二三线城市为主,快速抢占当地市场。由于受到品牌、资 金等因素的限制,个体商户难以形成统一的品牌。截止至 2015 年 10 月,中国规模以上烘焙企业数量达 1408 家,到目前为止,没 有任何一家企业占有绝对优势的市场份额,整体来看烘焙行业竞争格局较为分散。

中国烘焙行业 CR5 仅为 10.4%

数据来源:公开资料,智研咨询整理

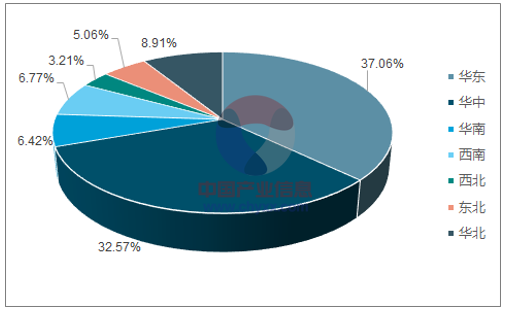

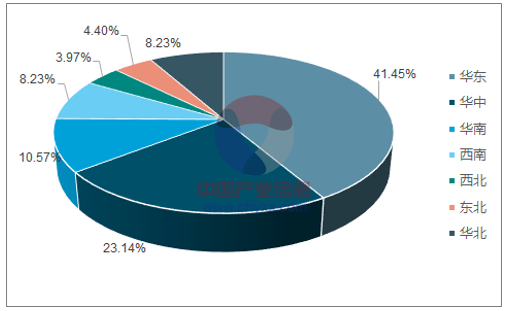

从烘焙 行业市场规模区域分布情况来看,烘焙食品销售主要集中在华东、华中地区,两 块区域占比接近 70%。从企业分布来看,华东地区的烘焙食品企业数量最多, 占比达到 41.45%,其次是华中地区,企业数量占比达到 23.14%,而西北、东 北地区的烘焙企业数量占比相对较少。这主要是由于:第一,对于大多数烘焙企 业来说,销售范围会受到冷链运输能力和品牌影响力的影响,销售往往局限于中 央工厂或烘焙门店附近地区;第二,一线城市以及中、东部部分地区经济较为发达,消费者对于烘焙食品的购买意愿更强,对国外饮食的接受程度也较高;第三, 面食被北方地区消费者广泛接受,在一定程度上能够代替烘焙食品。

2015 年中国烘焙食品行业市场规模集中度

数据来源:公开资料,智研咨询整理

2015 年中国烘焙食品行业企业地理集中度

数据来源:公开资料,智研咨询整理

目前中国 70%以上的烘焙产品都属于手工烘焙店销售的非包 装烘焙食品,其余 30%为包装烘焙食品。其中,非包装烘焙食品绝大部分为短 保产品。短保产品拥有新鲜度高、口感更佳的特点,更受消费者青睐。其余 30% 包装产品一般为中保和长保烘焙食品,保质期明显长于短保产品,但新鲜度、口 感等差于短保产品,未来可能逐渐被短保产品所取代。

中国烘焙食品消费以非包装产品为主

数据来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国烘焙市场分析预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国烘焙行业市场全景调研及战略咨询研究报告

《2026-2032年中国烘焙行业市场全景调研及战略咨询研究报告》共十二章,包含烘焙行业典型企业分析,2021-2025年烘焙行业投资运行分析,2026-2032年烘焙行业发展前景及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询