既然年初以来的改善,是由于需求保持旺盛的基础下、供给增速下降导致的,那么后续改善能否持续的关键就在于供给增速下降能否持续。 由于此轮供给降速是航司主动调控的结果,并非飞机引进基现错位所致,我们认为行业的供给降速具有持续的基础。基现期飞机引进的速度并无明显差异。 从三大航客机机队的净增数来看, 2016 年 1-2月国航、东航和南航累计净增客机分别为 3 架、 5 架和 1 架, 2017 年 1-2 月国航、东航和南航累计净增客机分别为 3 架、 -1 架和 6 架,机队的增加数量基本一致。从全年分布来看, 2016 年国航、南航和东航前 2 月净增数占全年净增客机数量的比分别为 8.8%、 10.2%和 2.9%, 2017 年国航和南航净增客机数占比全年计划飞机净增分别为 7.9%和 10.7%,东航因为机队规模净减暂不讨论。3 月,三大航引进和退出的飞机数量相当,实现零净增;相比去年 3 月 5 架客机净增,减缓较多。单月供给的基现差,有助于从供给端加强 3 月的供需改善, 但并不影响我们对 1-2 月供需改善的归因分析。整体来看年度运力结构分布较去年差异有限。南航后续飞机的净增数量占比较小,东航客机净增数量全部在 2 月之后, 机队上存在部份压力。

三大航客机机队月度净增(单位:架)

数据来源:公开资料整理

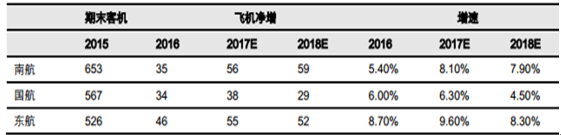

2016 年机队静态增速具有刚性压力,但航司具备微调的能力。 2016 年,国航、东航和南航的客机机队分别净增 34 架、 46 架和 35 架,期末静态同比分别增长 6.0%、 8.7%和 5.4%。 2017 年,国航、东航和南航预计分别净增客机 38 架、 55 架和 56 架,期末预计静态同比分别增长 6.3%、 9.6%和 8.1%。今年机队静态增速较去年都有所提升,国航基本持平、东航增速压力较大。由于飞机引进涉及审批、资金等原因,具有一定刚性,这也是航空行业成本刚性的基础。

三大航客机机队净增规划

数据来源:公开资料整理

在实际操作中,航空公司对于引进的节奏仍有一定的调控能力。 2015 年末,国航、东航和南航预计 2016 年内分别引进 50 架、 72 架和 58 架客机;最终 2016 年,国航、东航和南航 2016 年实际分别引进 54 架、 72 架和 53 架。相比之前规划,国航引进飞机略有增加,南航引进飞机有所减少,增减的幅度约 10%。同时,航司还可以通过提前退租或出售飞机,加速老旧机型的淘汰速度,从而调控整体机队的净增数量。

2016 年三大航规划和实际引进飞机数量(单位:架)

数据来源:公开资料、智研咨询整理

2017 年三大航飞机引进规划(单位:架)

数据来源:公开资料、智研咨询整理

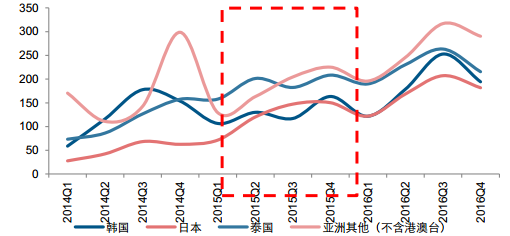

机队增速确定下,航司对于可用座公里也有一定的主动调控能力。 回看过去 10 年的历史,三大航的可用座公里增速通常和静态机队增速存在一定差异, 差异一般在 3%左右。究其成因,除了年内机队引进、 退出的结构性差异,还跟航司的国际长航线布局以及飞机日利用率有关。近年来,三大航的可用座公里增速都超过客机机队增速,三大航具备降低供给放大幅度的空间。虽然今年飞机静态增速具备压力,但预计最终可用座公里增速同去年基本相当,三大航可用座公里增速或在 10%左右。从全年的供需关系来看, 预计有望持续目前的改善趋势。需求端上, 尚未出现下滑风险,预计将保持稳定。 虽然韩国线受萨德影响, 旅游,需求遇冷, 考虑到周边出境游的替代性以及韩国线市场份额的有限,预计对于国际线整体需求影响有限。 2015 年 5 月, 韩国爆发 MERS 疫情, 旅行社组织的韩国游自 Q2 开始遇冷,但周边国家开始呈现替代效应,日本线每季度同比新增旅客,80 万人次左右。国内经济逐步回暖,预计国内线需求保持稳定增长。供给端上,全年机队净增呈现前低后高,但运力的时间分布同去年保持相近,预计机队增加的同比压力,将保持目前趋势。供需格局没有变化的情况下,有望延续目前的改善趋势。

2014-2016 旅行社组织出境首个目的地

数据来源:公开资料整理

三大航可用座公里增速和客机机队增速的差

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国运输航空行业市场全景调查及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告

《2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告》共五章,包含上海空乘专业人才培育现状及就业情况,上海中高职院校空乘人才培养存在问题及发展建议,上海中高职院校教育贯通培养现状及主要问题等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![中国东航砸近300亿,买38架飞机,国产C919飞机也在内[图]](http://img.chyxx.com/general_thumb/news/18.png?x-oss-process=style/w320)