1、产能供给:去产能下半年边际弱化

去产能下半年边际弱化,Q3受电弧炉集中投放供给端放松, Q4 26+2城市采暖季限产供给端收缩,下半年总体上去产能边际弱化

去产能下半年边际弱化

数据来源:公开资料整理

2、产能供给:下半年去产能边际弱化,电炉或增产

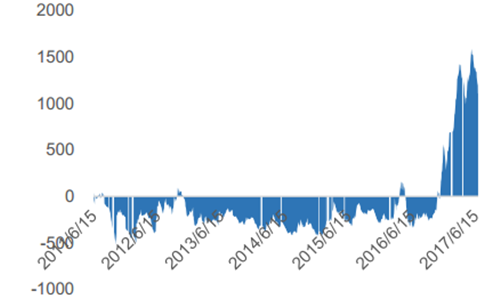

螺纹废钢价差扩大,电弧炉有利可图,我们测算电弧炉吨钢毛利(原料使用全铁刨花情况下)从16年11月底开始为正值,目前吨钢毛利超过1100元,7-9月集中投放,下半年预计增产720万吨,目前电炉设备186座,总吨位11770吨;预计下半年还将新增产能900万吨;假设螺纹继续保持高利润,下半年这些产能产能利用率80%,那么下半年将新增900*80%=720万吨螺纹产量。

电弧炉三级螺纹吨钢毛利测算(元/吨)

数据来源:公开资料整理

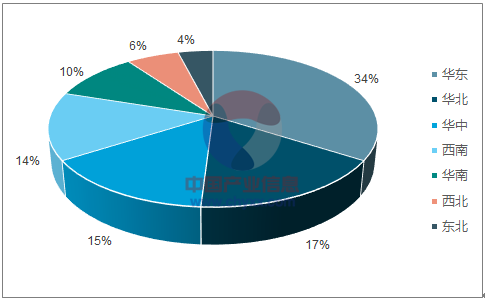

电弧炉粗钢产能分布

数据来源:公开资料、智研咨询整理

3、流动性: 利率持续上行,预期流动性收紧

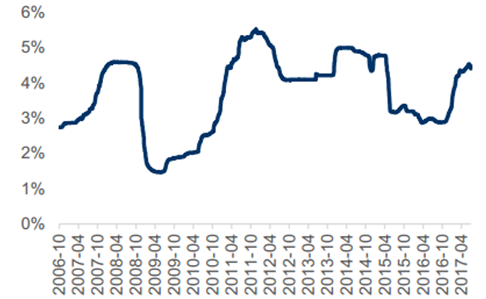

利率持续上行,影响钢厂的资金成本,6个月Shibor利率在6月16日飙升至4.5416%,较2016年3月最低点上行约168个BP,M2增速下滑, 稳健中性货币政策下金融监管导致短期流动性偏紧,资金成本抬高。

2007-2017/07/7六个月Shibor利率

数据来源:公开资料整理

M2增速下滑

数据来源:公开资料整理

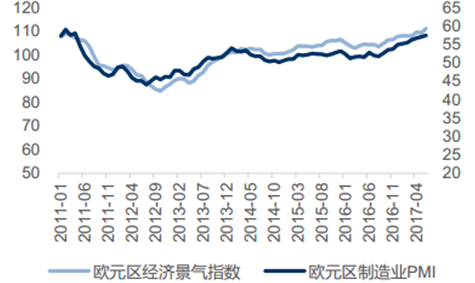

4、流动性: “鹰”风四起,全球流动性或趋紧

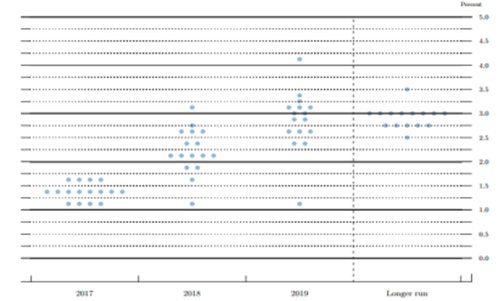

全球超低利率政策和债券购买计划或将改变,流动性将趋紧, 欧元区经济复苏形势好转,欧洲央行或将收紧货币政策,6月美联储议息会议:美联储加息,下半年缩表。

议息会议联邦基金利率目标点阵图

数据来源:公开资料整理

欧元区经济景气指数与制造业PMI 创下新高

数据来源:公开资料整理

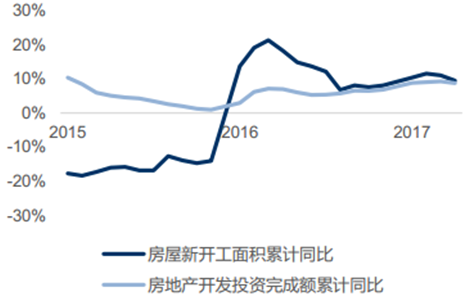

5、需求:房地产下半年压力或边际加大

房地产下半年压力或边际加大,地产调控+利率上行:销售压力,逐步传导至房地产开发投资和新,开工面积情况,土地购置、 新开工和投资完成额累计同比分别在5月、 3月和5月出现向下趋势。

房地产开发投资和新开工面积情况

数据来源:公开资料整理

购置土地面积情况

数据来源:公开资料整理

商品房累计销售面积情况

数据来源:公开资料整理

6、确定性: 产能紧缩周期下, 钢厂将维持高盈利水平

产能利用率与吨毛利正相关,供给侧改革下钢铁行业去产能提高产能利用率的趋势不可逆,十三五期间,钢铁行业将维持高盈利水平。

产能利用率和行业毛利水平正相关性

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国钢材市场评估及未来发展趋势研究报告 》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钢材行业市场深度监测及发展规模预测报告

《2024-2030年中国钢材行业市场深度监测及发展规模预测报告》共十五章,包含中国钢铁产业上市公司数据分析,2019-2023年中国钢材企业营销分析,对中国钢材投资及趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询