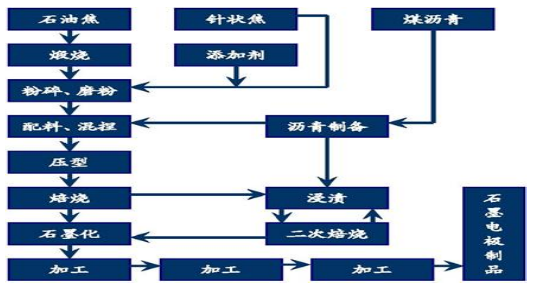

石墨电极是以石油焦、针状焦为原料,煤沥青作结合剂,经煅烧、配料、混捏、压型、焙烧、石墨化、机加工等程序制造而成。根据其质量指标高低,可分为普通功率、高功率和超高功率,超高功率石墨电极占比近年不断提升,2016 年占比已达 38%。石墨电极下游主要包括电弧炉炼钢、黄磷工业、磨料和工业硅等,其中电弧炉炼钢占比石墨电极需求一半以上。

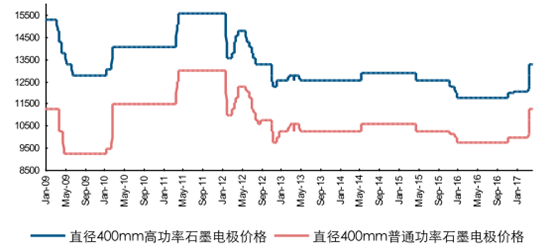

据统计,超高功率石墨电极生产要依次经历的流程和相应时间为:电极压型(3 天)——焙烧(25 天)——浸渍(4 天)——再焙烧(15 天)——石墨化(15 天)——机加工、质检(2 天)——成品包装发货(1 天),这意味着一批超高功率石墨电极从投料到产品出货,不停顿生产最快产出周期也要 65 天,而一般正常生产周期为90 天左右。同时,由于电极接头的生产比电极要多三个工序,其生产周期自然要更长。因此,综合来看,石墨电极及接头的合计产出周期或许长达半年。供给调整较长的滞后期,显著增强了石墨电极价格的波动性,历史上来看石墨电极价格表现经常直上直下。

石墨电极价格波动性强,价格表现通常直上直下(单位:元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国石墨电极市场运营态势及行业发展趋势研究报告》

石墨电极厂商开始复产,未来石墨电极供给或集中增加的阶段也在 9-10 月。而在此期间,石墨电极行业供给几乎零弹性。

石墨电极工艺流程较长,整个生产制备周期长达数月

数据来源:公开资料整理

环保限产等行政化的供给调整,也一直是制约石墨电极供给释放的另一重要因素。在需求边际好转的过程中,2017 年 2 月开始,京津冀地区连续的环保限产压制了石墨电极即期供给,也促进了石墨电极价格上涨。

2016 年至今环保政策导致许多炭素企业停产、限产

日期 | 2016 年至今环保政策对炭素行业影响一览 |

2016年9月 | 河南林州市因落实大气污染防治紧急会议精神,所有炭素厂于2016年9月17日全线停产,且至 今无大规模复产,而河南其他地区石墨电极企业,部分开工也受到影响。 |

2017年初 | 济南中海炭素有限公司、山东平阴丰源炭素有限责任公司等7家炭素企业进入限产名单。 |

2017年4月 | 环境保护部5日宣布,将对京津冀及周边传输通道“2+26”城市开展为期一年的大气污染防治 强化督查。此次强化督查是环境保护有史以来,国家层面直接组织的最大规模行动。 |

2017年5月 | 从5月23日起邯郸地区石墨电极加工无生产许可证、环保不达标的企业政府直接拉闸断电停产。 |

数据来源:公开资料,智研咨询整理

炭素生产、运输过程中产生众多污染

污染源 | 说明 |

炭素材料粉尘污染源 | 原料堆放场地及原料仓库、预碎机械、煅烧前焦炭输送、中碎磨粉 及筛分机械及运输系统、配料系统、混捏系统。焙烧填充料运输、 破碎筛分系统、焙烧装出炉及清理场。石墨化填充料运输及破碎筛 分系统、石墨化装出炉及清理场(使用石英砂为保温料时,粉尘中还 带有石英砂粉尘)。使用燃煤锅炉及以燃煤为热源的煅烧炉、焙烧炉 时,原煤堆放及运输、破碎系统及排放的烟尘等。产品机械加工时 产生的粉尘 |

沥青烟尘污染源 | 沥青堆放场地、沥青熔化及输送、沥青计量及混捏锅、成型前炭糊凉料、焙烧炉、浸渍系统设备等。 |

二氧化硫、一氧化碳污染源 | 主要来自煅烧炉、焙烧炉和石墨化炉以及燃煤锅炉等。 |

含焦油废水污染源 | 成型生电极冷却水、浸渍冷却水、冷煤气站的煤气洗涤水等。 |

废渣污染源 | 煅烧回转窑的沉灰室、焙烧炉的废填充料(已烧成灰渣的部分)、石墨 化炉产生的废保温料、报废的炉底料等、燃煤锅炉的炉灰渣、工业 炉修理时的废弃耐火砖及灰浆结块等。 |

噪声 | 磨粉机、破碎机及筛分机械、振动成型设备、空压机、鼓风机和排 烟机及其他机械运转时产生的噪声。 |

数据来源:公开资料,智研咨询整理

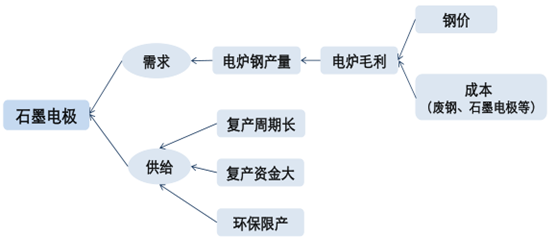

石墨电极需求端与供给端相关影响因素

数据来源:公开资料整理

尽管中长期来看,石墨电极价格终将见顶,不过,不同于大宗商品的是,由于小众化属性利好行业供需两端,本轮石墨电极短期涨价时间或许会延续更久。小众领域,短期供给曲线缺乏弹性供给弹性的大小取决于:(1)资源替代的可能性;(2)供给决策的时间框架;(3)增加产量所需追加生产要素费用的大小。其中,隶属于供给决策的时间框架范畴内的短期供给曲线形态的区别,决定了小众商品与大宗商品短期供给弹性的不同。与钢铁等大宗商品领域包括资金、人员等生产要素丰富,短期供给弹性较大所不同的是,石墨电极 2016 年年产量仅 50 多万吨,市场参与主体、资金等生产要素相对有限,致使行业短期生产组织能力相对较弱,短期供给曲线缺乏弹性。

除了行业小众化属性因素外,供给端当前的市场化与行政化调整,也有望助涨本轮石墨电极价格。市场化调整方面,石墨电极行业虽然小众,但其生产对于技术、人员和资金的要求均较高,在历经过去几年行情低迷之后,停产企业复产恐怕难以一蹴而就。一方面,客观因素而言,从可知的 2015/16 年行业产能利用率均不足 60%来看,行业剩余产能停产事件或长达 2 年,相关人员、资金乃至技术或流失严重,进而增加了其短期复产难度;另一方面,预期层面而言,石墨电极生产周期长达半年,也进一步放大了相关厂商生产决策难度。

石墨电极行业部分企业复产困难

企业 | 原产能(万吨) | 2016 年产量(万吨) | 复产障碍 |

吉林炭素 | 12 | 5.8 | 资金掣肘,高管流失,2017年5月产量5000吨。 |

山西宏特 | 6 | 0 | 16年资金链断裂被迫停产。今年6-8月将对前期2000多吨的待制品进行焙烧、石墨化工序,最快6月底会有首批500-600吨石墨电极投放市场。受其工序不完整的影响,其产品投放市场速度受限,加上环保因素的影响,具体投放市场时间存在不确定性 |

四川广汉士达炭素 | 2 | 0 | 2014年基本停产,身陷7.85亿债务旋涡 |

数据来源:公开资料,智研咨询整理

行政化调整方面,前期助涨本轮石墨电极涨价的环保限产因素,在后续阶段依然是制约石墨电极供给释放的重要因素。其中,环保部 2 月下达 2017 年北方供暖季(一般认为时间阶段是 11.15-3.15),“2+26”城市相关炭素企业需停、限产,涉及地区包括河北、山东、山西、河南等,均是石墨电极产能分布较为集中区域。

2017 年后续可能影响炭素行业供给释放的环保限产因素

日期 | 2017环保政策对炭素行业影响一览 |

2017年2月 | 国家环保部等四部委和6个省市于2017年2月下旬联合印发了《京津冀及周边地区2017年大气污染防治工作方案》,该方案针对2017年采暖季,涵盖北京和天津及河北、山西、山东、河南等省的24个城市。其中,要求炭素企业达不到特别排放限值的全部停产,达到特别排放限值的,限产50%以上。 |

2017年4月 | 环境保护部5日宣布,将对京津冀及周边传输通道“2+26”城市开展为期一年的大气污染防治强化督查。此次强化督查是环境保护有史以来,国家层面直接组织的最大规模行动。 |

数据来源:公开资料,智研咨询整理

19 家主要石墨电极生产企业产能情况(单位:万吨)

地区 | 省份 | 产能 | 产能占比 |

东北地区 | 辽宁、吉林、黑龙江 | 26 | 33% |

西北地区 | 甘肃 | 16 | 20% |

华北地区 | 山西、河北 | 12.2 | 16% |

华中地区 | 河南 | 12 | 15% |

华东地区 | 山东、安徽、江苏 | 10.5 | 13% |

西南地区 | 四川 | 1.5 | 2% |

数据来源:公开资料,智研咨询整理

供给短期缺乏弹性,相较而言,需求波动更为频繁,毕竟电炉钢产量将直接跟随电弧炉环节盈利而变动,而除了废钢价格上涨、钢价下跌,维持涨势的石墨电极价格本身也会阻碍电弧炉盈利提高。因此,预计终结本轮石墨电极涨价的更可能是需求因素,这最终将取决于电弧炉及钢铁冶炼环节整体盈利持续性。

根据数据测算,2016 年我国石墨电极产能约为95.41 万吨,总产量为 50.41 万吨,产能利用率仅为 52.84%,表明当时我国石墨电极过剩程度严峻。

2016 年我国石墨电极产能利用率仅为 52.84%

单位:万吨 | 总产能 | 总产量 | 销量 | 出口量 | 国内消费量 | 期末库存 |

2016 | 95.41 | 50.41 | 48.73 | 15.53 | 33.20 | 11.61 |

2015 | 90.19 | 53.93 | 51.07 | 17.25 | 33.82 | 9.93 |

数据来源:公开资料,智研咨询整理

长期来看,即便将未来电弧炉产能利用率提升、“中改电”等对于石墨电极需求增量因素全部考虑在内,我国石墨电极供给过剩状态依然难改。在此,我们假设未来电弧炉炼钢产能利用率持续保持在 90%左右,工业硅和黄磷等消耗石墨电极量与当前水平相同。综合考虑电弧炉产能利用率提升、中改电等对于石墨电极需求增量并以 2016 年产能作为基础,测算出未来石墨电极总量需求为 72-79 万吨,对应行业产能利用率为 75%-83%。参考国际经验,石墨电极行业产能利用率最高却达92%,意味着行业过剩程度依然较大。因此,长期来看,石墨电极价格理当存在顶部区间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国石墨电极行业市场调查研究及未来趋势预测报告

《2024-2030年中国石墨电极行业市场调查研究及未来趋势预测报告》共十二章,包含2023年中国碳素产业运行形势分析,2024-2030年中国石墨电极产业发展趋势预测分析,2024-2030年中国石墨电极产业投资前景预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国石墨电极行业产业链图谱、发展现状及未来前景分析:随着技术进步和市场需求的变化,超高功率石墨电极的占比逐渐提高 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)