胶粘材料包括胶粘带和胶粘剂。胶粘带是以纸、布、薄膜等为基材,通过将胶粘剂(主要为压敏胶)均匀涂布于各类基材上加工呈带状并制成卷盘供应的产品。通常来说,胶粘带由基材、胶粘剂和离型纸(膜)三部分组成。由于胶粘带具有拥有持久的高粘性、应用时只需用力施压,不需水、溶剂或加热过程,有牢靠的粘接力和有足够的内聚力和弹性等特性,其无论作为终端消费品或工业材料均具有广泛的用途。

根据统计数据显示,2013 年全球胶粘带总需求为 393 亿平方米。

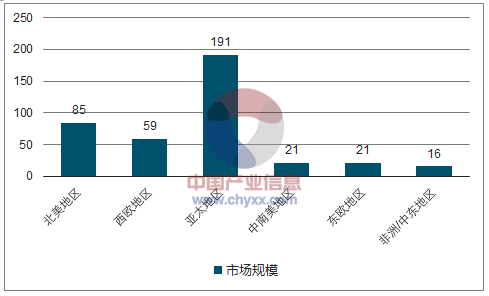

2013年全球胶粘带市场规模(单位:亿万平方米)

数据来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国互联网+胶粘带行业市场调查现状与投资研究建议分析报告》

在各个市场中,亚太地区市场份额最大,达到 191 亿平方米,占全球市场比重为 49%;同时,亚太地区也是世界胶粘带最大的生产区域,2013 年产量为全世界产量的 55%,中国是全世界最大的胶粘带生产国。胶粘带行业第二大的市场为北美地区,达到 85 亿平方米,占全球市场比重为 21%;排在第三位的是西欧地区,达到 59 亿平方米,占全球市场比重为 15%;中南美地区、东欧地区以及非洲/中东地区市场需求较小,分别为 21 亿平方米、21 亿平方米和 16 亿平方米,合计占全球市场比重为 15%。

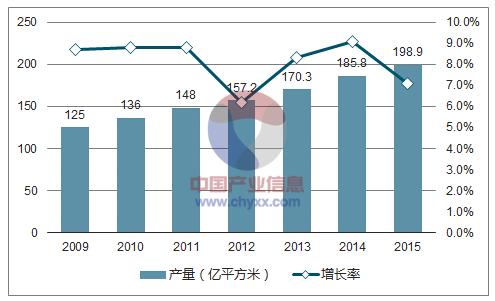

我国胶粘带产量与销售额保持稳定增长态势。根据统计数据显示,2015 年,我国胶粘带产量为 198.9 亿平方米,2009-2015 年年均复合增长 8.0%;胶粘带销售额为 371.9 亿元,2009-2015 年年均复合增长 7.2%。

2009至2015年我国胶粘带产量增长情况

数据来源:公开资料,智研咨询整理

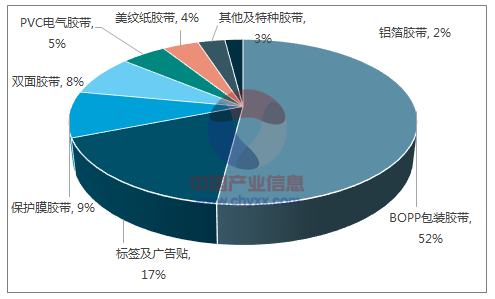

根据数据显示,2012 年-2015 年美纹纸胶粘带保持稳定增长态势,2014 年产量达到 7.5 亿平方米,销售额达到 16.5 亿元,同比增长均为 7.1%。2015 年,美纹纸胶粘带销售额较上一年增长 9.3%。

2015年胶粘带各类产量占比

数据来源:公开资料,智研咨询整理

从行业下游应用来看,胶粘带产品分类繁多,应用领域广泛分布在各种工业及民用领域,其市场应用领域主要为建筑装饰、汽车制造及汽车美容、电子电气产品制造、办公文具、包装和医疗及卫生用品等行业。电子胶粘带产品,从我国来看,未来几年,中国消费电子市场的规模仍将持续扩大。同时电子元器件市场的业务收入不断上升,电子胶粘带作为两个领域中的组装应用辅助材料,市场需求亦不断增加。布基胶粘带产品主要用于重装包装及文具领域。随着国内物流行业的飞速发展,包装的需求不断上升,布基胶粘带的需求也将不断上升。

胶粘带行业在未来将呈现如下发展趋势:

(1) 通用型胶粘带产品增长将会减缓

我国胶粘带行业自改革开放的上世纪 80 年代以来已经经过了三十多年的发展。在最初的十多年中,国内包装行业的旺盛需求使得通用型胶粘带行业利润率较高,因此吸引了大量的国内外资本的进入。然而近年来,随着国内通用型胶粘带(如 BOPP 胶粘带、PVC 电气胶粘带等)市场的逐渐饱和,国内通用型胶粘带行业已接近完全竞争市场,产品同质化现象凸显,行业也进入了微利时代,通用型胶粘带产品的增长将会减缓。

(2)环保型和高新技术产品将会迎来发展机遇

胶粘剂属于有机高分子化合物,是制作胶粘带的关键材料之一。今后胶粘剂的发展方向为环保型的热熔型、水基型和无溶剂型胶粘剂。未来胶粘剂将以低污染的水基胶和热熔胶为主流,环保型胶粘剂将逐步普及。此外,伴随着市场的发展,电子胶粘带及部分具有特殊功能的胶粘带如耐高温胶粘带,其需求也将快速增长。

(3)行业内企业从产品供应商向综合解决方案提供商转变

胶粘带的发展紧跟下游新兴产业的发展趋势,随着下游客户产品功能的多样化,产品规格型号的增多,只能提供单一或少数产品的企业将难以满足客户订制性的服务,行业内企业的发展必将朝着产品多样化的趋势发展,能够为客户提供覆盖各种不同需求的综合解决方案。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国胶粘带行业市场行情监测及发展前景研判报告

《2026-2032年中国胶粘带行业市场行情监测及发展前景研判报告》共十三章,包含2021-2025年中国胶粘带行业竞争格局的分析,中国胶粘带行业竞争对手分析,2026-2032年中国胶粘带行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国胶粘带行业产业链、市场现状、进出口贸易及未来发展趋势分析:市场运行总体呈现健康向上发展态势,销售额稳步增长[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2019年中国胶粘带行业产量及发展趋势分析[图]](http://img.chyxx.com/2020/11/20201123140626.png?x-oss-process=style/w320)