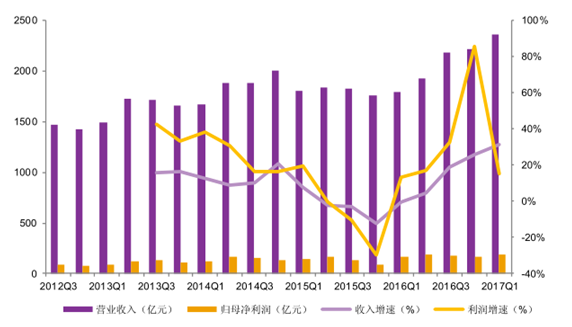

上半年行业经营状况优秀,业绩超市场预期:

2017 年上半年家电行业整体经营状况优秀,继续实现稳定增长。以 2017 年一季度表现来看,行业整体实现营收 2357 亿元,同比增加 31.1%,单季营收增速重回 30%以上,归母净利润 142 亿元,同比增长15%,在成本冲击下仍实现两位数增长。其中备受关注的家电行业受益于空调补库存,在前期低基数的情况下,提升最明显,一季度实现营收 1492 亿,同比上升 45.5%,收入增速分别上升 50.3 个百分点;厨电行业在地产后周期的拉动与消费升级大周期的提振下,一季度实现营收 41 亿元,同比上升 25.3%,维持高速 20%以上的高速增长。

行业经营表现亮眼

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年广东家电行业深度调研及投资战略研究报告》

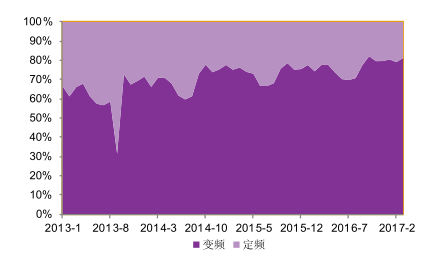

空调、厨电维持高景气,高端产品占比提升趋势明显:

2017 年上半年,空调子行业在补库存与前期低基数效应下录得快速增长;洗衣机子行业销量稳健增长;冰箱子行业表现相对平淡,总体销量与去年同期持平。根据产业在线 1-5 月数据显示,空调累计销量达 6378 万台,同比+33%,进入 2017 年后单月销量连创新高;洗衣机累计销量达 2556 万台,同比+8.3%,1-5 月均录得增长;冰箱表现相对平淡,累计销量达 3182 万台,与去年同期 3168 万台相比持平。销量增长的同时,空冰洗产品高端化趋势越来与明显。根据中怡康数据,家电主要品类高端产品销售额占比持续提升,自 2013 年初至今,变频空调销售额占比由 66.6%提升至 81.3%;滚筒洗衣机大量取代其他产品,销售额占比由 48.1%提升至 70.1%;多门及对开门冰箱也逐步成为受消费者青睐的品种,2013 年以来销售额占比大幅提升 32.7个百分点至 66.1%。

空调行业景气度高

数据来源:公开资料整理

变频空调销售占比波动上升

数据来源:公开资料整理

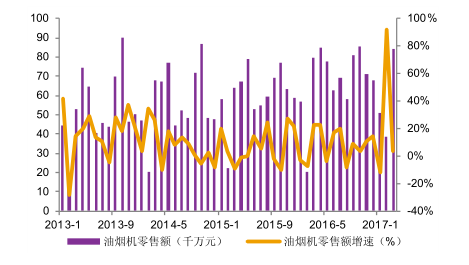

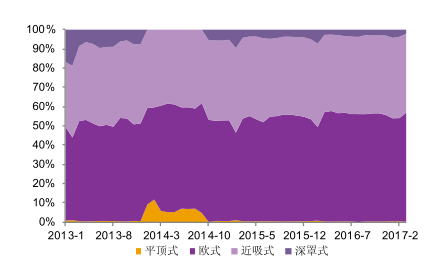

备受市场关注的厨电行业,在进入 2017 年后零售量增速放缓,但由于消费升级带来的产品均价提升及产品结构升级仍推动行业零售额小幅增长。以油烟机行业为例,2017 年一季度零售量达 57.9 万台,与去年同期持平,但零售额相比去年同比上涨 10.7%来到 17.4 亿元,去年四季度以来原材料价格上涨推动的提价以及产品结构优化,高端产品占比提升是零售额在零售量持平情况下增长的主要原因。欧式、近吸式油烟机市场份额合计由 2013 年初的 82%提升到 98%;占比较高的嵌入式燃气灶也在继续蚕食台式燃气灶本就不多的份额。

油烟机零售额保持增长

数据来源:公开资料整理

欧式、 近吸式 市场份额持续提升

数据来源:公开资料整理

家用电器作为与房产销售息息相关的消费品,房地产行业景气度一直受到行业相关人士的密切关注。自从 2016 年10月史上最严房产调控政策发布起,各大城市地产调控政策频出,市场对于家电销售会受到房地产销售下行影响的担忧情绪日益强烈。但实际上地产销售情况并不像想象得那样差,同时地产销售对家电需求的影响也有限。在各种政策调控下,一二线城市地产销售受到明显抑制。自 2016 年 11 月一二线商品房成交面积增速转负以来,销售增速一路下行,到今年四月,增速已下滑到-43.9%,创六年来新低,前四月累计成交量同比下滑 34%,政策调控效果显著。

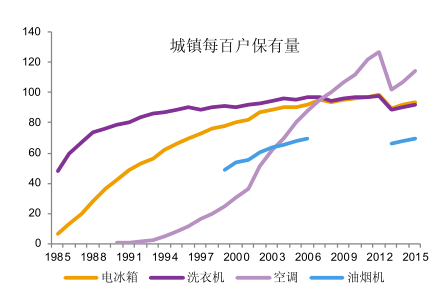

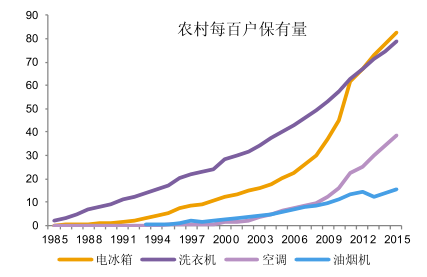

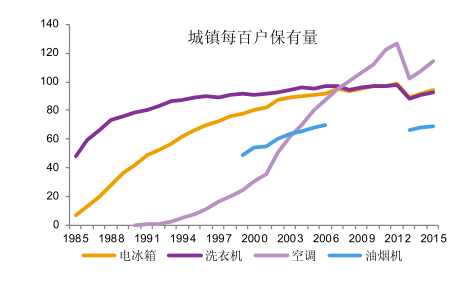

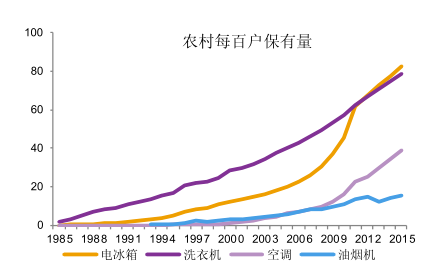

同时,农村各类家电保有量相对较低,户均保有量提升空间大。以空调为例,2015年城镇每百户空调保有量为 115 台,而农村每百户空调保有量仅 39 台,保有量提升空间巨大。子行业中,渠道下沉已是厨电行业共识,龙头公司近年来都致力于渠道向三四线的延展,未来三四线城市贡献的收入比例将稳步提升。

家电城镇每百户保有量

数据来源:公开资料整理

家电农村保有量有较大提升空间

数据来源:公开资料整理

空调和厨电销售与地产相关度较高,地产销售对空调的拉动只有 36%,对油烟机需求的拉动相对较高,为 41%,对冰箱、洗衣机、燃气灶的拉动仅不足 30%。若我们做出悲观假设,今年全年地产销售下滑 20%,对所有家电品类的需求影响均不超过 8%。相对受影响较大的油烟机,由于未来销售会一定程度向地产增速较快的三四线城市转移,实际受到的影响将更小。由此可见,地产销售的对家电的需求拉动程度有限,并不像市场所担忧的那么大。

相较发达国家,我国家电行业起步较晚,各大品类户均保有量仍处于相对较低水平。空调、冰箱、洗衣机、电视机由于进入市场较早,相对发展较为成熟,保有量较高,每百户保有量分别为 82、89、86、120 台;油烟机、燃气灶等厨房电器近年来发展迅速,仍处于快速增长阶段,但目前保有量油烟机每百户仅 48 台;作为非必需品的小家电产品则处于导入期,随着消费行为向品质消费转化而被更多人接受。

家电主要品类每百户保有量仍处于价低水平 单位(台)

全国每百户保有量 | 2013 | 2014 | 2015 |

空调 | 70 | 75 | 82 |

冰箱 | 82 | 86 | 89 |

洗衣机 | 81 | 84 | 86 |

彩色电视机 | 116 | 119 | 119 |

排油烟机 | 43 | 44 | 46 |

数据来源:公开资料,智研咨询整理

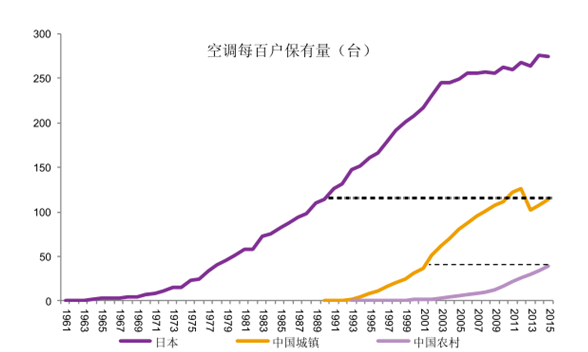

以情况相似的日本作为对比,截止 2016 年末,日本家用空调、彩色电视、冰箱、洗衣机每百户保有量分别高达 284、216、117、106 台,小家电里吸尘器、智能马桶保有量较高、分别达到 142、115 台,空气净化器和洗碗机每百户保有量也达到 59、35 台。与之相对比,我国保有量较高的空调也仅与日本大约 30 年前水平相当,各家电品类保有量均有巨大上升空间。

我国城镇空调每百户保有量本 仅与日本 30 年前相当

数据来源:公开资料整理

同时,我国主要家电品类的户均保有量城乡差距巨大。以空调为例,农村现今每百户保有量 39 台,仅相当于城镇 2001 年水平。截止 2015 年,我国城镇空调、冰箱、洗衣机、彩色电视机、排油烟机每百户保有量分别为 115、94、92、122、69 台;与之相对应的,农村空调、冰箱、洗衣机、彩色电视机、排油烟机每百户保有量分别为 39、83、79、117、15 台。除彩色电视机保有量相近,其余品类均差距较大,农村市场待挖掘的潜力相当大。

城镇家电百户保有量

数据来源:公开资料整理

农村家电百户保有量

数据来源:公开资料整理

目前我国城镇空调户均保有量仅 1.15 台,作为对比,日本空调户均保有量高达2.84台,空调户均保有量还有很大提升空间。同时城镇化进程仍在继续,购买力更强,对空调需求更高的人口持续增加,未来家电产品户均保有量的提升将为行业打开新的成长空间。家电产品使用周期多在 7-10 年,以白电为例,空冰洗内销均在 2010 年前后达到较高水平,未来几年里更新需求可能有一定程度的爆发。空调因其一户多台的特性,保有量仍有较大提升空间,新增需求与更新需求并重;冰箱、洗衣机城镇户均保有量上升空间则相对较小,农村户均保有量仍有上升空间,整体上更新需求所占比重会进一步上升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2025-2031年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询