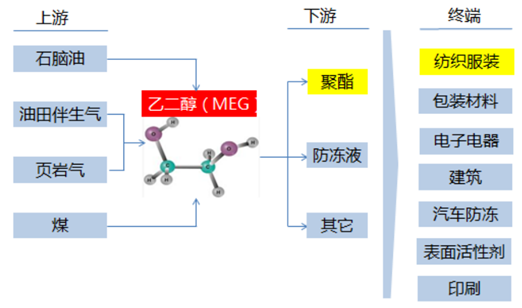

乙二醇主要用于生产聚对苯二甲酸乙二酯(PET)、防冻剂、不饱和聚酯树脂(UPR)、以及润 滑剂、增塑剂、非离子表面活性剂、炸药等,用途十分广泛,同时也是化纤(涤纶)产业链重要的 一环。目前全球乙二醇有多种生产工艺,我们按大类可以分为两种,即乙烯制和煤基合成气草酸酯 制,前者根据乙烯来源的不同又可以分为石脑油裂解制乙烯、乙烷裂解制乙烯(石油伴生气、页岩 气)和煤制甲醇制乙烯,而后者煤基草酸酯制目前则多用于中国。

乙二醇产业链图

数据来源:公开资料整理

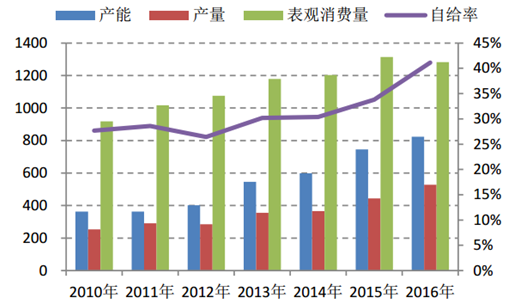

截止到 2016 年,我国共拥有乙二醇产能约 824 万吨,共生 产乙二醇 528 万吨,其中煤制乙二醇约 95 万吨,同时进口量为 757 万吨,进口依赖度高达 59%。

我国乙二醇表观消费量、进口量及对外依赖度(单位:万吨)

数据来源:公开资料整理

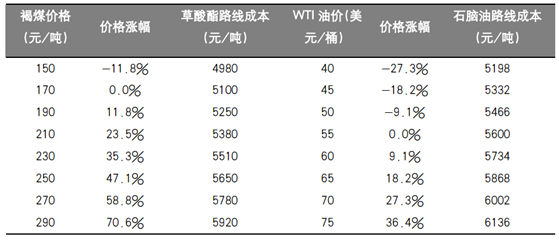

综合来看,以石脑油生产乙二醇路线技术最为成熟,应用最广,但缺点也十分明显,非常依赖石油 资源,并不符合我国“缺油少气多煤”的资源现状。我国乙二醇生产路线主要以石脑油裂解制乙烯为主,石脑油是炼油的主要产品之一,因此石脑油的 价格与原油价格密切相关,石脑油乙烯制的成本主要决定于油价。根据我们测算,当 WTI 油价在 55 美元/桶左右时,我国东部地区以进口石脑油裂解生产乙烯的成本约为 5500 元/吨,综合考虑公 用工程消耗和折旧等,乙二醇的生产成本约为 5600 元/吨。当 WTI 油价在 40 美元/桶时,乙烯的 生产成本约为 4800 元/吨,对应我国东部地区乙二醇的生产成本约为 5200 元/吨。

石脑油路线制乙二醇成本构成

数据来源:公开资料整理

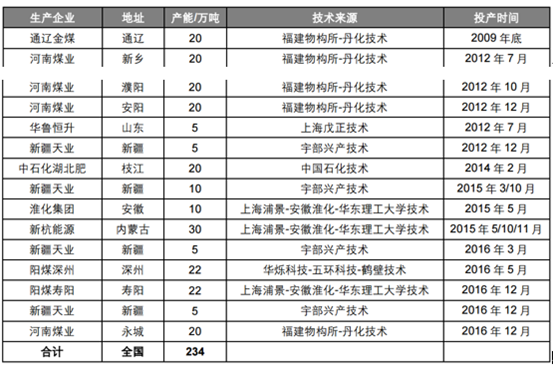

但煤制乙二醇在我国仍有广阔 的发展空间,其原因在于我国国产乙二醇中以石脑油和甲醇为原料的路线长期占比在 80%以上, 煤制乙二醇相比石脑油和甲醇制仍具有明显的成本优势。此外,5100 元/吨只是平均水平,配套煤 炭资源、规模扩大、开车提升情况下煤制乙二醇成本仍有较大下降空间,如新疆天业集团以电石炉 尾气为原料生产乙二醇,不需要昂贵的煤气化和空分装置,其乙二醇的生产成本较平均水平还能再 降低 20%左右。

国内煤制乙二醇产能情况

数据来源:公开资料整理

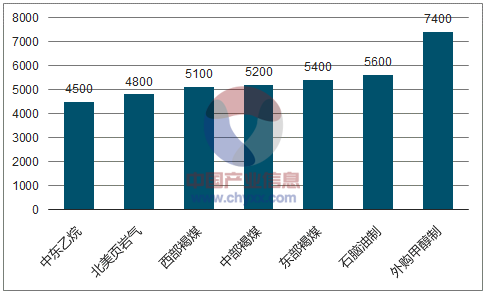

各路线生产乙二醇成本比较(单位:元/吨)

数据来源:公开资料,智研咨询整理

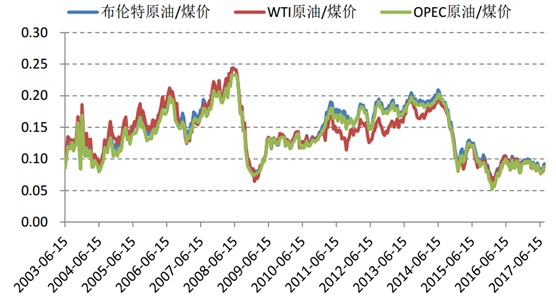

目前油煤价格比处于历史低位,这也导 致煤制乙二醇竞争力有所削弱,但从长期来看,油价再大幅下滑难度较大,而煤制乙二醇成本较石 脑油路线对原料涨价的容忍度更高。煤制乙二醇中成本占比最高的是煤炭,占总成本的 20%左右, 以内蒙古地区褐煤价格 170 元/吨测算草酸酯路线合成乙二醇的成本约为 5100 元/吨,当褐煤价格 上涨 47%到 250 元/吨时,煤制乙二醇的成本提升约 550 元/吨,为 5650 元/吨,基本和目前石脑 油制乙二醇的成本相当。若石脑油制乙二醇成本提升 550 元/吨,我们测算 WTI 油价只需上涨约 37%,因此煤制乙二醇成本不仅低于石脑油路线,而且对原材料价格上涨的容忍度也更高。

油煤价格比处于历史低位

数据来源:公开资料整理

煤制乙二醇(草酸酯)对原料涨价容忍度更高

数据来源:公开资料整理

全球乙二醇产能扩张速度在2010年达到顶峰,增速达到14.6%, 随后几年里乙二醇的产能增速逐渐放缓,基本维持在 4%附近,2016 全球乙二醇产能在 2999 万吨 左右,产能增速为 3.7%。装置开工率方面,在 2007-2010 年由于受到金融危机和产能增长过快的 双重影响,有所下降,随着 2011 年后经济复苏装置开工率有所回升,近年来基本保持在 88%左右 的水平。消费端来看,2016 年乙二醇表观消费量为 2634 万吨,增速为 3.6%。我们预计 2017 到 2020 产能和消费量基本保持在 3%左右的增长速度,2020 年以后增长幅度将会进一步放缓,预计 年均增长率为 2%。

全球乙二醇产能、产量情况(单位:万吨)

数据来源:公开资料整理

全球主要地区乙二醇产量、消费量(单位:万吨)

数据来源:公开资料整理

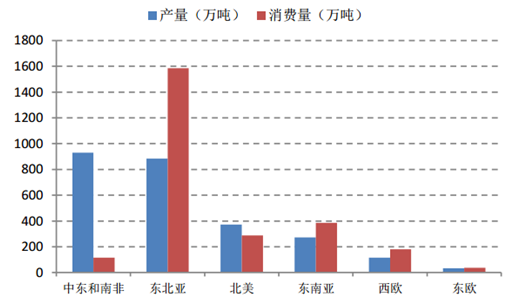

世界乙二醇生产能力主要集中在中东、东北亚和北美地区,2016 年这三个地区乙二醇产量分别为 930 万吨、923 万吨、373 万吨,占到了全球乙二醇产量的 35%,35%,14%,剩下东南亚、西欧 和东欧地区占比为 10%,4%,1%。中东地区主要是通过廉价的油田伴生气中的乙烷生产乙二醇, 总体而言供给相对稳定,同时中东地区乙二醇的需求量很小常年维持在 100-150 万吨左右,使得 中东是全球乙二醇的主要出口地区。近年来北美乙二醇供给增长主要受益于页岩气革命的影响,而 北美乙二醇最主要的下游聚酯行业增长相当缓慢,供需压力持续增大,多余乙二醇也主要出口到中 国等地。

全球乙二醇的主要消费地区为东北亚,东南亚,和北美,2016 年这三个地区消费量分别是 1730 万吨,385 万吨,287 万吨,全球占比约为 65%,15%和 10%。2016 年仅中国乙二醇消费约占全 球 56%,中国是全球乙二醇保持稳定增长的源动力,东北亚除中国的其它地区整体处于供大于求 的局面,因此东北亚区域内部比如台湾、韩国、和日本也会出口乙二醇到中国,2013 年从这三个 地区出口到中国的乙二醇分别为 125 万吨、47 万吨、24 万吨。但区域内部的乙二醇仍然无法满足 中国庞大的需求,中国每年仍然需要从中东和北美进口大量乙二醇。

全球主要乙二醇生产国家和厂商分布

数据来源:公开资料整理

从全球乙二醇的供应厂商来看,沙特阿拉伯 SABIC 公司是目前全世界最大的乙二醇生产厂家,生 产能力约为 339.4 万吨/年,约占世界总生产能力的 11%,在沙特阿拉伯和中国大陆建有生产装置; 其次是中国石油化工集团公司(中国石化),生产能力为 231 万吨/年;再次是台塑集团公司,生 产能力为 198 万吨/年,在中国台湾和美国大陆均建有生产装置。

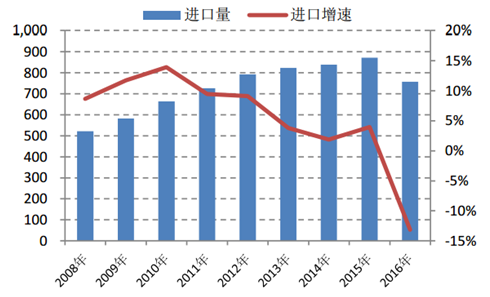

近年来我国乙二醇生产能力稳步增长,2008 年产能只有 220 万吨/年,2016 年产能增加到 819 万吨/年,年均复合增长率达 18%。虽然我国乙 二醇产能扩张一直保持较高速度增长,但是国内下游聚酯需求缺口巨大,近几年来我国乙二醇的自 给率都维持在 35%左右,每年乙二醇进口数量都在 700 万吨以上,供需格局失衡仍然长期存在。

我国乙二醇供需情况(单位:万吨)

数据来源:公开资料整理

我国乙二醇进口情况(单位:万吨)

数据来源:公开资料整理

乙二醇进口主要通过南京、宁波、上海、杭州、厦门等港口,2016 年前五个港口的进口总量占据 国内乙二醇进口总量的 92.6%。从区域分布来看,进口主要关口为华东、华南地区,主要是国内 乙二醇下游聚酯的生产多集中在这两个区域。华东聚酯的生产占据国内聚酯生产的 85%附近。

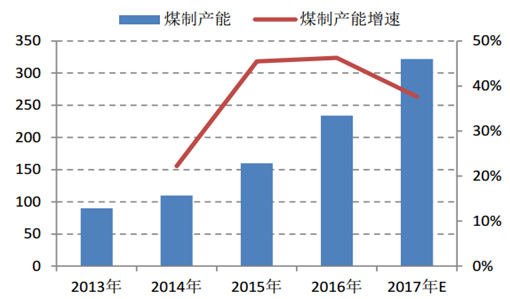

我国煤制乙二醇有效产能增长情况(单位:万吨)

数据来源:公开资料整理

2016 年我国乙二醇工艺占比情况

数据来源:公开资料,智研咨询整理

2015 年我国煤制乙二醇产能为 160 万吨,2016 年底建成产能合计约 234 万吨,同比增长 46%。目前煤制乙二醇产能约占我国乙二醇总生产能力的 30%,未来几年,我国仍有众多煤制乙二醇项目将实施,按照名义规划未来两年我国煤制乙二 醇投产规模将达到千吨级别,但由于我国煤制乙二醇为全球自创技术,还没有经过长时间的工业运 行考验,技术还存在不完善之处,此外由于油价处于低位以及环保、资金等因素,我们判断拟建装 置未来完全投产的可能性不大。

相关报告:智研咨询发布的《2017-2022年中国乙二醇行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乙二醇行业市场深度分析及未来趋势预测报告

《2024-2030年中国乙二醇行业市场深度分析及未来趋势预测报告》共十四章,包含2024-2030年乙二醇行业投资机会与风险防范,2024-2030年乙二醇行业面临的困境及对策,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国乙二醇行业供需现状及发展方向:国内产业面临着内部和外部双重压力[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)