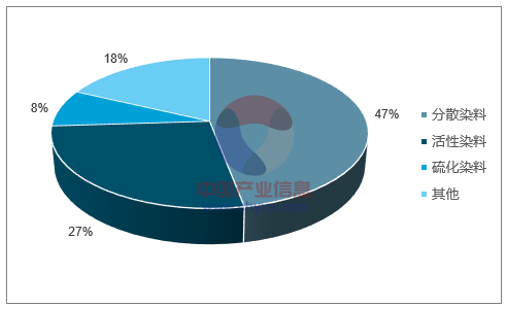

染料一般分为天然染料和合成染料,合成染料分为分散、酸性、碱性、直接、 活性、硫化、还原及其他染料。其中分散染料和活性染料的产量占比最大,分 散染料常用于在聚酯纤维(涤纶)上染色和印花,活性染料则主要用于棉纤维 及其纺织品上。国内染料行业经过多年发展,我国占到全球产量的 70%左右, 2016 年染料总产量达到 92.8 万吨,分散染料和活性染料分别占据 47%和 27%, 中国已经是全球最大的染料生产国和贸易国。

2016 年我国主要染料种类的产量占比(单位:%)

数据来源:公开资料

相关报告:智研咨询发布的《2017-2022年中国染料行业深度调研及投资战略研究报告》

染料制造业的上游行业为石油化工、基础化工和煤化工行业,染料主要原料为 苯、萘、蒽、杂环类以及无机酸碱等化学用品,下游行业为纺织行业中的印染 行业。

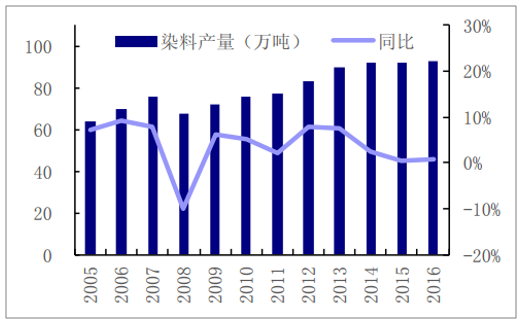

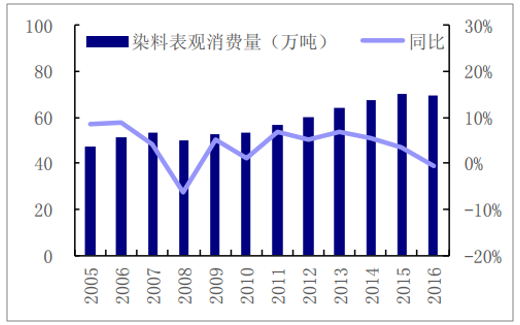

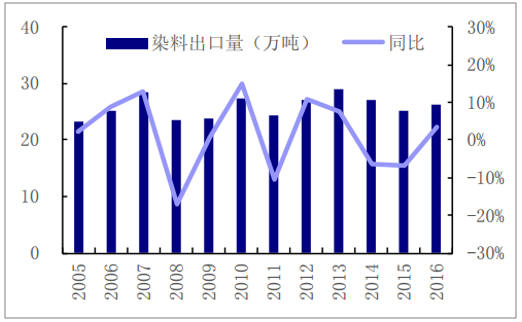

我国染料行业在本世纪初经过迅速成长后,近年全国染料总产量和消费量不再 有大幅度成长,根据染料工业协会发布的数据,2016 年全国染料的产量和消费 量分别达到 92.8 万吨和 69.6 万吨,同比增速分别为 0.65%%和-0.63%,已经 连续多年保持增速下降的趋势。从进出口情况来看,我国早已成为全球染料生 产基地,30%的染料出口至韩国、印尼、台湾以及其他东南亚国家,染料出口 量基本保持在 25 万吨上下。染料进口量则呈现逐年下滑趋势从 2006 年的 6.8 万吨减少至 2016 年的 2.6 万吨,我国染料进口主要以高端染料为主,而随着国 内染料生产技术逐渐成熟,越来越多的高端染料也可以国内直接生产,因而染 料进口量将逐年减少。整体上看,染料行业较为成熟,供给充分,下游需求多 年来增速缓慢,与纺织业景气度息息相关。

2005-2016 年染料产量及同比(单位:万吨、%)

数据来源:公开资料

2005-2016 年染料消费量及同比(单位:万吨、%)

数据来源:公开资料

2005-2016 年染料出口量及同比(单位:万吨、%)

数据来源:公开资料

2005-2016 年染料进口量及同比(单位:万吨、%)

数据来源:公开资料

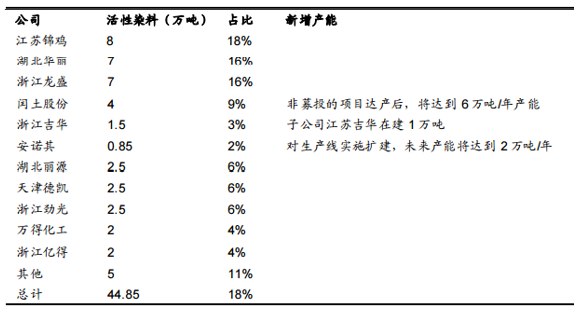

相比分散染料较高的市场集中度,活性染料的产能要分散的多,江苏锦鸡、湖 北华丽、浙江龙盛、闰土股份、浙江吉华的产能相对要多一些,但是并没有与 其他厂商拉开太大距离,并且闰土股份和安诺其都有扩充其活性染料生产能力 的计划,我们预计未来活性染料生产企业将会为来提高各自市场份额而竞争更 加激烈。目前活性染料产能过剩情况较为严重,2016 年全国活性染料的产量为 25 万吨,统计产能则达到 44.85 万吨,产能利用率仅为 56%,更加激烈的市场 竞争也使得活性染料的毛利率低于分散染料,以安诺其为例,其 2016 年分散 染料平均毛利率为 32%,而活性染料平均毛利率则为 24%。我们预计未来随着 活性染料市场集中度逐渐提高,活性染料的毛利率提升空间较大。

2017 年活性染料的产能分布统计(单位:万吨)

数据来源:公开资料

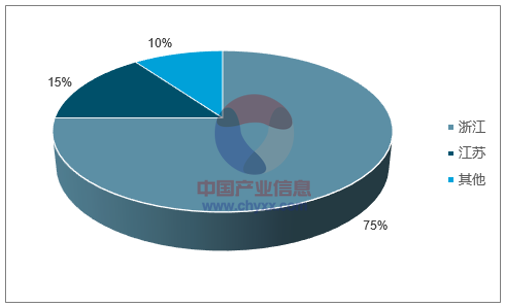

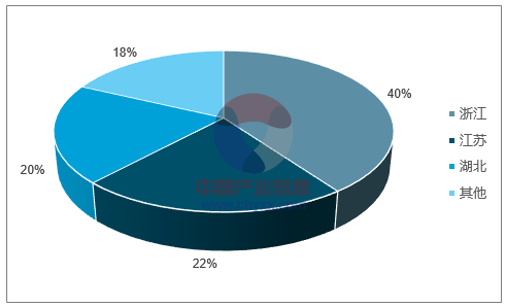

分散染料主要集中在浙江和江苏,据统计,浙江省内分散染料产能在 37.6 万吨 左右,占到总产能的 75%左右。活性染料则主要分布在浙江、江苏、湖北、上 海等地,相对均衡,其中浙江省内产能约有 18.5 万吨,占总产能的 40%左右。 我们预计第四批环保督察行动将对浙江地区的染料企业开工率产生较大影响, 而长期的环保政策加严因素,将对染料行业的供给形成长久持续的收缩影响。

分散染料的产能区域分布情况

数据来源:公开资料

活性染料的产能区域分布情况

数据来源:公开资料

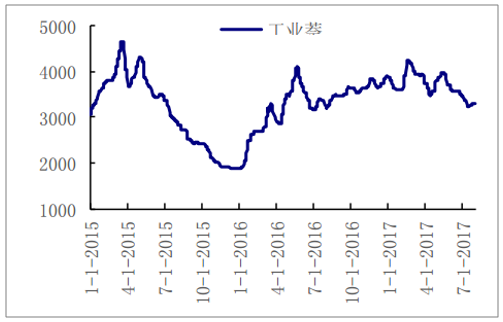

染料价格在 3-5 月份由于生产旺季导致价格有所提升,在 6、7 月份价格略有回 调。但是 7 月底受环保督察的影响,染料生产企业纷纷调高产品报价,分散黑ECT300%和活性黑 WNN200%的最新报价都在 28 元/kg 左右,随着 8 月份中 央环保督察组的正式入驻,我们预计染料价格在下半年仍有提升空间。

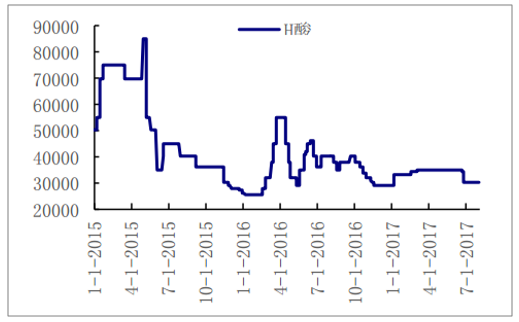

活性染料的主要原料是 H 酸和对位酯,其中 H 酸的开工率受环保影响较大,去 年湖北楚源因环保问题短暂停产以及环保部加强对六省市 H 酸生产企业的督察, 造成 H 酸市场供应紧张,短时间内价格从 2.5 万元/吨迅速上涨到 5.5 万元/吨。 目前虽然 H 酸价格已经回落至 3 万元/吨左右,但是一方面由于 H 酸主要原料 工业萘均价仍处于高位,另一方面 H 酸的市场供应极易受环保制约,我们预计 下半年 H 酸价格极有可能出现较大幅度波动。

活性染料主要原料 H 酸的价格变化(单位:元/吨)

数据来源:公开资料

H 酸主要原料工业萘的价格变化(单位:元/吨)

数据来源:公开资料

2016 年国内分散染料和活性染料的产量分别为 43.8 万吨、25 万吨,对应当前的统计产能,产能利用率分别为 93%和 56%。此次 环保督察组即将入住浙江地区,而浙江地区的分散染料和活性染料的产能分别 为 37.6 万吨和 18.5 万吨,短期内对国内分散染料市场的影响较大。如果浙江 地区有生产规模较大的企业受到环保因素导致无法正常开工,我们预计分散染 料的价格将会产生较大幅度的波动。

2016 年分散染料和活性染料的产能利用情况对比(单位:万吨)

数据来源:公开资料

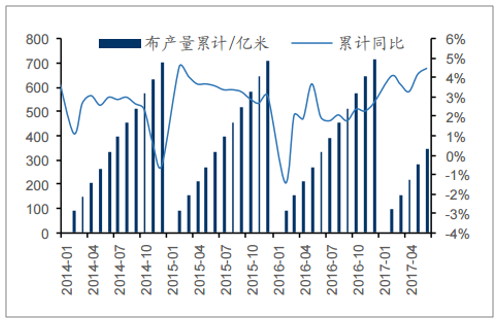

纺织业企业景气指数从去年 6月份以来就持续上升,今年 6 月份达到 120.90, 仍维持在较高水平,是 2012 年以来二季度的最高值。截至 1-6 月,纺织行业主 营收入和净利润的累计同比分别为 9.4%和 5.1%,国内纺织品(布)的产量达 到 346 亿米,同比增长 4.5%。纺织业是从 2013 年开始进入长时间的增速下滑 阶段,2017 年上半年行业各项指标都触底反弹,随着行业格局改善,纺织业正 进入景气周期。

纺织业和化纤制造业企业景气指数明显回升

数据来源:公开资料

国内布产量累计及变化情况(单位:亿米 %)

数据来源:公开资料

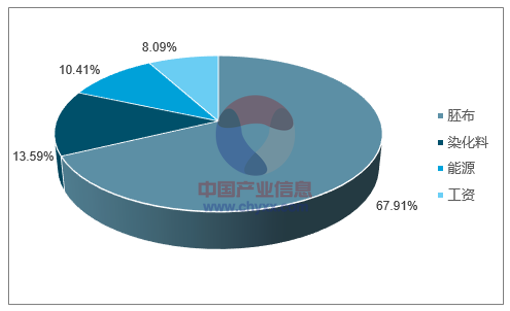

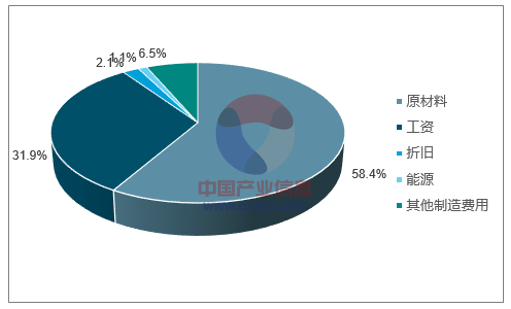

染料涨价带来的成本很容易向下游印染和纺织业传导。通常平均印染 1 公斤布 仅需染料 20 克,染料一般占到印染费 成本的 10%-15%,面料成本一般占成衣服装(以衬衣为例)的 55%左右,综 合下来染料成本仅占成衣成本的 5-8%,染料价格波动对纺织业和印染行业影响 较小,容易被下游接受。而且染料行业集中度较高,具备较强市场定价权,印 染行业以中小企业为主,市场话语权较弱。

印染布的成本构成

数据来源:公开资料

服装(以衬衣为例)的成本构成

数据来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国染料行业市场竞争态势及投资方向分析报告

《2024-2030年中国染料行业市场竞争态势及投资方向分析报告》共十章,包含染料所属行业进出口市场分析,染料行业主要企业生产经营分析,染料行业发展趋势分析与预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![行业发展形势分析|2023年中国染料行业供应规模、影响力不断提升,行业集中度提高 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)