焦化是发展很成熟、很具代表性的煤化工产业。多年来,由于原材料供应较为充足,技术门槛较低,各地涌现了大量小规模、小产能的炼焦企业,产业集中度不高,属完全竞争市场。近年来,随着国家一系列淘汰落后产能、提高准入门槛等政策的制定和实施,焦化行业逐渐进入规范发展的轨道,进而为技术先进、安全环保、产业链长、竞争力强的企业带来了发展机遇。

焦化行业目前的竞争格局主要是独立焦化厂和钢厂自建焦化厂二维竞争, 同时,市场上也存有部分矿务局投资建设焦化厂。钢厂自建焦化厂与矿务局投资建设焦化厂,由于受到环保容量限制以及焦炭生产中的副产品如煤焦油、焦炉煤气等加工深度不够的影响,资源利用率较低,其对焦炭产能扩张的动力不足。2010 年以来,独立焦化厂产量占比逐年攀升,2012-2014 年占比分别达70.7%、72.6%、73.3%。

独立焦化企业竞争力主要体现在焦炭生产过程中副产品的深度加工和焦炉煤气的综合利用。因此,产品结构越丰富、产业链越长、煤气利用附加值越高的焦化企业,其竞争优势越明显。

(1)市场供求状况及变动原因

我国焦炭企业数量众多,产业集中度低,竞争较为激烈。近年来,国家为进一步规范焦化行业发展,相关部门出台了行业准入条件、淘汰落后产能等政策与要求。根据工信部及志金钢铁网的数据显示,2012 年、2013 年、2014年、2015 年分别淘汰焦炭落后产能2,276 万吨、1,673 万吨、1,473 万吨、1,935 万吨。随着中国焦化行业新一轮产业结构调整的步伐进一步加快,资源利用率高的焦化企业竞争优势更加明显。

焦炭主要应用于钢铁行业。2014 年,钢铁行业消费约占焦炭总消费的86%。近年来,随着国家固定资产投资的高速增长和我国工业化、城镇化步伐的不断加快,焦炭消费量也随着钢铁需求的增长而稳定增长。2001 年焦炭消费总量为1.1 亿吨,之后快速增长,2014 年达到4.69 亿吨,年均复合增长率为11.8%,预计未来钢铁、焦炭产销量会呈稳步增长态势。

(2)行业利润水平的变动趋势及变动原因

焦炭的利润水平主要受宏观经济形势和钢铁行业景气度的影响,行业利润水平变动的周期性较强。

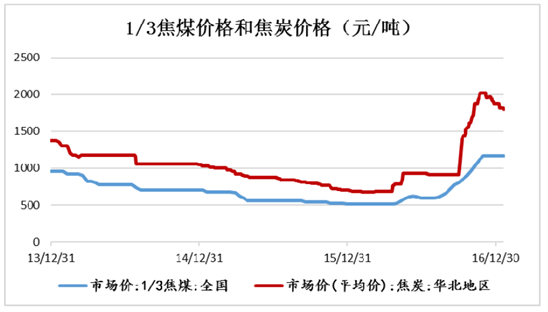

从焦炭行业近几年的运行情况来看,煤-焦-钢的产品价格传导力较强,但传导的时间存在一定的差异。通常其顺序表现为“钢铁领先焦炭,焦炭领先焦煤”。

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国焦炭行业运营态势与发展前景预测报告》

2012 年以来,受宏观经济增速放缓、焦炭行业产能过剩的影响,钢铁、焦炭、煤炭价格出现了较大幅度的下降,焦炭行业盈利降低,甚至在2014 年、2015 年出现行业亏损的局面。2016 年春节后,随着房地产、汽车、基建投资等拉动、钢铁价格上涨,加之部分焦化厂受环保因素影响而关停限产,焦炭价格回升,行业盈利有所回升。未来,随着国家淘汰落后产能和环保治理力度的不断加强,焦化行业将步入更加健康有序的发展轨道。

随着钢铁企业产能的迅速扩张,焦炭产能规模也随之扩大,但由于我国特大型钢铁企业往往布局在大城市,环保容量的限制使得部分大型钢铁企业焦炭自给量不足。

独立焦化企业相对于钢铁企业的配套焦化厂,化工规模、精细化程度与资源综合利用价值更高,具有较强的市场竞争力,市场地位和议价能力也不断增强。

焦炭属于大宗商品,客户为大中型钢铁厂,以直销为主。其受宏观经济、钢铁行业景气度、供求关系影响较大,具有周期性特征。2011 年末至2015 年末,受到钢铁行业下游整体需求乏力的影响,钢铁企业不断压低原料采购的价格,焦炭行业进入了一轮弱势行情。2016 年以来,随着钢铁价格的回升,焦炭价格也有所反弹。

焦炭运输具有区域性的特征。在区域分布方面,山西省是国内最大的焦炭输出地区,2016 年生产焦炭8,186 万吨,占全国产量的 18.23%;河北省是我国第二大焦炭生产地,是我国钢铁的重要生产基地;山东省是焦炭生产和消费大省,产能在全国排第三位。2016 年全国分省市焦炭产量分布如下图:

2016年全国各省市焦炭产量分布(图)

数据来源:公开资料、智研咨询整理

由于原煤、焦炭运输成本较高以及运输能力增幅有限等原因,使得焦炭行业原材料和产品均存在一定的运输半径,行业的生产销售具有一定的区域性特征。

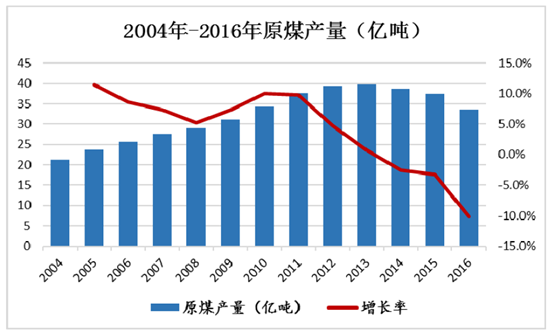

我国煤炭行业固定投资额从2003 年开始加速,到2013 年达到峰值。据国家统计局数据显示,2004 年以来,原煤产量以每年复合增长率约6%的速度增长,2015 年我国原煤产量达到37.5 亿吨。但是,随着煤炭产能过快扩张和释放,自2012 年下半年以来,我国煤炭市场形势急转直下,煤炭价格也步入下行区间。2015 年底,全国1/3 焦煤的市场平均价格为515 元/吨,较2013 年末下降了46.35%。

数据来源:公开资料整理

为了化解煤炭行业产能过剩的问题,2015 年11 月,政府首次提出“供给侧改革”, 3 个月后,国务院公布了《关于煤炭行业化解过剩产能实现脱困发展的意见》,量化了煤炭行业去产能目标。2016 年4 月5 日,国家发改委、人社部、国家能源局、国家煤矿安监局联合发布《关于进一步规范和改善煤炭生产经营秩序的通知》,要求煤炭企业严格执行276 个工作日生产规定,减量生产,随后山西、陕西等11 个省份陆续发布执行细则。2016 年12 月,国家发改委制订了《煤炭工业发展“十三五”规划》,《规划》指出,“十三五”期间,我国煤炭行业化解淘汰过剩落后产能8 亿吨/年左右,通过减量置换和优化布局增加先进产能5 亿吨/年左右,到2020 年,煤炭产量39 亿吨。整个“十三五”期间,煤炭产量增速为0.8%。

2016 年,从产能方面来看,中央企业退出产能3,497 万吨,陕西、河南、山西、贵州、湖南和四川等省份退出产能也均超过2,000 万吨。从产量方面来看,全国规模以上煤炭企业原煤产量33.64 亿吨,同比下降9.4%。

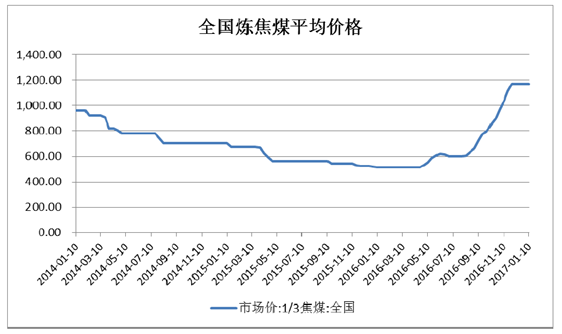

受益于煤炭行业供给侧改革压缩产能和产量,以及需求端焦炭等下游行业需求回暖的影响,从2016 年5 月份开始,全国煤炭价格有了显著的上涨。2016年底,国内炼焦煤平均价格为1,170 元/吨,较2015 年底上涨了127.18%。未来,在政府采取严格措施淘汰煤炭过剩产能的情况下,未来国内的煤炭行业有望进入稳步健康的发展轨道。

资料来源:公开资料整理

钢铁行业是焦炭产品的主要下游行业,因此钢铁行业的波动对焦化行业具有直接的影响力。

钢铁行业作为国民经济的基础产业,其下游用户主要包括建筑业、机械、家电、汽车、造船、能源设施及石化产业等行业,属于典型的强周期性行业,其产业链的发展与宏观经济密切相关。

2016 年以来,在需求端房地产行业投资复苏、基建投资稳定增长、汽车产销量大幅增长,以及供给端“去产能”、环保限产能因素的影响下,国内钢铁价格有了明显的上涨。截至2016 年底,Myspic 综合钢价指数为127.74,较2015 年末上涨了74.91%。

资料来源:公开资料整理

2016 年2 月,国务院发布《关于钢铁行业化解过剩产能实现脱困发展的意见》,要求在近年来淘汰落后钢铁产能的基础上,从2016 年开始,用5 年时间再压减粗钢产能1 亿—1.5 亿吨,其中2016 年需压减4,500 万吨,从各地公布的数据来看,2016 年全年实际退出炼钢产能达到8,165.55 万吨。同时,2016年下半年以来,加大“地条钢”整治力度,钢铁行业供给侧改革成效显著,加之宏观经济企稳,下游基建、汽车等需求的稳步增长,未来钢铁行业盈利水平也有望持续向好。

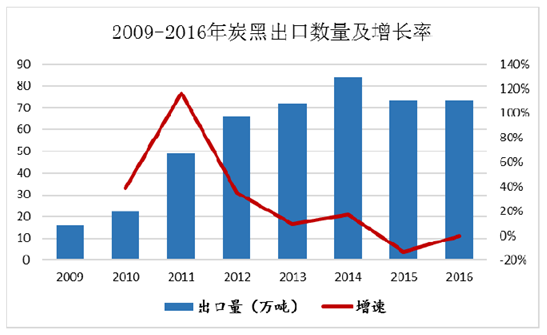

中国是全球重要的炭黑出口国。2009 年至2016 年我国炭黑产品出口情况如下图所示:

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国焦炭行业投资战略分析及发展前景研究报告

《2024-2030年中国焦炭行业投资战略分析及发展前景研究报告》共十二章,包含2023年中国铸造产业运行态势分析,2024-2030年中国焦炭产业发展趋势分析,2024-2030年中国焦炭产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。