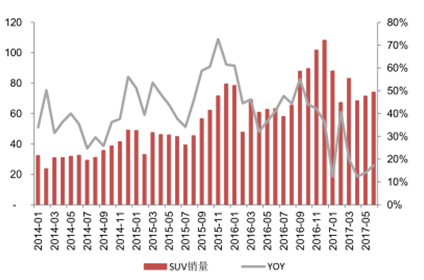

1 、SUV仍维持较高增速

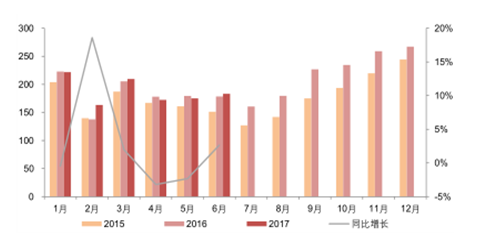

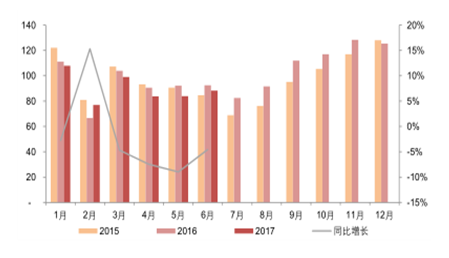

6 月乘用车销售 183.18 万辆,环比增长 4.60%,同比增长 2.68%;其中轿车实现销售 88.30 万辆,环比增长 5.29%,同比下降 4.55%。1-6 月轿车累计销售 539.91 万辆,同比下降 3.05%。

6 月 SUV 实现销售 74.14 万辆,环比增长 3.73%,同比增长 17.3%。1-6 月 SUV 累计销售 452.64万辆,同比增长 18.34%。

SUV 仍保持较高增速,是上半年乘用车行业能实现增长的主要贡献车型。

乘用车月度销量及同比增速(万辆)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国乘用车产业深度调研及未来发展趋势报告》

轿车月度销量及同比增速(万辆)

数据来源:公开资料整理

SUV 月度销量及同比增速(万辆)

数据来源:公开资料整理

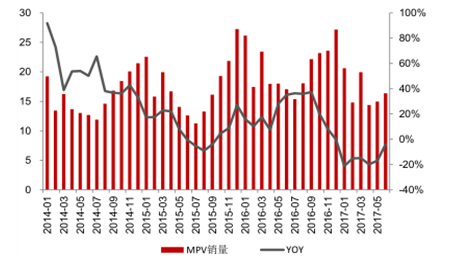

MPV 月度销量及同比增速(万辆)

数据来源:公开资料整理

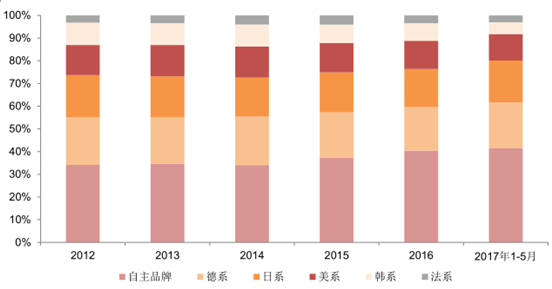

2、自主、日系品牌需求走强

2017 年 1-5 月乘用车自主品牌累计销售 378.5 万辆,市场份额 41.4%,较 2016 年的 38.6%进一步提升;其中自主品牌在 SUV 细分市场市占率已增至 59.3%。

国内日系乘用车市场份额自 2008 年来持续下滑,2017 年来,日系乘用车市场份额持续回升,1-5月累计销售 167.9 万辆,市场份额 18.4%,其中 4、5 月份均已超过 20%,回暖态势明显,需求有望持续走强。

1-5 月乘用车德系品牌累计销售 186.2 万辆,市场份额 20.4%%,较 2016 年的 18.4%有所提升,德系品牌基本保持平稳。

1-5 月乘用车美系品牌累计销售 107.1 万辆,市场份额 11.7%,近几年基本保持稳定。1-5 月乘用车韩系、法系累计销量分别为 47 万辆和 28 万辆,市场份额 5.1%和 3.1%,呈持续萎缩的态势。

各系品牌乘用车市场份额

数据来源:公开资料整理

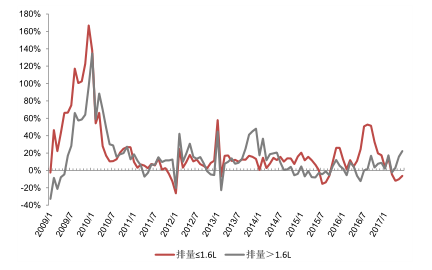

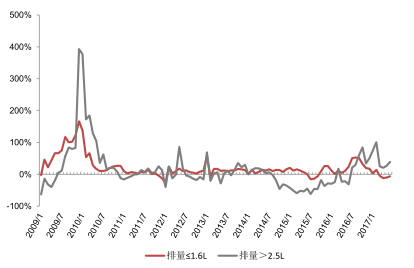

3、小排量乘用车销量增速放缓

6月排量小于1.6L乘用车销量121.42万辆,同比下滑6.23%,今年以来连续4个月同比下降;排量大于1.6L乘用车销量58.42万辆,同比增长22.38%%;其中排量大于2.5L乘用车销量1.27万辆,同比增长38.95%。

排量小于1.6L乘用车销量增速放缓主要原因是去年购置税政策透支小排量车需求。

乘用车按排量销量增速(排量≤1.6L 和排量>1.6L)

数据来源:公开资料整理

乘用车按排量销量增速(排量≤1.6L 和排量>2.5L)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告

《2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告》共十四章,包含2024-2030年中国交叉型乘用车行业投资前景,2024-2030年中国交叉型乘用车企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。