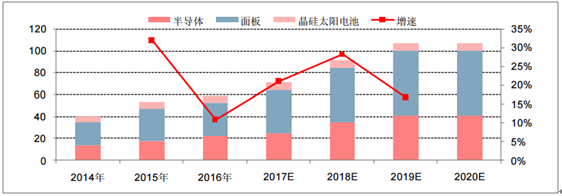

2016 年我国大陆用于半导体、 面板和太阳能的湿电子化学品市场容量为 74 万吨,市场规模达到 59 亿元,其中面板的市场规模最大,达到 30 亿元,占全部的 51%。预计到 2017 年湿电子化学品需求量超过 89 万吨,市场规模 71 亿元,同比增长 21%。2019 年市场规模将达到 107 亿元,2016-2019 年年均增速为 22%。

相关报告:智研咨询发布的《2017-2022年中国湿电子化学品市场运营态势及战略咨询报告》

我国湿电子化学品市场容量及预测(单位:万吨)

数据来源:公开资料

我国湿电子化学品市场规模及预测(单位:亿元)

数据来源:公开资料

光刻技术是 TFT 生产技术最为核心的内容,它不但是决定产品质量的重要环节,还是影响产品生产成本的 关键部分。在光刻过程中,需要经过清洗、金属镀膜、涂光刻胶、曝光、显影、刻蚀以及光刻胶剥离等步骤才 能实现图形的转移、电极的制作。湿电子化学品在平板显示器制造过程中属于关键性基础材料之一。它主要用 于面板制造中基板上颗粒和有机物的清洗、光刻胶的显影和去除、电极的刻蚀等。 在大屏幕、高清晰的面板制造过程中,湿化学品中所含的金属离子和个别尘埃颗粒,都会让面板产生极大 缺陷,所以工艺化学品的纯度和洁净度对平板显示器的成品率有着十分重要的影响。

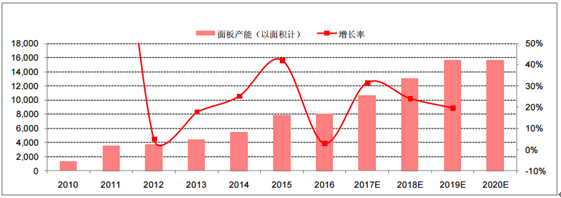

我国大陆面板行业仍保持高速增长。在国家政策的大力支持下和 OLED 产业崛起的背景下,我国面板行业 逐渐发展起来,2010-2016 年,我国面板行业经过了快速扩张期,目前,我国大陆面板产能约占到全球的三分之 一。虽然基数不断扩大,但未来随着高世代线的不断上马,我国面板产能仍将快速增长,预计 2016-2019 年, 我国面板行业产能增速仍将保持在 25%左右,预计到 2019 年,我国面板产能将比 2016 年再翻一倍。

我国大陆地区面板企业产能仍保持高速增长(万平方米)

数据来源:公开资料

从 2016 年的面板产能占比情况看,京东方仍为行业龙头,占了总 产能的 39%,华星光电位居次席,占 24%,LG 列第三名,占 10%;到 2020 年,中电系快速崛起,随着中电熊 猫在成都的 8.6 代线和中电彩虹集团在咸阳的 8.6 代线投产,中电系面板产能将从 2016 年的 662 万平方米提升 至 2347 万平方米,增长 2.5 倍,占全国的比例也将会提升至 15%,位居全国三甲,仅次于京东方和华星光电。

2016 年大陆面板产能面积占比

数据来源:公开资料

2020 年大陆面板产能面积占比 单位:%

数据来源:公开资料

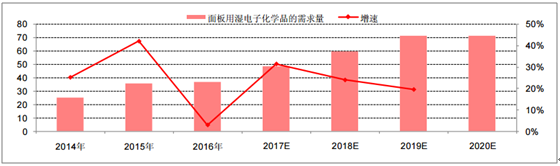

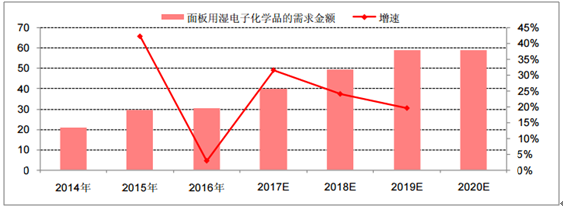

2016-2019 年我国面板用湿电子化学品需求量年均增速 25%。2016 年,我国面板用湿电子化学品的需求量 达到 37 万吨,随着面板产能规模的扩大,我国面板用湿电子化学品的需求量也逐渐扩大,预计到 2019 年将达 到 71 万吨,若按照 8250 元/吨的价格(江化微平板显示用化学品均价为 8.25 元/L,密度近似为 1kg/L)计算, 则 2016 年我国面板用湿电子化学品的市场需求规模为 30 亿元,2019 年达到 59 亿元,2016-2019 年年均增速达 到 25%。

我国面板用湿电子化学品需求量(单位:万吨)

数据来源:公开资料

我国面板用湿电子化学品需求金额(单位:亿元)

数据来源:公开资料

在平板用湿电子化学品领域,内资企业的主要竞争对手为韩国东进世美肯和韩国 ENF。以江化微公司的主 打产品正胶剥离液为例,韩国东进是京东方、三星的主要供应商,而韩国 ENF 为深天马的主要供应商,LG 化 学为 LG 公司和华星光电的主要供应商,除了江化微实现突破外,其它均为国外品牌。

国内正胶剥离液主要供应企业

公司名称 | 地区 | 面板类型 | 世代 | 正胶剥离液供应 |

深天马 | 上海 | LCD | 5G | 韩国ENF |

深天马 | 成都 | LCD | 4.5G | 韩国东进世美肯 |

深天马 | 武汉 | LCD | 4.5G | 韩国ENF |

深天马 | 武汉 | AMOLED | 6G | 韩国ENF |

深天马 | 厦门 | LCD | 6G | 韩国ENF |

深天马 | 厦门 | AMOLED | 5.5G | 韩国ENF |

京东方 | 成都 | LCD | 4.5G | 韩国东进世美肯 |

京东方 | 合肥 | LCD | 6G | 住友化学 |

京东方 | 北京 | LCD | 8.5G | 韩国东进世美肯 |

京东方 | 合肥 | LCD | 8.5G | 韩国东进世美肯 |

京东方 | 重庆 | LCD | 8.5G | 韩国东进世美肯 |

京东方 | 鄂尔多斯 | LCD | 5.5G | 韩国东进世美肯 |

京东方 | 鄂尔多斯 | AMOLED | 5.5G | 韩国东进世美肯 |

京东方 | 福州 | LCD | 8.5G | 韩国东进世美肯 |

华星光电 | 深圳T2 | LCD | 8.5G | LG化学 |

华星光电 | 深圳T6 | LCD/AMOLED | 11G | LG化学 |

中电熊猫液晶 | 南京 | LCD | 6G | 江化微 |

中电熊猫平板 | 南京 | LCD | 8.5G | 日本长濑 |

三星 | 苏州 | LCD | 8.5G | 韩国东进世美肯 |

LGD | 广州 | LCD | 8.5G | LG化学 |

信利 | 惠州 | AMOLED | 4.5G | 韩国东进世美肯 |

惠科 | 重庆 | LCD | 8.5G | 台湾三福化工 |

数据来源:公开资料

在内资企业中,江化微为国内龙头,2016 年来自平板显示的销售额为 1.4 亿元, 占了全国市场份额的 7.4%,紧随其后的为江阴润玛(6668 万元)和晶瑞股份(4372 万元),江阴润玛占 3.5%, 晶瑞股份占 2.3%。三者也仅仅占到全国市场份额的 13.2%,大部分市场仍被外资企业所占。

平板显示领域主要扩能项目

公司名称 | 地区 | 面板类型 | 世代 | 月产能 | 产能情况 | 投产时间 |

京东方 | 合肥 | LCD | 10.5G | 120 | 在建 | 2018Q2 |

京东方 | 成都 | 柔性AMOLED | 6G | 24 | 在建 | 2017Q4 |

京东方 | 成都 | 柔性AMOLED | 6G | 24 | 在建 | 2018Q2 |

京东方 | 绵阳 | 柔性AMOLED | 6G | 48 | 在建 | 2019Q4 |

华星光电 | 武汉T4 | 柔性AMOLED | 6G | 45 | 规划 | 2019年5月 |

华星光电 | 深圳T6 | LCD/AMOLED | 11G | 90 | 在建 | 2019年3月 |

中电熊猫 | 成都 | LCD | 8.6G | 120 | 在建 | 2018年7月 |

中国电子彩虹集团 | 咸阳 | LCD | 8.6G | 120 | 在建 | 2017年8月 |

信利 | 汕尾 | LCD | 5G | 50 | 在建 | 2018年年初 |

江苏维信诺 | 昆山 | AMOLED | 5.5G | 11 | 在建 | 2017年下半年 |

黑牛食品 | 固安 | AMOLED(含柔性) | 6G | 30 | 在建 | 2018年 |

和辉光电 | 上海 | 柔性 | AMOLED | 6G | 30 | 在建 |

惠科 | 重庆 | LCD | 8.5G | 60 | 在建 | 2017年投产 |

富士康 | 广州 | LCD | 10.5G | 90 | 在建 | 2019年 |

华佳彩 | 福州 | LCD | 6G | 30 | 在建 | 2017年下半年 |

数据来源:公开资料

半导体产业分为集成电路和分立器件两大分支,根据工艺流程主要分为芯片设计、前段晶圆制作和后段封 装测试。其中,前段晶圆制作是整个半导体制造的核心工艺,而其中光刻和蚀刻技术是晶圆制作的关键技术, 其所需的湿电子化学品的技术要求非常高。湿电子化学品也应用于后段高端封装领域的清洗、溅射、黄光、蚀 刻等工艺环节。

集成电路产业正在加速向亚洲特别是中国大陆转移。未来 3 年国内投入集成电路制造领域的资金将超过 3500 亿元,2011-2016 年国内集成电路制造业销售额的复合增长率达到 21%,2016 年达到 1000 亿。随着中国成为世界最大的电子产品生产基地,半导体制造业的中心正在向中国内地转移。根据国际半导体设备与材料产 业协会(SEMI)发布的报告,在产能建设上,目前全球处于规划或建设阶段,预计将于 2017 年至 2020 年间投产 的半导体晶圆厂约为 62 座,其中 26 座设于中国,占全球总数 42%。我国大陆地区 2018 年晶圆产能的增速高达 42%,将迎来投产的高峰。

我国大陆晶圆产能及增速(单位:K/月)

数据来源:公开资料

中芯国际为最大的内资半导体企业。截至 2016 年年底,我国半导体制造企业主要为海力士、中芯国际、三 星公司,海力士和中芯国际各占了全国总产能的 17%,三星占了 8%。

半导体企业向国内转移也带动了上游湿电子化学品的需求。2016 年我国半导体领域湿电子化学品的市场需 求总量约 24 万吨左右,需求金额为 22 亿元。我们预计 2017 年我国半导体用湿电子化学品的市场规模约为 25 亿元,同比增长 12%,2018 年增长至 35 亿元,2017-2019 年年均增速为 28%。

晶圆用湿电子化学品国产化率非常低。目前国内6吋及6 吋以下晶圆加工用的湿电子化学品国产化率为80%, 而 8 吋及 8 吋以上晶圆加工的市场,国产化率仅为 10%左右。整体半导体晶圆制作用湿电子化学品的国产化率 在 25%左右,随着集成电路产业向中国大陆转移,未来国产化率有望进一步提升。

我国半导体用湿电子化学品的需求量及增速(单位:万吨)

数据来源:公开资料

我国半导体用湿电子化学品的需求金额及增速(单位:亿元)

数据来源:公开资料

太阳能是安全、清洁、资源丰富的可再生能源,从能源安全和环境保护的角度考虑,太阳能是世界各主要 国家重点扶持发展的新能源领域,在经历了前几年的调整之后,随着国内产业政策逐步退出,国内太阳能产业发展进入新的增长态势。目前我国太阳能电板生产技术水平已经成熟,也已成为太阳能电板的生产基地,据统 计,2015 年度,我国光伏太阳能电池片产量已经超过全球的 70%,较大的太阳能电池产量为上游湿电子化学品 提供了较好的发展环境。

我国太阳能电池片产量规模(单位:GW)

数据来源:公开资料

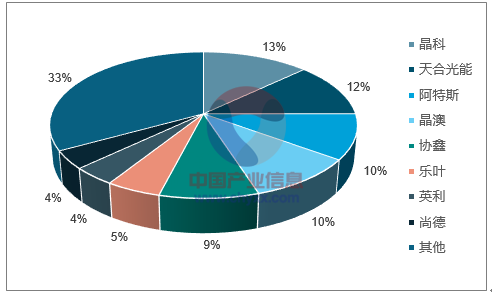

晶科、天合光能、阿特斯位列三甲。我国太阳能电池片的生产相对集中,晶科占了 13%,天合光能占 12%, 阿特斯占了 10%,晶澳占比为 10%,前四家占了总产量的 45%。

我国太阳能电池片生产企业竞争格局(单位:%)

数据来源:公开资料

太阳能电池产量的不断上升也带动上游湿电子化学品的需求,2016 年我国太阳能电池领域湿电子化学品的 市场需求总量约 14 万吨左右,市场规模约为 6.4 亿元,同比增长 8%(数量增长,价格下滑)。我们预计 2017-2018 年太阳能用湿电子化学品市场规模年均增速保持 5%左右。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国太阳能电池领域湿电子化学品行业市场运营态势及发展前景预测报告

《2024-2030年中国太阳能电池领域湿电子化学品行业市场运营态势及发展前景预测报告》共七章,包含湿电子化学品在太阳能电池硅片制程上应用及其市场现状,太阳能用湿电子化学品生产商情况,光伏领域湿电子化学品市场前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国湿电子化学品市场现状及企业发展方向分析[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)