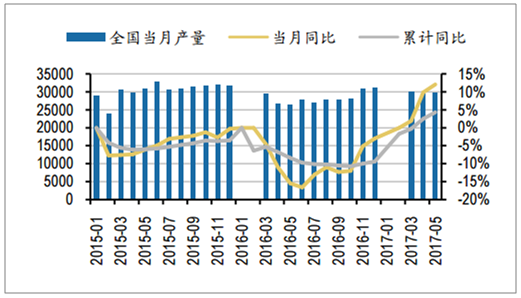

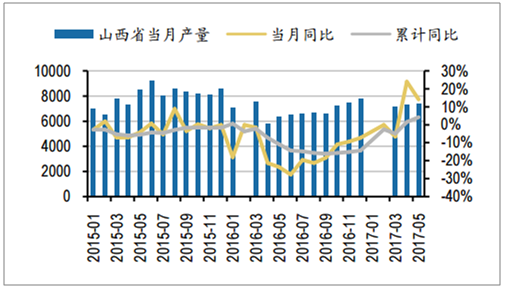

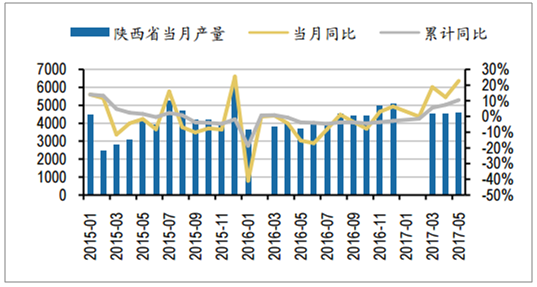

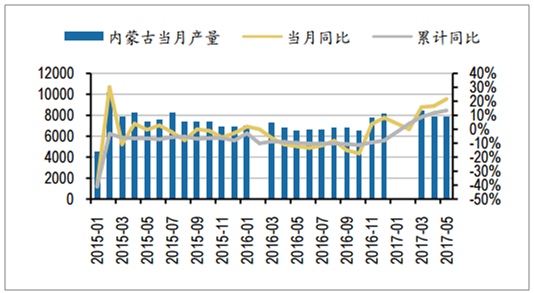

由于 276 工作日限产政策基本全部放开,前 5 月全国原煤产量 14.1 亿吨,同比增 长 4.3%,其中 3-5 月单月同比增长 1.9%、9.9%和 12.1%。主产地内蒙古、陕西和 山西前 5 月累计同比分别增长 13.4%、10.5%和 4.2%。不过,相比较 16 年 11 月、 12 月产量高位,前 5 月行业和主产地原煤产量均有明显回落。 而从平均单月产量来看,2 季度全国平均单月产量为 3 亿吨,环比增长 10.7%。而 主产地内蒙古、山西和陕西 2 季度平均单月产量分别为 8090、7359 和 4564 万吨, 环比分别增长 8.3%、13.2%和 16.1%。

相关报告:智研咨询发布的《2017-2022年中国煤炭行业深度调研及投资战略研究报告》

2017年1-5月全国原煤产量累计同比增长4.3%(万吨)

数据来源:公开资料

2017年1-5月山西原煤产量累计同比增4.2%(万吨)

数据来源:公开资料

2017年1-5月陕西原煤产量累计同比增长10.5%(万吨)

数据来源:公开资料

2017年1-5月内蒙原煤产量累计同比增13.4%(万吨)

数据来源:公开资料

2017 前 5 月行业原煤产量及 1、2 季度平均单月产量(单位:万吨)

- | 2017年1-5月 | 同比 | 2017Q1 | 2017Q2 | 环比 |

全国 | 140653 | 4.3% | 26974 | 29865 | 10.7% |

山西 | 34213 | 4.2% | 6498 | 7359 | 13.2% |

陕西 | 20917 | 10.5% | 3930 | 4564 | 16.1% |

内蒙古 | 38592 | 13.4% | 7471 | 8090 | 8.3% |

数据来源:公开资料

年初以来,各煤种价格表现有所分化,从2季度均价来看,除无烟块煤环比上涨约6% 以外,其他煤种均有小幅回落。6月以来,港口和产地动力煤价企稳回升,无烟块煤价维持高位,而炼焦煤和无烟末煤价逐步企稳,相比较16年全年均价,17年上半年 动力煤、炼焦煤和无烟煤代表煤种均价平均涨幅分别达50%、60%和40%以上。

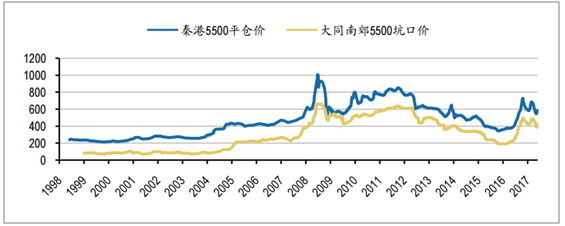

进入2季度以后,由于下游进入需求淡季,港口和产地煤价加速下滑。 不过6月以来,随着需求环比改善,同时环保、安监力度较大,港口煤价企稳回 升,整体呈现V形走势。截至7月3日,秦皇岛港5500大卡动力煤低点累计回升 40元/吨或7%。而主产地方面,6月中旬以来,大同南郊弱粘煤坑口价累计回升 50元/吨或13%。从2季度均价来看,港口和主产地代表煤种价格环比1季度均有 小幅回落,下跌幅度分别为3.4%和2.2%。不过,相比16年全年均价,上半年均 价累计涨幅分别约为29%和57%。

港口和产地动力煤价处于13-14年平均水平

数据来源:公开资料

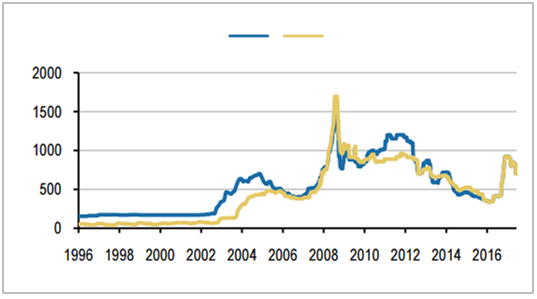

2季度以来港口和产地炼焦煤价以回落为主,京唐港主焦煤(山西产) 和产地代表煤种2季度均价环比分别下降11.3%和6.4%。6月以来,港口和产地 价格已经逐步企稳。目前,京唐港主焦煤(山西产)和产地代表煤种价格相比 较16年全年均价累计涨幅约为42%和46%。而上半年均价改善幅度更大,分别 上涨59%和63%。

产地炼焦煤价处于12-13年平均水平(元/吨)

数据来源:公开资料

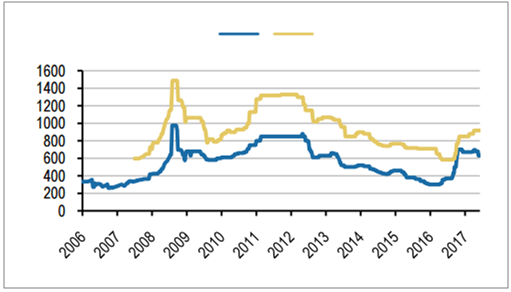

2季度,主产地无烟块煤价格稳定在高位,无烟末煤价格有小幅回落, 近期已经逐步企稳。从2季度均价来看,无烟块煤和无烟末煤代表煤种价格环比 分别上涨6%和下降1%。而从上半年均价来看,平均涨幅分别在30%和60%以 上,无烟末煤价格改善幅度相对更大。

产地无烟末煤处于12-13年平均水平(元/吨)

数据来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告

《2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告》共七章,包含2019-2023年云南煤炭的综合开发利用,云南煤炭重点企业发展分析,2024-2030年云南煤炭工业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。