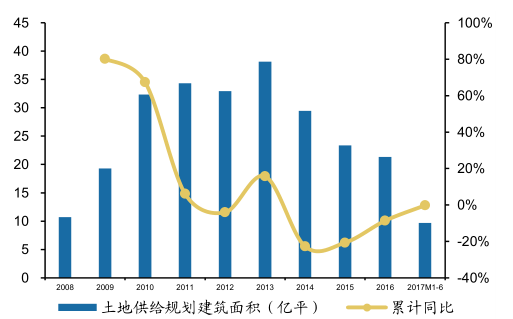

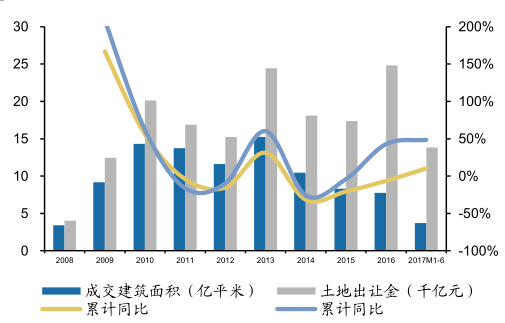

2017年1-6月,300城市土地供给建筑面积合计9.68亿平米(累计同比-0.2%),其中,一线城市2738万平米(累计同比+57%),二线城市3.10亿平米(累计同比-5%),三四线城市6.31亿平米(累计同比+1%)。

2017年1-6月,300城市土地成交建筑面积合计8.11亿平米(累计同比+2%),其中,一线城市2594万平米(累计同比+86%),二线城市2.65亿平米(累计同比-4%),三四线城市5.20亿平米(累计同比+2%)。

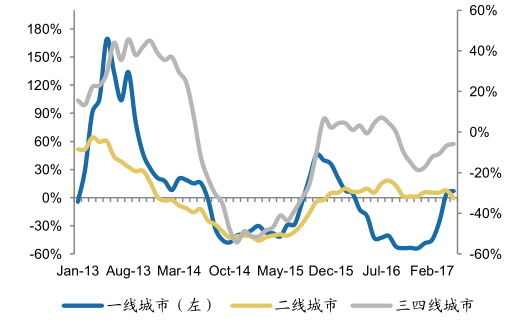

2017年1-6月,300城市土地出让金合计1.71万亿元(累计同比+42%),其中,一线城市2372亿元(累计同比+55%),二线城市7673亿元(累计同比+16%),三四线城市7102亿元(累计同比+81%)。

300城市土地整体供给情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国房地产行业高层决策内参市场分析与发展前景研究报告》

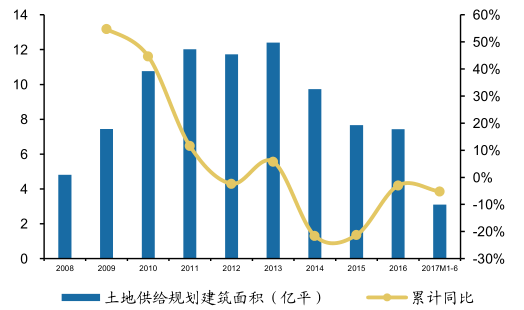

一线城市土地整体供给情况

数据来源:公开资料整理

二线城市土地整体供给情况

数据来源:公开资料整理

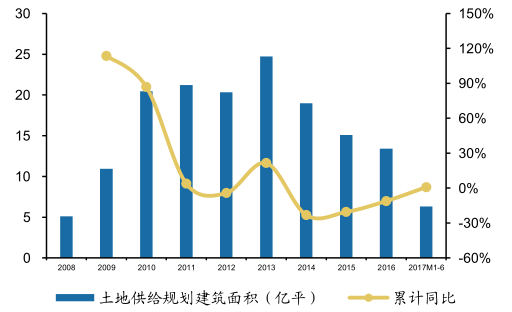

三四线城市土地整体供给情况

数据来源:公开资料整理

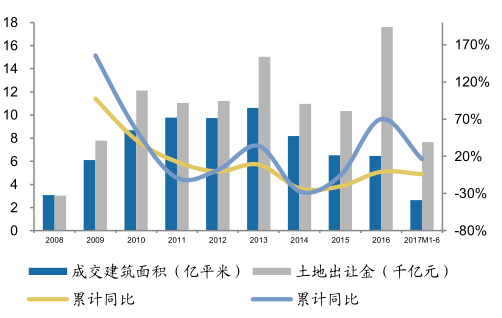

二线城市土地整体成交情况

数据来源:公开资料整理

三四线城市土地整体成交情况

数据来源:公开资料整理

2017年1-6月,300城市住宅用地供给建筑面积合计4.30亿平米(累计同比+6%),其中,一线城市941万平米(累计同比+45%),二线城市1.57亿平米(累计同比+8%),三四线城市2.64亿平米(累计同比+4%)。

2017年1-6月,300城市住宅用地成交建筑面积合计3.70亿平米(累计同比+10%),其中,一线城市872万平米(累计同比+40%),二线城市1.36亿平米(累计同比+7%),三四线城市2.25亿平米(累计同比+11%)。

2017年1-6月,300城市住宅用地出让金合计1.38万亿元(累计同比+49%),其中,一线城市1417亿元(累计同比+34%),二线城市6599亿元(累计同比+16%),三四线城市5828亿元(累计同比+125%)。

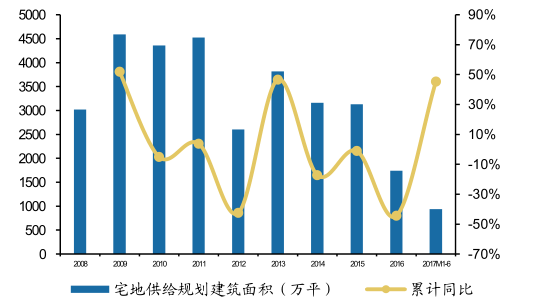

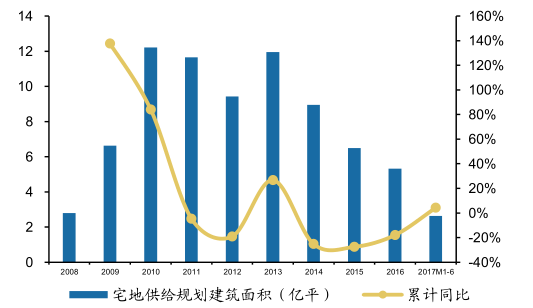

300城市住宅用地供给情况

数据来源:公开资料整理

一线城市住宅用地供给情况

数据来源:公开资料整理

二线城市住宅用地供给情况

数据来源:公开资料整理

三四线城市住宅用地供给情况

数据来源:公开资料整理

300 城市住宅用地成交情况

数据来源:公开资料整理

一线城市住宅用地成交情况

数据来源:公开资料整理

单月来看,2017年6月,300城市住宅用地推出规划建筑面积10081万平米(环比+50%,同比+26%),成交规划建筑面积8670万平米(环比+96%,同比+36%),成交土地出让金3477亿元(环比+86%,同比+59%),楼面均价4011元/平米,平均溢价率40%,与2017年5月相比下滑22个百分点,与去年同期相比大幅回落33个百分点。

分城市来看,2017年6月,一线城市住宅用地推出规划建筑面积164万平米(环比+122%,同比+7%),成交规划建筑面积168万平米(环比+130%,同比+3%),成交土地出让金239亿元(环比+96%,同比-45%),楼面均价14242元/平米,平均溢价率30%,与2017年5月相比上浮16个百分点,与去年同期相比回落124个百分点。

二线城市方面,2017年6月,二线城市住宅用地推出规划建筑面积3909万平米(环比132%,同比+30%),成交规划建筑面积3293万平米(环比+188%,同比+35%),成交土地出让金1657亿元(环比+167%,同比+34%),楼面均价5032元/平米,平均溢价率33%,与2017年5月相比回落20个百分点,与去年同期相比则大幅回落40个百分点。

而三四线城市来看,2017年6月,三四线城市住宅用地推出规划建筑面积6009万平米(环比+22%,同比+24%),成交规划建筑面积5208万平米(环比+63%,同比+38%),成交土地出让金1581亿元(环比+40%,同比+207%),楼面均价3036元/平米,平均溢价率50%,与2017年5月相比回落25个百分点,与去年同期相比上升13个百分点。

整体来看,17年6月,政府供地节奏加快,尤其是一二线城市放量显著,供给加快同时房企阶段性补库存意愿较强,带动宅地成交同环比大幅增长。于此同时,热点城市土拍新规多元化,总体溢价率显著回落,但部分强三线宅地市场依旧活跃,楼面价、溢价率均同比显著回升。此外,值得一提的是,近期部分重点城市土地供应计划力度加大,我们认为需要关注两点,第一,土地供应计划能够真正落地以及最终落地力度,第二,供应最终能否转化为土地成交,这个与房企土地投资意愿有关。

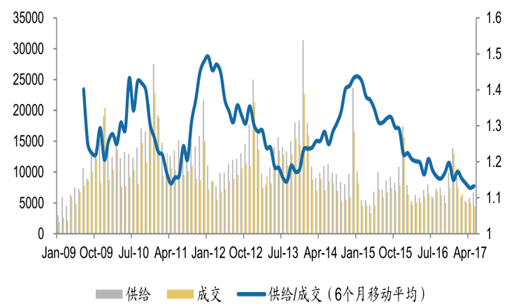

300城市供给/ 成交住宅用地规划建筑面积(万平米)

数据来源:公开资料整理

300城市供给住宅用地规划建筑面积同比

数据来源:公开资料整理

300 城市成交住宅用地规划建筑面积同比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国土地行业市场全面调研及发展趋势研究报告

《2022-2028年中国土地行业市场全面调研及发展趋势研究报告》共十四章,包含土地一级开发的融资模式分析,土地一级开发的风险及规避分析,中国土地市场发展趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。