一、国产气储量丰富,国内液化厂产能过剩

国产气储量丰富。截至 2015 年底,国内常规天然气资源量 68 万亿立方米,累计探明地质储量约 13 万亿立方米,探明程度只有 19%。十三五期间,我国将按照“海陆并重,常非并举”的原则,加大国内资源勘探,保持产量快速增长,预计 2016-2020年国内天然气产量年复合增长率 10.8%。

我国LNG液化厂产能整体过剩,开工率低。我国 LNG 液化厂数量较多,但开工率在较低水平。

我国 LNG产能产量和开工率

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国LNG市场深度调研及投资战略研究报告》

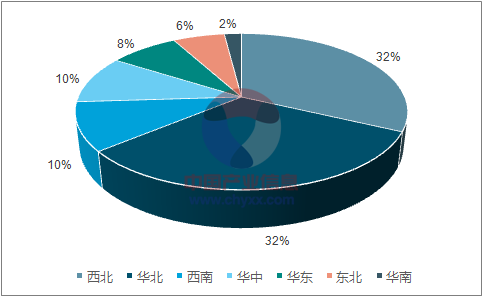

我国 LNG液化厂产能分布

数据来源:公开资料、智研咨询整理

二、进口LNG规模持续扩大

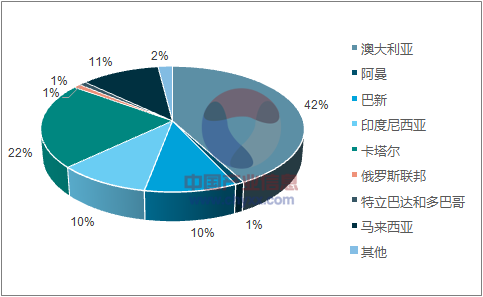

我国进口 LNG 规模持续增长。我国进口 LNG 规模从 2009 年的 553.2 万吨增长到 2016 年的 2615.4 万吨,年均复合增速 25%。我国海上 LNG 进口来源涉及多个国家,澳大利亚所占比例最大。2016 年上半年达到 483 万吨。

我国 LNG进口规模持续增长

数据来源:公开资料整理

2016年上半年我国LNG进口来源国

数据来源:公开资料、智研咨询整理

未来全球 LNG产能大量增加,将出现产能过剩现象。从全球来看,美国页岩气开发活跃,LNG 需求的增长使得澳大利亚、美国、俄罗斯等国新建或扩建了大量LNG 产能,根据目前的施工情况预计这些项目将在 2020 年前陆续投产并为全球市场新增大量 LNG 供给。而来自中国、印度等新兴市场的需求增长并不足以消化全部新增供应,预计未来 10 年内,全球 LNG 市场都很难实现供需平衡。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国LNG产业全景分析及投资战略咨询报告

《2024-2030年中国LNG产业全景分析及投资战略咨询报告》共十一章,包含2024-2030年中国LNG行业发展趋势与前景分析,2024-2030年中国LNG行业投资与策略分析,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国防爆手机行业发展趋势洞察:市场呈现出稳步增长的趋势,发展潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)