一、水泥悲观预期、协同和环保改善供给,地产基建占比提升保需求稳

水泥行业产能总体过剩,产能利用率低。水泥行业2016 年底全国熟料生产线达到18.3亿吨,2016 年全国熟料的产能利用率也仅为 65%,水泥产能利用率仅为 69.45%,行业总体处于过剩状态。

从 2016 年的区域数据看,东北地区熟料产能约为 1 亿吨,占比为 5%;华北地区约为2.2 亿吨,占比为 12%;华东地区约为 5 亿吨,占比为 28%;中南地区约为 4.3 亿吨,占比 24%;西南地区约为 3.5 亿吨,占比 19%;西北地区约为 2.2 亿吨,占比 12%。华北、西北地区过剩超过 50%,东北地区过剩超过 40%;如果我们扣除一个错峰生产的因素,华北、西北地区过剩仍在 40%。

全国熟料产能分布和占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国导电玻璃市场专项调研及发展趋势研究报告》

悲观预期和集中度提升促协同,与错峰生产共抑供给。本次需求的改善是超出市场预期的,特别是 2017 年以来经济复苏趋势稳定,需求的持续性超预期。但是水泥行业从 2011 年 6 月以来总体上一直处于景气度向下的趋势当中,虽然 2013 年向下趋势有所缓解。所以行业总体上悲观情绪一直延续。很多小企业在这个过程中濒临死亡的边缘,由于亏损等原因也难以短期内复产。

低迷的景气度和大企业的并购使得行业集中度提升较快,中国水泥行业前十大企业熟料产能占比高达 57%,水泥产能占比达到 40%。悲观预期和集中度提升都推动企业间的协同意识增强,协同停产效果较好。

同时在政府环保政策的推动下,企业错峰生产,随着错峰生产的范围不断扩大和时间的拉长,供给端受到抑制的程度也越来越大。

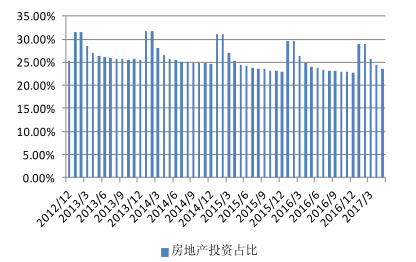

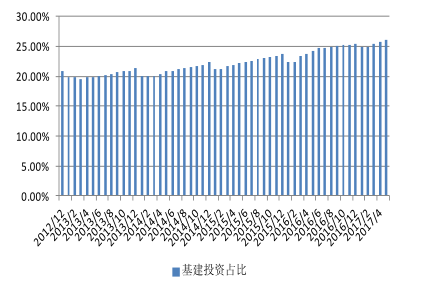

房地产带动下水泥行业需求稳定增长。从固定资产投资数据看,2016 年以来固定资产投资增速一直处于 8-11%左右的增长速度,特别是 2017 年以来一直稳定 9%左右的水平。并且固定资产投资中房地产投资和基础设施建设的占比也在不断地提高。使得水泥需求保持在较好的水平。2017 年 5 月水泥累计产量约为 8.92 亿吨,同比增长 0.7%,增速保持在较低水平。

中国房地产投资占比

数据来源:公开资料整理

中国基建投资占比

数据来源:公开资料整理

供给端约束和需求稳定推动价格和盈利能力提升。在 2017 年需求总体不乐观也不悲观的情况下,供给端的控制和需求端的超预期使得水泥价格继续保持向上态势。从2016 年 3 月的 234 元/吨持续向上,2017 年 5 月全国水泥平均价格达到 339 元/吨后开始波动下跌。水泥行业的水泥煤炭价格差从 2016 年 2 月底的最低 241 元/吨,开始会升至 2017 年 6 月初的 353 元/吨后进入淡季下跌空间。

各城市平均水泥价格变化

数据来源:公开资料整理

水泥煤炭价格差

数据来源:公开资料整理

二、玻璃产能过剩程度下降,总体仍处较好景气态势当中

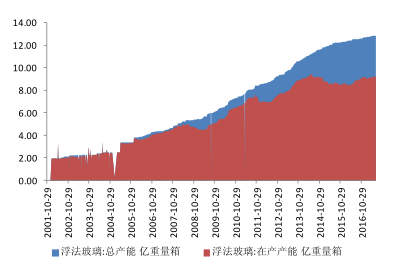

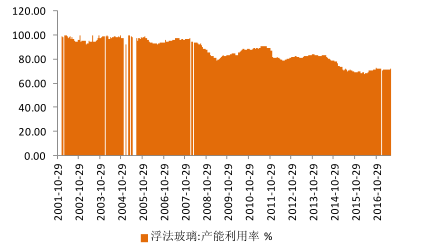

浮法玻璃总体产能过剩,但剔除僵尸产能后产能利用率较高。2017 年7 月 7 日浮法玻璃总产能达到 12.88 亿重量箱,其中在产的产能为 9.23 亿重量箱,产能利用率约为 71.61%,水平较低。但是剔除了僵尸产能后产能利用率高达 87.38%,当前行业总体上处于一个需求占优的态势中。

浮法玻璃总产能和在产产能

数据来源:公开资料整理

浮法玻璃产能利用率

数据来源:公开资料整理

2017 年僵尸生产线和冷修生产线较多,有利于玻璃的供需平衡。2017 年上半年新建浮法玻璃生产线投产3条,但冷修 10 条生产线。2008 年和 2009 年新建的玻璃生产线逐步进入冷修期。在当前停产的122条生产线中有80条生产线属于各方面的原因,短期内很难复产。这些均有利于供给端的改善。

玻璃价格指数变化

数据来源:公开资料整理

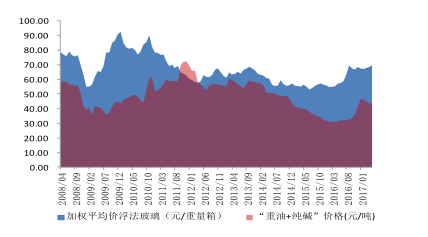

浮法玻璃价格和重油+纯碱价格差

数据来源:公开资料整理

2017年上半年玻璃业绩高增长确定。2017 年上半年到 7 月玻璃价格总体保持高位波动向上的态势。2017年7 月10日中国玻璃价格综合指数为1081.38,同比提高20.61%,2017 年以来中国玻璃价格指数同比一直保持 20%以上的增长。同时纯碱冲高后回落总体上处于较低水平,重油价格略有上升,但是从玻璃价格和纯碱重油价格差来看,总体上仍保持相对较好水平。2017 年 5 月浮法玻璃和重油+纯碱的价格差为 26.39 元/重量箱,总体仍保持相对较高的水平。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)