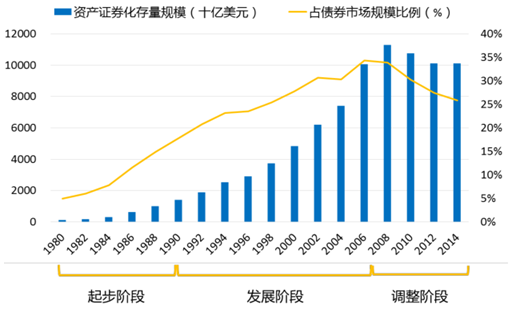

1、美国资产证券化的发展历程

美国既是资产证券化的发源地,也是迄今为止资产证券化规模最大的国家。美国的资产证券化的起源可以追溯到十九世纪中期。美国农场农场主抵押农场铁路担保进行证券化可以看作是资产证券化的前身。现代的资产证券化始于 1970 年。按时间区分,美国的资产证券化大致经历了三个阶段。

美国资产证券化发展历程

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国资产证券化行业市场运营态势及发展前景预测报告》

2、美国资产证券化的分类

美国资产证券化产品可以按照两种基本方法进行分类;其一,可以按照是否对于现金进行重组而分为过手证券和转付证券;其二,可以按照基础资产类别分为住房抵押贷款支持证券(MBS)和资产支持证券(ABS)两大类。

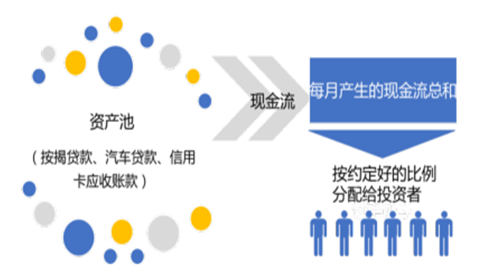

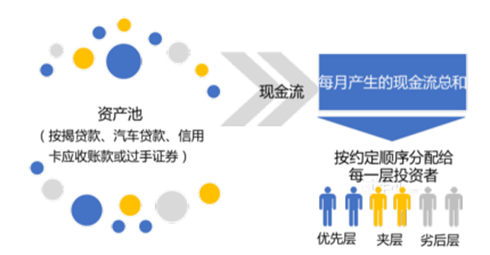

(1)按现金流是否需要重组

按现金流是否需要重组,资产支持证券可以分为过手证券和转付证券。过手证券对基础贷款组合产生的现金流不进行重组,直接支付给投资者;转付证券对基础贷款组合产生的现金流进行了重组,使证券本息的偿付机制发生变化,以满足对风险、收益、期限等具有不同偏好的投资者。

过手证券:现金不重组

数据来源:公开资料整理

转付证券:现金重组

数据来源:公开资料整理

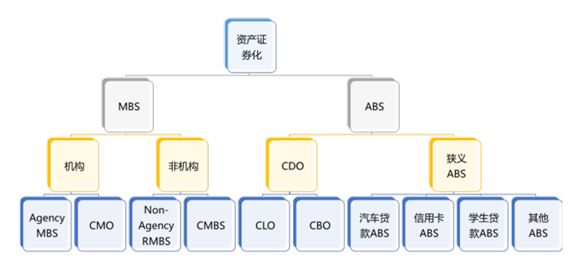

2、按基础资产类型

资产证券化产品也按基础资产分类,资产证券化可以被分为两大类:住房抵押贷款支持证券(MBS)和资产支持证券(ABS)。

按基础资产可分为MBS和ABS两大类

数据来源:公开资料整理

3、美国资产证券化主要产品

(1)MBS

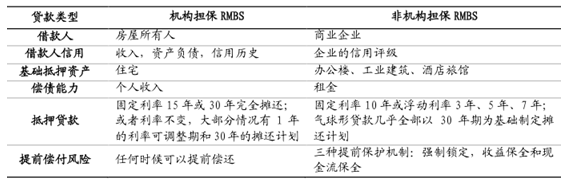

住房抵押贷款支持证券RMBS

住房抵押贷款支持证券RMBS,作为重要的资产证券化主要产品之一,其偿付给投资者的现金流来自于由住房抵押贷款组成的资产池产生的本金和利息。RMBS的发展与住房抵押贷款市场的高速发展息息相关。20世纪70年代,二战后的婴儿潮期间创造了将近20年强劲的住房需求,RMBS规模迅速增长。而1991-1993年非常活跃的再融资由导致市场大规模发放抵押贷款。

目前RMBS可分为机构担保RMBS和非机构担保RMBS。

机构担保RMBS与非机构担保RMBS 对比

数据来源:公开资料整理

商业地产抵押贷款支持证券CMBS

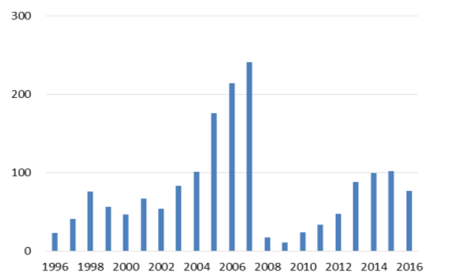

商业地产抵押贷款支持证券CMBS是在住房抵押贷款支持证券RMBS后出现的资产证券化产品。CMBS基础资产多为办公楼、工业建筑、酒店旅馆等贷款,偿债现金流来自租金。其产品最早出现于20世纪80年代,在90年代中期开始快速发展,发行规模从90年代初期的40亿美元扩大到2006年的2100亿美元。CMBS可以由吉利美,房利美,房地美和私人实体发行。其中,CMBS市场最大的部分是由私人实体发起的。

非机构CMBS 发行规模(十亿美元)

数据来源:公开资料整理

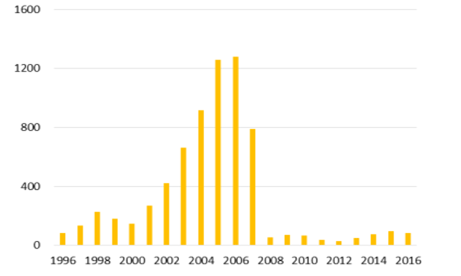

非机构RMBS发行规模(十亿美元)

数据来源:公开资料整理

CMBS与 RMBS在现金流结构方面十分相似,但在借款人、贷款方式、抵押品等方面存在差异。在提前偿还风险方面,商业地产抵押贷款与住房抵押贷款有重要区别。住房抵押贷款到期前任何时候都可以提前偿还,而商业地产抵押贷款附有锁定期、利息补偿等多种提前偿还保护措施。商业活动的不确定性远高于购买住房,因此商业地产抵押贷款的违约率比住房抵押贷款高得多。

住房抵押贷款和商业不动产抵押贷款的差异

数据来源:公开资料整理

抵押担保债券CMO

CMO 是一种综合体现了分期支付证券和分级支付证券的特点的多层次的转付证券。该债券结构的核心技术在于根据支持资产未来每期所产生的收入而分别创造短、中、长期不同级别的证券,从而达到减低投资者所面临的系统风险的目标。

CMO的发起人亦为吉利美,房利美和房地美三大机构。这类证券的现金流来自基础担保品——过手证券或过手证券的组合。1983年5月,房地美首次发行了担保住房抵押贷款凭证(CMO),以一组抵押贷款为支持,发行多组证券,各组证券的期限不同,本金偿还顺序也不同,该支CMO证券分成三个档次,加权平均期限不同,每半年支付一次债券的利息和本金,本金偿还顺序按照A1-A3次进行,被称为顺序型债券。

1990s以来三大机构发行 CMO数量(百万美元)

数据来源:公开资料整理

2、ABS

汽车贷款 、信用卡应还款、款 学生贷款 ABS

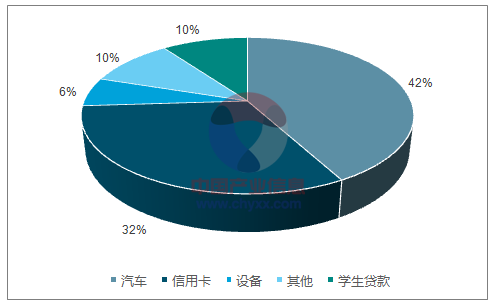

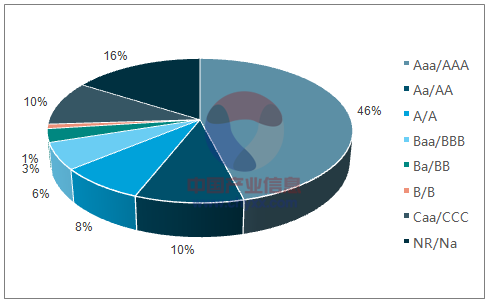

抵押贷款支持证券的巨大成功,吸引银行对更多的基础资产运用证券化技术, 资产支持证券(ABS)类型呈现多样化。从发行量和存量来看,信用卡 ABS 和汽车 ABS是狭义 ABS 最主要的组成部分。从信用级别来看,AAA 级的类别债券占比较高。此外,一些其他新的金融资产,如财产税留置权和设备租赁合约等也被用于证券化。

汽车贷款ABS和信用卡ABS占比较高

数据来源:公开资料、智研咨询整理

ABS 中AAA级别类占比最多

数据来源:公开资料、智研咨询整理

债务抵押债券CDO

CDO是由一笔或多笔债务组成的分散化担保品组合提供担保的债券。这类抵押资产包括投资级公司债券、高收益级公司债券、杠杆化银行贷款、危机债务、资产支持证券、RMBS、CMBS、REITS和债务抵押债券等。CDO也设立SPV,但允许发起人对基础资产进行实质性管理,即对资产池中的产品进行主动管理。SPV本身不具备对贷款池的实际管理能力,服务人的权限仅限于收集、处理、再分配现金流。

根据基础资产的不同,债务抵押证券分为贷款抵押证券CLO、债券抵押证券CBO。前者抵押资产为银行贷款,后者抵押贷款为债券。

4、美国资产证券化的现状

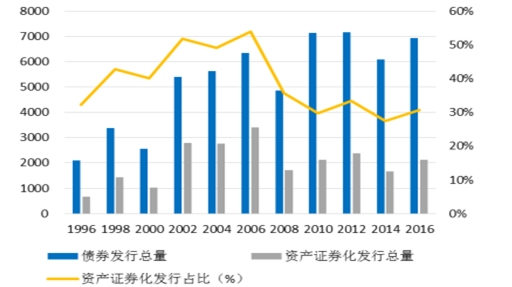

经过几十年的发展,资产证券化产品已经成为美国债券市场非常重要的品种,市场规模巨大。从发行量角度看,2004 年美国债券市场发债 5.6 万亿,其中资产证券化产品占 49%,接近半数。即便在次贷危机后,2016 年资产证券化产品的发行规模也到了总规模的 31%。从存量角度看,其存量比最高时超过 35%。在 2008 年次贷危机之后,整体存量有所下降,增长处于放缓态势。

资产证券化发行量(十亿美元)

数据来源:公开资料整理

资产证券化市场存量(十亿美元)

数据来源:公开资料整理

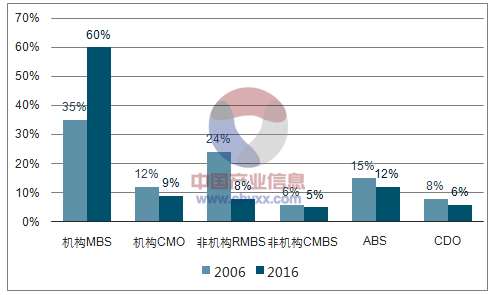

在资产证券化产品中,房屋抵押贷款支持证券MBS一直是美国资产证券化市场的最主要品种。2003 年之前,市面上的机构支持证券占房产占抵押贷款相关证券市场的 80%。随着发放贷款条件的放宽,非机构担保RMBS飞速发展,非机构担保证券占比渐渐上升,2004 年非机构担保证券与机构担保证券几乎形成分庭抗礼的局面。金融危机成为非机构担保 MBS 数量变化的分水岭,次贷危机的爆发使得非机构担保 MBS 发行量以及存量出现急剧下降,并在很长时间内保持一个相对较低的发行量,直至近几年才逐步复苏。2015 年,机构 MBS 与非机构担保MBS 总发行量达到 1.9 万亿元,较 2014 年增长 19.8%,并在近几年保持相对平稳增长态势,机构担保MBS占据较大比例。

2006年与2016年资产证券化市场中各类证券比例(%)

数据来源:公开资料、智研咨询整理

此外,ABS 证券在总资产证券化市场占比达到 23%,其中 CDO 占细分市场比例高达 35%。其他应收款所支持的 ABS主要是由信用卡应收款、汽车抵押款、学生贷款为基础资产所构成的结构化产品,其中又以汽车贷款证券化为主,占比达 32%,其次为信用卡应收款(16%)以及学生贷款(12%)。

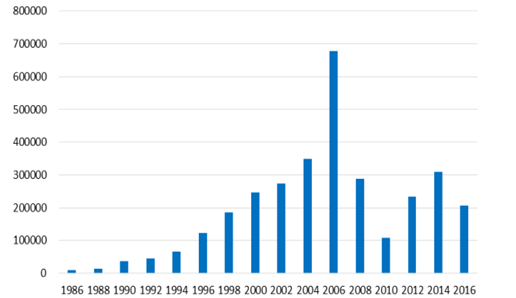

ABS发行数量(百万美元)

数据来源:公开资料整理

6、美国资产证券化的监管

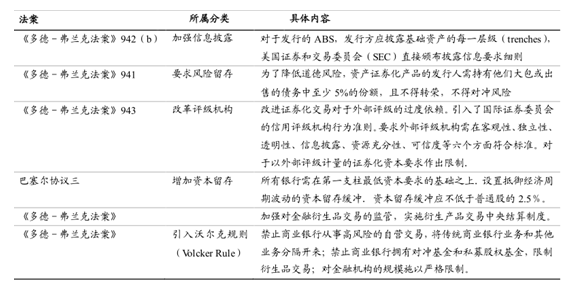

2008 年金融危机爆发以来,从普通民众、政府官员到财经媒体都纷纷指责正是资产证券化市场及其市场参与者导致了这场危机。美国 FCIC 和证监会也因此专门召开评审委员会,审视与总结导致次贷危机的四大深层次原因:1)资产证券化的基础资产池不透明;2)过多依赖于少数传统评级机构;3)资产证券化各方参与者利益不协调;4)资产证券化市场流动性与估值的大幅波动所导致不确定性。并根据这些原因制定和通过 《 多德-弗关克法案》,运用各种手段对资产证券化市场进行规范。

金融危机前美国对资产证券化没有专门的立法,主要是联邦和州法规的各种规范,针对资产证券化运行各个环节的参与主体进行监管,因此美国金融监管真空和交叉监管现象严重,直接导致了金融监管效率低下,从而增加整个金融体系的系统性风险;另外,对于非银行类机构的监管过于宽松,资本要求过低导致金融机构杠杆系数过高导致非银行金融机构风险过大;而金融危机后美国监管当局进行了深刻反思,《多德-弗关克法案》和巴塞尔协议三部分法案相继出台,旨在对资产证券化市场进行监管。主要可以归为几个要点:加强信息披露,要求风险留存,改革评级机构,增加流动资本金。再次,限制商业银行的资产证券化交易,比如引入“沃尔克规则”,限制商业银行的自营业务,并将投资银行业务与商业银行相分离,以分拆银行的高风险业务。

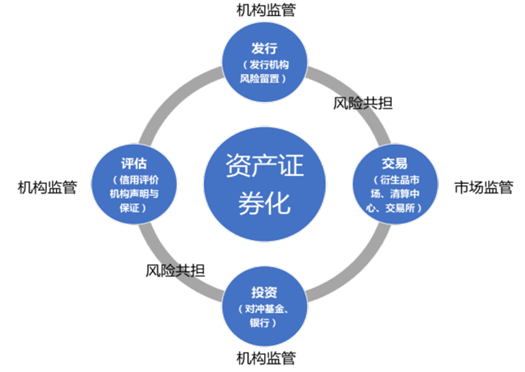

美国资产证券化监管新框架

数据来源:公开资料整理

美国监管当局还成立金融服务监管委员会,以监视系统性风险,同时促进跨部门合作;强化美联储权力,监管范围扩大到所有可能对金融稳定造成威胁的企业。除银行控股公司外,对冲基金、保险公司等也将被纳入美联储的监管范围;对金融企业设立更严格的资本金和其他标准,大型、关联性强的企业将被设置更高标准,成立全国银行监管机构,以监管所有拥有联邦执照的银行。并且建立消费者金融保护局,以保护消费者不受金融系统中不公平、欺诈行为损害;对消费者和投资者金融产品及服务强化监管,促进这些产品透明、公平、合理。

金融危机后出台的监管法案

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国房地产资产证券化行业市场全景调研及产业前景研判报告

《2025-2031年中国房地产资产证券化行业市场全景调研及产业前景研判报告》共十一章,包含中国住房租赁资产证券化发展实践分析,房地产资产证券化相关企业经营状况,2025-2031年中国房地产资产证券化投资分析及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询