健康服务业市场主体的基本功能是营造组织环境,通过提供安全、有效、方便、价廉的基本医疗服务和公共卫生服务,满足居民明确和隐含的健康需求。中国健康服务领域的巨大空间以及抗经济周期的特点,吸引了大量参与者。虽然目前行业处于发展初期,但是仍有一部分排名前列的公司占据了市场较多份额。

2016年中国十大健康服务企业排名

序号 | 领先企业 |

1 | 慈铭健康体检管理集团股份有限公司 |

2 | 爱康国宾健康管理集团 |

3 | 39健康网 |

4 | 美兆集团国际健康管理机构 |

5 | 国康健康管理服务有限公司 |

6 | 瑞慈健康体检全国连锁机构 |

7 | 九华健康体检中心 |

8 | 北京民众健康管理(体检)连锁机构 |

9 | 北京伊美尔爱康医院 |

10 | 通策医疗投资股份有限公司 |

资料来源:公开资料整理

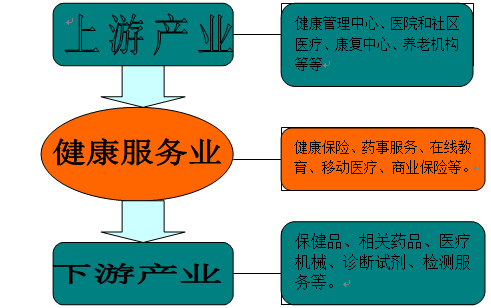

从健康消费需求和服务模式看,中国的健康产业应该说是由医疗性健康服务和非医疗性健康服务两大部分构成。并形成了四大基本产业群,即:以医疗服务机构为主体的医疗产业;以药品、医疗器械以及其他医疗耗材产销为主体的医药产业;以保健食品、健康产品产销为主体的传统保健品产业;以个性化健康检测评估、咨询服务、调理康复、保障促进等为主体的健康服务产业。

中国健康服务业上下游产业链分析

资料来源:公开资料整理

从健康消费需求和服务模式看,中国的健康产业应该说是由医疗性健康服务和非医疗性健康服务两大部分构成。并形成了四大基本产业群, 即:以医疗服务机构为主体的医疗产业;以药品、医疗器械以及其他医疗耗材产销为主体的医药产业;

以保健食品、健康产品产销为主体的传统保健品产业; 以个性化健康检测评估、咨询服务、调理康复、保障促进等为主体的健康管理服务产业。从消费形态的角度看, 医疗产业、医药产业提供的服务对于消费者来说更多的是被动的消费,健康管理服务产业提供的服务对于消费者来说更多的是主动的消费。而保健品产业则介于二者之间。对健康产业的投资, 笼统地讲就是对上述四大产业群进行投资, 但事实上四大产业各有其自身的运行规律, 并不是每时每刻都为资本的介入提供机遇。

因此, 投资机会就在于以个性化健康服务为主体的健康管理服务产业。该产业目前尚处在形成的初期, 对社会资本来说的确有着巨大的投资机会和产业发展空间

相关报告: 《2017-2023年中国大健康行业深度分析及发展前景咨询报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2024!中国研究生教育行业学生招录数量、学历及学科分布情况分析:STEM学科崛起,引领中国研究生教育新方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国先进陶瓷行业政策汇总、市场规模、竞争格局及发展趋势研判:先进陶瓷市场规模持续扩大,功能陶瓷占据主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2024年中国集成灶行业发展历程、产业链、零售规模及发展现状分析:受消费结构调整影响,低端基础款产品需求有所提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国云制造行业政策汇总、市场现状及发展趋势:国内工业云创新应用探索升级,产业规模加速扩容[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)