健康产业由六大基本产业群体构成:第一,以医疗服务,药品、器械以及其他耗材产销、应用为主体的医疗产业。第二,以健康理疗、康复调理、生殖护理、美容化妆为主体的非(跨)医疗产业。第三,以保健食品、功能性饮品、健康用品产销为主体的传统保健品产业。第四,以个性化健康检测评估、咨询顾问、体育休闲、中介服务、保障促进和养生文化机构等为主体的健康管理产业。第五,以消杀产品、环保防疫、健康家居、有机农业为主体的新型健康产业。第六,以医药健康产品终端化为核心驱动而崛起的中转流通、专业物流配送为主体的新型健康产业。

1、医药产业投资潜力

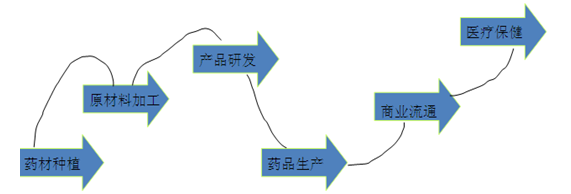

医药行业的产业链包括药材种植、原材料加工、产品研发、药品生产、商业流通、医疗保健等不同的领域。

医药行业全产业链图

资料来源:公开资料整理

从医药行业整体发展来看,医药原材料是制药的基础原料,原材料本身的质量将影响药品的品质,原材料价格的波动也直接影响制药行业的生产成本。近年来,由于医药原材料市场竞争激烈,生产技术进步等原因使得原材料价格比较稳定。目前,我国制药行业集中度在逐渐提高,部分规模较小、技术含量低的企业己经被市场淘汰,整个制药行业整合速度加快,己有相当数量的制药企业着手自主开发、生产高附加值医药原材料,如此不仅可为企业开拓新的利润来源,还可以提高产品质量、降低生产成本。

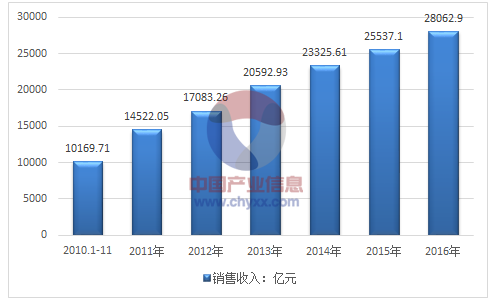

2015年我国医药行业销售收入为25537.1亿元,2016年行业销售收入为28062.9亿元。

2010-2016年我国医药行业销售收入统计图

资料来源:国家统计局

2016年中国医药研发合同外包服务(CRO)市场规模达到420亿元人民币,预计2020年将超过870亿元人民币。一方面,国内CRO不断壮大,承担着大量外企药物研发、临床试验项目,中国已成为亚洲最重要的多中心临床试验中心之一。另一方面,中医药服务也在不断地“走出去”。

2、医疗器械行业投资潜力

根据国家统计局制定的《国民经济行业分类与代码》(GB/T4754-2011),医疗仪器设备及器械制造业经2011年国家统计局行业分类调整后,其国民经济行业类别代码为C358,包括七个子类别。

医疗仪器设备及器械制造行业分类及代码

代码 | 行业名称 | 行业描述 |

358 | 医疗仪器设备及器械制造 | - |

3581 | 医疗诊断、监护及治疗设备制造 | 指用于内科、外科、眼科、妇产科、中医等医疗专用诊断、监护、治疗等方面的设备制造 |

3582 | 口腔科用设备及器具制造 | 指用于口腔治疗、修补设备及器械的制造 |

3583 | 医疗实验室及医用消毒设备和器具制造 | 指医疗实验室或医疗用消毒、灭菌设备及器具的制造 |

3584 | 医疗、外科及兽医用器械制造 | 指各种手术室、急救室、诊疗室等医疗专用及兽医用手术器械、医疗诊断用品和医疗用具的制造 |

3585 | 机械治疗及病房护理设备制造 | 指各种治疗设备、病房护理及康复专用设备的制造 |

3586 | 假肢、人工器官及植(介)入器械制造 | 指外科、牙科等医疗专用及兽医用假肢、人工器官、植入器械的制造,还包括矫形器具的制造 |

3589 | 其他医疗设备及器械制造 | 指外科、牙科等医疗专用及兽医用家具器械的制造,以及其他未列明的医疗设备及器械的制造 |

资料来源:国家统计局

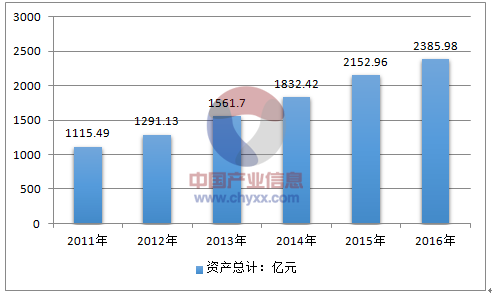

截止2016年,我国医疗器械企业虽共有1.53万家,但真正上规模、产值达到2000万元以上的医疗器械企业占比不到20%。且从高端的医疗诊断设备市场来看,尤其是一二线城市的三甲医院内,外资所占的比例非常高。全国的高端医疗诊断设备,外资占了90%以上的份额。

2011-2016年中国医疗器械行业总资产情况

资料来源:国家统计局

世界排名前10位的医疗器械企业分别是强生、西门子、GE医疗、美敦力、百特医疗、飞利浦医疗、波斯顿科学、碧迪、史赛克、贝朗医疗。

中国本土医疗器械企业中,迈瑞医疗、鱼跃医疗、威尔科技、九安医疗、东软股份、乐普医疗、威高股份、微创医疗、阳普医疗、长峰股份、威达医用、新华医疗、万杰高科、中国医疗、上海医疗等是相对领先的企业品牌。

2011-2016年中国医疗器械行业企业数量统计

年份 | 规模以上企业单位数(个) |

2011年1-12月 | 821 |

2012年1-12月 | 901 |

2013年1-12月 | 995 |

2014年1-12月 | 1075 |

2015年1-12月 | 1197 |

2016年1-12月 | 1226 |

资料来源:国家统计局

从行业现状来看,未来中国医疗行业尤其是医疗器械行业将会出现两个大趋势:首先是国产设备替代进口产品,其次是产业升级换代,包括行业整体整合。较大的医疗器械企业都在企业成长方面遇到了瓶颈,并购和产业升级换代将是行业的主流。过去几年,医疗器械企业并购的数量一直在增长。国内医疗器械行业仍需不断整合,通过兼并重组、优胜劣汰,增大产业集中度,未来医疗器械行业的兼并重组主要集中在医疗器械终端市场。

另外,市场需求增长、医保投入增加等有利因素仍然持续;《中国制造2025》等着眼长远的产业政策将制定出台,可为工业发展指明方向。

3、保健品行业投资潜力

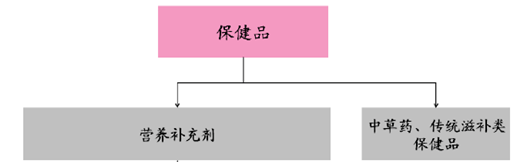

保健品是食品的一个种类,具有一般食品的共性,能调节人体的机能,适用于特定人群食用,但不以治疗疾病为目的。保健品无论是那种类型,它都有出自保健目的,不能速效的,但长时间服用可使人受益的特征。

根据国内的行业现状和国际惯例,国内保健品划分为营养补充剂和中草药、传统滋补类保健品两大类。

保健品分类

资料来源:公开资料整理

2016年我国保健品行业总产值为2640.96亿元,行业企业销售收入为2592.86亿元。而同期国内保健品出口金额为19.16亿元,进口金额为70.26亿元,依次推算2016年我国国内保健品消费市场规模为2643.96亿元,较上年同期增长12.3%。

2009-2016年我国保健品产业供需统计(亿元)

年份 | 产值 | 销售收入 | 进口 | 出口 | 国内市场规模 |

2009年 | 452.32 | 421.98 | 29.1 | 7.36 | 443.72 |

2010年 | 581.75 | 558.02 | 41.32 | 9.94 | 589.4 |

2011年 | 882.19 | 856.47 | 50.37 | 13.26 | 893.58 |

2012年 | 1160.73 | 1130.68 | 54.2 | 13.4 | 1171.48 |

2013年 | 1624.41 | 1579.36 | 67.68 | 15.37 | 1631.67 |

2014年 | 1983.24 | 1932.2 | 72.38 | 16.74 | 1987.84 |

2015年 | 2368.82 | 2308.87 | 69.74 | 17.97 | 2360.64 |

2016年 | 2640.96 | 2592.86 | 70.26 | 19.16 | 2643.96 |

资料来源:国家统计局、中国海关

伴随我国社会进步和经济发展,保健业已经迅速成为一个独立的产业。中国的保健品行业起步追溯到20世纪80年代,虽然相比其他发达国家但是在短短的几十年里,全球健康消费逐步攀升,对保健品的需求十分旺盛。之所以发展迅速主要原因是人民生活水平提提高,消费方式改变,使保健品产业发展有了契机,同时,多层次的社会需要为保健品提供了可以长期发展的空间。

新医改方案基本医药目录逐步列入医保药品之中,许多厂家会因为政府的这一政策而改变方略等,在这样的背景下,保健品因为其稳定的利润率获得各大制药企业的青睐。可以预见,在今后世界保健品行业竞争趋势将更加激烈。虽然在过去的十几年中我国保健品发展缓慢,但是,经过近十年的发展,可以看到保健品行业未来发展将呈现消费者群体多元化、宣传模式推陈出新化、保健品成为日常消费和保健品销售模式专营化四大趋势。

相关报告: 《2017-2023年中国大健康行业深度分析及发展前景咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国北京市大健康行业市场全景调查及投资前景研判报告

《2024-2030年中国北京市大健康行业市场全景调查及投资前景研判报告》共九章,包含北京市大健康企业布局案例研究,北京市大健康产业市场前景预测及发展趋势预判,北京市大健康产业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![智研研判!2024年中国大健康行业发展现状、市场规模及竞争梯队分析:大健康市场规模整体呈现逐年增长趋势,健康养老占比超四成[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)